Wynik subfunduszu QUERCUS Global Balanced za lipiec wyniósł +2,78%. Amerykański rynek akcji przekonywał niezdecydowanych kontynuacją imponujących wzrostów. Przejawem optymizmu było również silne zacieśnienie spreadów obligacji korporacyjnych. Uwagę zwracają notowania ropy naftowej, której kontrakt na odmianę Brent wzrósł w ciągu miesiąca o +13%. Stanowi to wyzwanie dla konsensusu wypatrującego końca podwyżek Fedu i kontynuacji dotychczasowego spadku inflacji.

Lipiec przyniósł kontynuację wzrostów na głównych indeksach akcyjnych. Zmienili się za to liderzy – od początku czerwca na czoło wysunęły się sektory cykliczne. Sektor paliwowy w USA w lipcu wzrósł o 8% przy wzroście szerokiego rynku o 3%. Optymizm nie udziela się jednak wszystkim inwestorom i obserwatorom. Ankiety przeprowadzane wśród profesjonalnych zarządzających wskazują wręcz na pogłębiający się sceptycyzm oraz niedoważenie akcji w portfelach na rzecz obligacji. W naszej ocenie, druga połowa roku może upłynąć pod znakiem dalszego, dobrego zachowania aktywów ryzykownych. Lepsze od oczekiwań zachowanie amerykańskiej gospodarki mogą wymusić zwiększenie alokacji akcyjnej oraz dać sygnał do dalszej przeceny tamtejszych obligacji skarbowych.

Źródeł zaskoczenia gospodarczego upatrujemy między innymi w niższej wrażliwości amerykańskiej gospodarki na wysokość stóp procentowych. Są ku temu dwa mocne powody. Po pierwsze, udział kredytów hipotecznych opartych na stałej stopie istotnie wzrósł od czasów globalnego kryzysu finansowego. Najszybszy cykl podwyżek w historii Fedu miał niewielki wpływ na kredytobiorców z „pocovidowej” hossy mieszkaniowej lat 2020-21, którzy nadal korzystają z oprocentowania ok. 3%. Po drugie, bilanse gospodarstw domowych są w znakomitym stanie. Majątek amerykańskich rodzin w 1Q br. jest o 35 bilionów dolarów wyższy niż przed pandemią. Spora jego część jest ulokowana na rynkach akcji i nieruchomości (będących w fazie hossy) oraz w funduszach rynku pieniężnego oferujących najwyższe rentowności od dziesięcioleci. Kontynuacji tego trendu sprzyja przyspieszający wzrost realnych płac. Liczymy się oczywiście z ryzykiem, że amerykańskie zacieśnienie monetarne wreszcie przyhamuje gospodarkę, ale przedwczesne zajęcie defensywnych pozycji może być bardzo kosztowne.

Zgoła odmienna sytuacja panuje w Eurostrefie, gdzie ECB odpowiedział skalą podwyżek porównywalną z Fedem. Była to jednak odpowiedź na szok energetyczny i wpływ amerykańskiego pakietu fiskalnego na globalną inflację (ujemny szok podażowy), a nie na ponadprzeciętną siłę gospodarki (dodatni szok popytowy). Jednocześnie większość finansowania przedsiębiorstw ma miejsce poprzez kanał bankowy, który wg ankiet ECB silnie wstrzymał akcję kredytową w wyniku cyklu podwyżek. Efektem jest stagnacja sektora budowlanego oraz duże problemy przetwórstwa, wynikające również z utraty konkurencyjności kosztowej w związku ze wzrostem cen energii. Skłania nas to do wniosku, że potencjał wzrostu rentowności obligacji oraz poziomu indeksów akcyjnych jest w Europie zauważalnie słabszy.

Nasze podejście do ryzyka akcyjnego można opisać jako ostrożnie optymistyczne. Choć nieco zmniejszyliśmy ekspozycję netto (-5 pp.) na te klasę aktywów z końcem miesiąca, to korektę zamierzamy wykorzystać do odbudowania pozycji. Ryzyko stopy procentowej subfunduszu jest w całości zabezpieczone krótkimi pozycjami na amerykańskie obligacje skarbowe. Nie posiada on także żadnej istotnej ekspozycji na kursy walut, nie planujemy też otwierania pozycji na poszczególne surowce.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

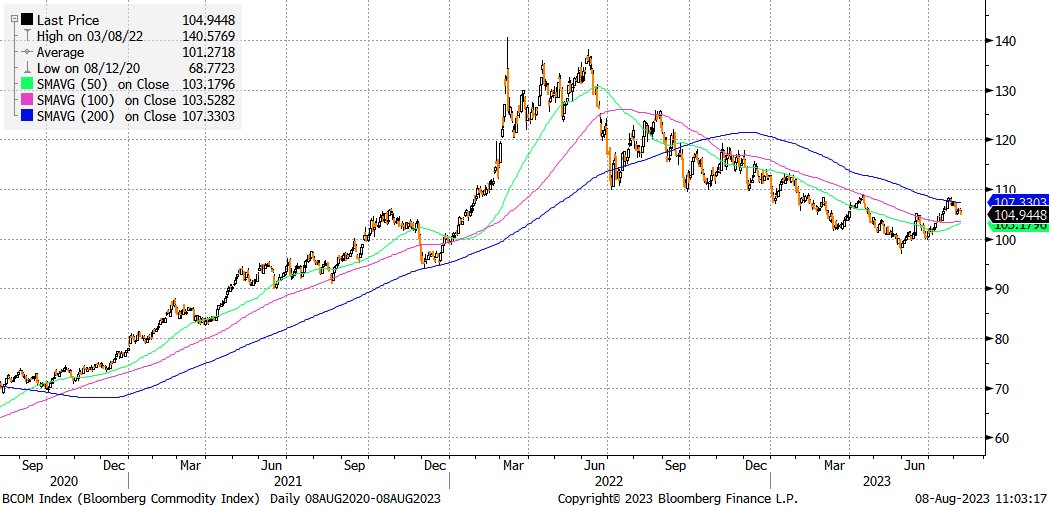

Wykres nr 1: Indeks surowcowy (BCOM) – potencjalne ryzyko dla POLGBs

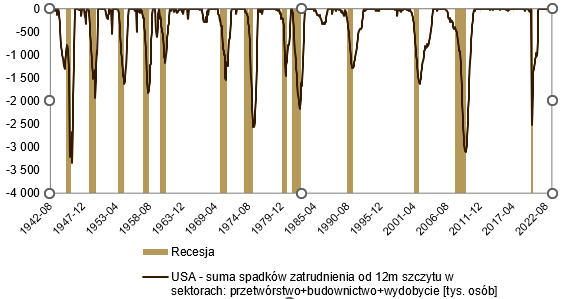

Wykres nr 2: zwolnienia w najbardziej cyklicznych sektorach były tożsame z każdą amerykańską recesją po II Wojnie Światowej. Obecnie nic takiego nie ma miejsca, a sektory te notują poprawę warunków biznesowych

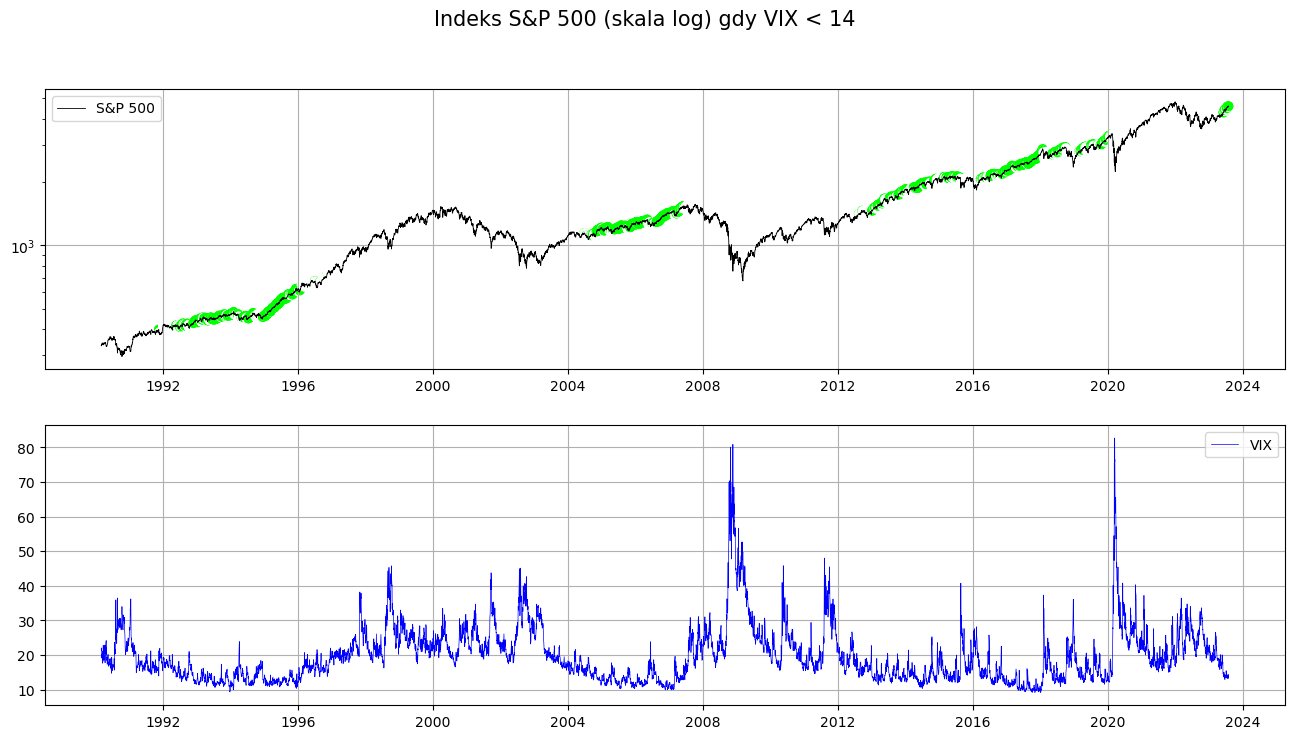

Wykres nr 3: od początku czerwca znajdujemy się w reżimie obniżonej zmienności – pierwszy raz od pandemii. Takie środowisko ma tendencje do utrzymywania się przez dłuższy czas i dostarczania atrakcyjnych stóp zwrotu z rynku akcji przy ograniczonym zasięgu korekt

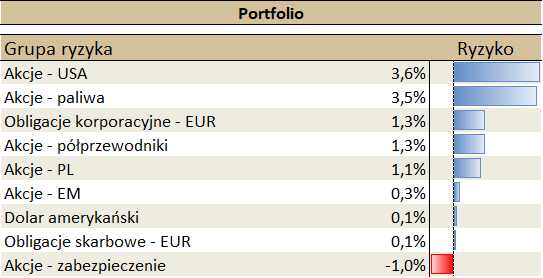

Ekspozycja subfunduszu na grupy ryzyka

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym

oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.