QUERCUS Dłużny Krótkoterminowy

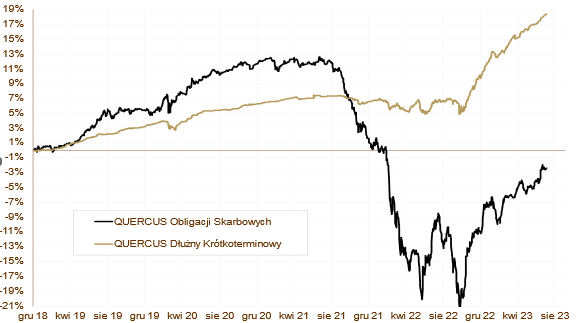

Kolejny bardzo dobry miesiąc ma za sobą subfundusz QUERCUS Dłużny Krótkoterminowy. Stopa zwrotu w lipcu wyniosła 1,09%. Od początku roku QUERCUS Dłużny Krótkoterminowy zyskał już 7,62%, nadal plasując się w czołówce funduszy dłużnych uniwersalnych, zgodnie z klasyfikacją portalu Analizy Online. Za ostatnie dwanaście miesięcy stopa zwrotu wynosi aż 11,26%. Największy wpływ na wynik w lipcu miało pozytywne zachowanie obligacji korporacyjnych.

W lipcu, podobnie jak w poprzednich miesiącach, wzrosły aktywa subfunduszu. QUERCUS Dłużny Krótkoterminowy postrzegany jest jako alternatywa dla depozytów, stąd tak duży napływ nowych środków. Zwiększyliśmy zaangażowanie w sektor bankowy i telekomunikacyjny. Nowe środki zostaną też wykorzystane przy okazji nadchodzących emisji na rynku pierwotnym. Nadal preferujemy emitentów z udziałem Skarbu Państwa oraz liderów w swoich branżach. Udział obligacji korporacyjnych wynosi 49,6%. Od 1 maja fundusz spełnia wymogi ESG i jest klasyfikowany jako produkt jasnozielony w rozumieniu Rozporządzenia UE.

QUERCUS Obligacji Skarbowych

Lipiec, zgodnie z wzorcem sezonowym, przyniósł wzrosty na lokalnym rynku obligacji. Na przestrzeni ostatnich 15 lat, indeks Treasury BondSpot Poland zawsze kończył lipiec dodatnią stopą zwrotu. Subfundusz QUERCUS Obligacji Skarbowych zyskał w ostatnim miesiącu 1,63%. Tegoroczny wynik zbliżył się już do 10%. Licząc ostatnie dwanaście miesięcy, inwestycja w nasz fundusz przyniosła zysk 8,34%.

Rynek dłużny nadal pozostaje mocno zmienny. Widać to było również w lipcu. Pierwsze dni nowego półrocza przyniosły silne wzrosty. Natomiast druga część miesiąca to stabilizacja, a nawet niewielkie spadki. Pozytywną stopę zwrotu przyniosło zaangażowanie w polskie długoterminowe obligacje skarbowe oraz w obligacje czeskie. Zyski byłyby wyższe, gdyby nie negatywna kontrybucja ze strony kontraktów na zagraniczne obligacje, głównie amerykańskie. W ostatniej dekadzie lipca częściowo zrealizowaliśmy zyski i zmniejszyliśmy ekspozycję na długoterminowe benchmarki. Ryzyko portfela, mierzone wskaźnikiem duration, wyniosło na koniec lipca 4,8 roku, a ryzyko walutowe jest w pełni zabezpieczone.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydarzenia rynkowe

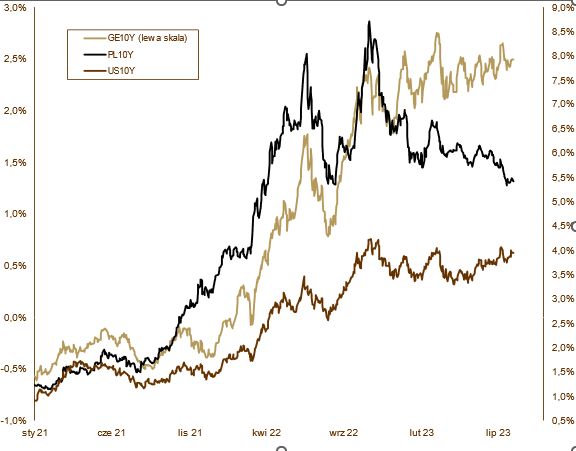

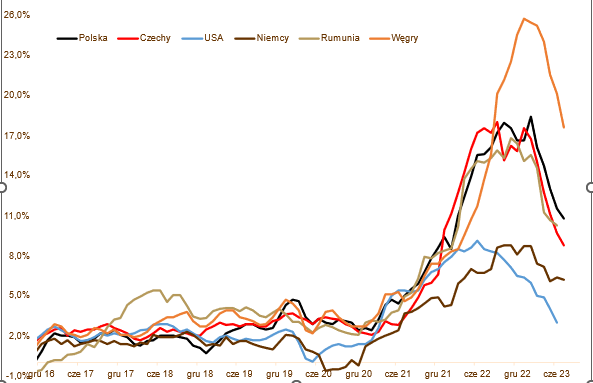

Lipiec na rynkach dłużnych został zdominowany przez działania banków centralnych. Gospodarstwa domowe oraz inwestorzy coraz większą uwagę skupiają na danych inflacyjnych (wypatrując kolejnych spadków) i nie inaczej jest z bankierami centralnymi. Inflacja CPI w większości rozwiniętych krajów już dawno minęła szczyty, ale jeszcze nie plasuje się na pożądanych poziomach. W najlepszej sytuacji wydają się być Amerykanie. W ciągu roku wskaźnik cen konsumenckich spadł z ponad 9% do zaledwie 3%. Istotne spadki odnotowuje też inflacja bazowa. W nieco gorszej sytuacji są kraje strefy euro. Tu inflacja CPI spadła z przeszło 10% o zaledwie połowę. O kolejne spadki będzie jednak coraz trudniej. Wakacyjne odbicie na cenach surowców zdaje się potwierdzać ten scenariusz. W lipcu amerykańska Rezerwa Federalna podniosła stopy procentowe po miesięcznej przerwie. To jedenasta podwyżka w cyklu zapoczątkowanym tuż po wybuchu wojny. Oczekiwania inwestorów wskazują, że cykl zacieśniania polityki dobiegł końca. Jednak w związku z potencjalnym odbiciem inflacji oraz brakiem recesji w gospodarce, nie należy oczekiwać szybkiego luzowania. Identyczną decyzję na swoim lipcowym posiedzeniu podjął Europejski Bank Centralny. To dziewiąta podwyżka na przestrzeni ostatniego roku. Tu oczekiwania są podzielone i niewykluczone, że w czwartym kwartale dojdzie jeszcze do niewielkiego podniesienia kosztu pieniądza. Jak stwierdziła na ostatniej konferencji prezes EBC Ch. Lagarde – wszystko zależy od napływających danych. Rentowność amerykańskiej 10-letniej obligacji wzrosła z 3,84% do 3,96%, a niemieckiej z 2,39% do 2,49%. Polska inflacja konsumencka również zawróciła kilka miesięcy temu. Najbliższe miesiące przyniosą dalsze spadki, ale tempo nie będzie już tak spektakularne. Podczas lipcowego posiedzenia RPP nie zmieniła stóp procentowych, ale poznaliśmy kilka ciekawych informacji. Po pierwsze, cykl podwyżek stóp procentowych został oficjalnie zakończony. Po drugie, prezes Adam Glapiński zapowiedział rozpoczęcie cyklu luzowania już po wakacjach. Aby tak się stało muszą zostać spełnione dwa warunki. Inflacja konsumencka musi spaść poniżej 10% oraz projekcje inflacyjne muszą wskazywać na silny trend dezinflacyjny w kolejnych miesiącach. Polskie skarbówki kontynuowały pozytywny trend z poprzednich miesięcy. Jest to o tyle zaskakujące, że mocno kontrastuje z zachowaniem zagranicznych benchmarków. Rentowność 10-letnich obligacji spadła z 5,76% do 5,42%, 5-letnich z 5,63% do 5,28%, a dwulatek z 5,77% do 5,34%.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

Dane makroekonomiczne zaprezentowane w lipcu nadal wskazują bardzo niską aktywność gospodarczą. Najbardziej widać to po sprzedaży detalicznej, która w cenach stałych spadła o 4,7% w skali roku. Słabe były także odczyty produkcji przemysłowej (-1,4% rok do roku) i PMI, który od maja ubiegłego roku jest na terytorium recesyjnym (poniżej 50). Zielonym obszarem na tej czerwonej mapie pozostaje rynek pracy. Zatrudnienie wzrosło o 0,2%, a wynagrodzenia o 11,9% rok do roku. Bezrobocie wynosi 5% i jest najniższe od momentu transformacji ustrojowej. Inflacja konsumencka ponownie zaskoczyła po optymistycznej stronie. W lipcu ceny rosły o 10,8% w skali roku. Stopniowo obniża się też inflacja bazowa. Nadchodzące miesiące powinny przynieść dalsze zmniejszenie presji inflacyjnej. Rada Polityki Pieniężnej ponownie nie zmieniła kosztu pieniądza. Stopy procentowe nadal wynoszą 6,75%.

Perspektywy

Nie zmieniamy naszych tez na cały rok 2023. Powinien być on zdecydowanie lepszy dla inwestorów niż 2022. Część negatywnych tendencji z roku poprzedniego już została odwrócona. Inflacja zaczęła spadać. Banki centralne mogą zacząć proces obniżania stóp procentowych już po wakacjach. Sytuacja budżetowa jest dosyć dobra jak na rok wyborczy, a Ministerstwo Finansów zaspokoiło już ponad 90% potrzeb pożyczkowych. Kapitał zagraniczny płynie do Polski, co wydać po bilansie handlowym i sile złotego. To powyższe zestawienie powinno sprzyjać inwestycjom w dług skarbowy w kolejnych miesiącach. Od dłuższego czasu sugerowaliśmy stopniowe zwiększanie zaangażowania w fundusze dłużne i tę tezę nadal podtrzymujemy. Najbliższe kwartały zapowiadają się naprawdę imponująco.

WYKRES 3. Inflacja CPI w wybranych krajach.

Mariusz Zaród

Zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótkoterminowy

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Dłużny Krótkoterminowy i QUERCUS Obligacji Skarbowych (dalej: „Subfundusze”) są subfunduszami QUERCUS Parasolowy SFIO i nie są subfunduszami rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszach, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.