Wynik subfunduszu QUERCUS Global Balanced za trzeci kwartał 2023 wyniósł +1,73%. We wrześniu rynki dyskontowały istotnie wyższe rentowności w USA, dynamicznie drożejącą ropę i umacniającego się dolara. Chwilowy powrót zmienności nie zmienia jednak perspektyw na udany ostatni kwartał roku. Oczekiwania względem stóp Fedu przesunęły się zdecydowanie w stronę jastrzębią, zaś mnożniki wyceny sektora technologicznego w Stanach są w niektórych przypadkach na poziomach tożsamych z październikiem 2022 (np. NVIDIA). Z początkiem października jesteśmy też świadkami przeceny na rynku surowców energetycznych (kontrakty na benzynę RBOB -26% od lipcowych szczytów). W naszej ocenie te czynniki są dobrym buforem zmienności i mogą sprzyjać rynkom w ostatnim kwartale.

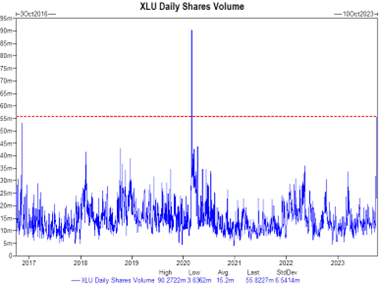

Centralnym wydarzeniem września było posiedzenie Fedu, podczas którego potwierdzona została determinacja banku centralnego do utrzymania stóp na obecnym poziomie tak długo, aż inflacja zejdzie do celu. Wzrost zmienności na rynkach po posiedzeniu bardzo dobrze pokrywał się ze wzorcem sezonowym. Z perspektywy historycznej, słabość aktywów ryzykownych od połowy września do początku października nie jest niczym wyjątkowym. W pierwszych dniach nowego miesiąca, kiedy zaczęły być publikowane pierwsze dane o rynku pracy, rynek wręcz skapitulował. Choć indeks S&P 500 od lipcowego szczytu stracił raptem 6,5%, to wg danych Goldman Sachs, na początku października tempo redukcji długich pozycji przez fundusze CTA (podążające za trendem) było najszybsze w historii danych. Inną ciekawą statystyką były obroty na XLU – ETF-ie posiadającym ekspozycję na sektor użyteczności publicznej. Spółki te charakteryzują się stabilnymi wynikami finansowymi, ale rosną w wolnym tempie i posiadają mocną korelację z długoterminowymi stopami procentowymi. W końcówce października ich kursy uległy załamaniu, a obroty osiągnęły najwyższe wartości od marca 2020.

Zakończony kwartał cechował się bardzo wysoką dynamiką wzrostu gospodarczego, która w Stanach Zjednoczonych może dojść nawet do 3.5-4.0% (q/q SAAR). Jeszcze parę miesięcy temu spora część rynku spodziewała się rychłej recesji a prognozy polityki pieniężnej zakładały błyskawiczny cykl obniżek stóp. Zmiana tego założenia doprowadziła do gwałtownej wyprzedaży amerykańskiego długu – rentowność 30-letnich obligacji wzrosła od czerwca o niespełna 100pb, co odpowiada spadkowi ceny o ok. 15%. Pierwsze obniżki stóp spodziewane są dopiero w końcówce Q2 2024, co jest zgodne z jastrzębią retoryką Fed. Spodziewamy się pewnego ochłodzenia tempa amerykańskiego wzrostu gospodarczego w nadchodzących miesiącach. Koniec studenckich ‘wakacji kredytowych’, strajk pracowników sektora automotive i spowolnienie w konsumpcji po bardzo silnym okresie letnim powinny sprowadzić dynamikę PKB na nieco niższe poziomy. Są to w dużej mierze czynniki przejściowe i w dłuższym terminie istotniejszy jest solidny wzrost realnych dochodów rozporządzalnych na bazie wzrostu zatrudnienia, realnych płac i dochodów z odsetek. Sektor przetwórczy, po odczytach indeksu ISM PMI za wrzesień i szeregu innych ankiet biznesowych, wygląda na gotowy do przyspieszenia. Potwierdzają to także poszlaki globalne, takie jak istotnie lepsze dane o koreańskim eksporcie. Czynnikiem ryzyka pozostaje rynek pracy. Jego spowolnienie jest pożądane z punktu widzenia sprowadzenia inflacji do celu niemniej jest to balansowanie na bardzo cienkiej linii, a dane o zatrudnieniu podlegają z czasem dużym rewizjom. Blisko przyglądamy się także koniunkturze na rynku mieszkaniowym, który nadal tkwi w zawieszeniu, oczekując na niższe stopy. Do tej pory nie widzieliśmy większych zwolnień w branżach cyklicznych, ale budów nie można odraczać w nieskończoność – dostosowanie poziomu zatrudnienia odczułaby cała gospodarka.

Jesteśmy pozytywnie nastawieni względem rynku akcji. Po realizacji zysków w sektorze paliwowym przesunęliśmy akcent w stronę sektora technologicznego i półprzewodników. Zrealizowaliśmy również zyski z zabezpieczeń ryzyka stopy procentowej (instrumenty swap i kontrakty terminowe) oraz taktycznie zwiększyliśmy duration subfunduszu. Nie posiada on żadnej istotnej ekspozycji na kursy walut, nie planujemy też otwierania pozycji na poszczególne surowce.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

Wykres nr 1: Indeks S&P 500 oraz odsetek spółek notowanych powyżej 20d średniej ruchomej (zielona linia) i odsetek spółek z 14d RSI < 30 (czerwone słupki): po 6,5% korekcie od lipcowego szczytu, stopień wyprzedania rynku jest porównywalny z październikiem 2022

Źródło: QUERCUS TFI na podstawie danych Bloomberg LP

Wykres nr 2: dzienne obroty na XLU (Utilities Select Sector SPDR Fund) – ETF-ie dającym ekspozycję na sektor użyteczności publicznej w USA: kapitulacja na bazie wyprzedaży na rynku obligacji porównywalna z marcem 2020

Źródło: Goldman Sachs FICC and Equities Futures Markets Strats team, stan na 3.10.2023

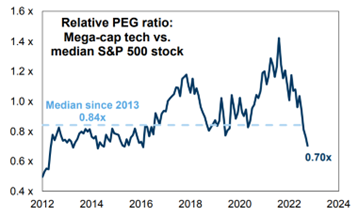

Wykres nr 3: Po uwzględnieniu długoterminowego wzrostu zysków, 6 największych spółek technologicznych jest obecnie wyceniana najtaniej od ponad 6 lat w relacji do medianowej spółki indeksu S&P 500

Źródło: Goldman Sachs Global Investment Research

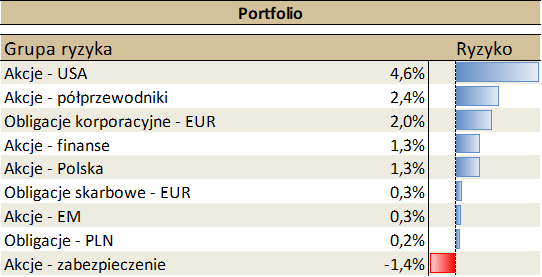

Ekspozycja subfunduszu na grupy ryzyka

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.