Komentarz do wyników subfunduszu QUERCUS Ochrony Kapitału

Podsumowanie sytuacji rynkowej

Za nami 2023 r., który okazał się dużo lepszy od ubiegłych dla inwestorów w wielu klasach aktywów. Rynki finansowe kontynuowały tendencje wzrostowe rozpoczęte pod koniec 2022 r. Główne banki centralne, jak FED czy EBC, zakończyły cykl zacieśniania polityki pieniężnej. Na rynkach obligacji mieliśmy do czynienia z hossą w Polsce przez cały rok oraz zmianą trendu z bessy na hossę na rynku amerykańskim w październiku 2023 r. Również złoty zdecydowanie zyskał na wartości, szczególnie po wyborach parlamentarnych 15 października.

W kraju dane makroekonomiczne z końca roku potwierdziły spowalnianie polskiego przemysłu i konsumpcji prywatnej. Rynek pracy nadal zachowywał się stabilnie. Stopa bezrobocia utrzymała się na poziomie 5,0%. Z danych inflacyjnych wstępny odczyt inflacji CPI (flash) pokazał po raz kolejny niższą dynamikę do poprzedniego miesiąca. Wskaźnik wzrostu cen obniżył się bowiem do 6,1% r/r z 6,6% r/r przed miesiącem i był niższy od oczekiwań rynkowych na poziomie +6,5% r/r. Głównym źródłem niespodzianki inflacyjnej były czynniki podażowe, tj. słabszy wzrost cen żywności oraz silniejszy spadek cen paliw.

Rok 2023 zakończyliśmy ze stopami proc. na poziomie 5,75%. Po silnych obniżkach we wrześniu (-0,75%) i październiku (-0,25%) Rada przyjęła bardziej ostrożną postawę po wyborach. W miesiącach zimowych stopy najpewniej pozostaną bez zmian, a ewentualny kolejny ruch ze strony RPP może nastąpić w marcu lub później, kiedy rozwieje się już część niepewności, a NBP opublikuje kolejną projekcję PKB i inflacji.

Notowania polskich obligacji skarbowych w ujęciu m/m zyskały na wartości. Porównywalne instrumenty na rynkach bazowych (USA, strefa euro) wspierały notowania polskich obligacji, zyskując istotnie na wartości. Dochodowości instrumentów na koniec roku wynosiły odpowiednio: (OK1025) 4,98% wobec 5,32% na koniec listopada, (PS0728) 4,96% wobec 5,33% oraz (DS1033) 5,19% wobec 5,51%. Notowania złotego po wcześniejszym umocnieniu zachowały się stabilnie wobec głównych walut. Kursy wynosiły odpowiednio: EUR/PLN 4,34 vs 4,35 i USD/PLN 3,93 vs 3,95.

Rynek obligacji korporacyjnych w 2023 r., podobnie jak obligacji skarbowych, doświadczył zdecydowanej poprawy sentymentu. Napływy do funduszy inwestycyjnych spowodowały zwiększony popyt, co przełożyło się na korzystne zachowanie się notowań papierów dłużnych. Rynek pierwotny zdecydowanie przyspieszył i dostarczył wielu ciekawych inwestycji z perspektywy inwestorów. Można było zaobserwować większą aktywność emitentów, którzy z powodzeniem plasowali emisje zarówno na rodzimym rynku, jak również na rynkach zagranicznych. Najbardziej aktywnymi emitentami okazał się sektor bankowy, który plasował swoje instrumenty dłużne mające na celu spełnienie wymogów MREL (emisje instrumentów kwalifikowalnych) pod kątem wymagań kapitałowych. Z krajowych banków należy wymienić Alior Bank, PKOBP, Pekao, mBank oraz Bank Millennium, które to wyemitowały instrumenty walucie krajowej, jak też w niektórych przypadkach denominowane w euro. Również banki z szeroko rozumianego naszego regionu były aktywne w tym zakresie, oferując podobne interesujące instrumenty dłużne. Inni emitenci z pozostałych branż również byli aktywni na rynku pierwotnym. Tradycyjnie można było zaobserwować emitentów z takich branż, jak deweloperzy nieruchomościowi oraz spółki z sektora wierzytelności. Na rynku wtórnym można było odnotować solidne obroty w ramach notowań na rynku Catalyst.

Komentarz do wyników QUERCUS Ochrony Kapitału

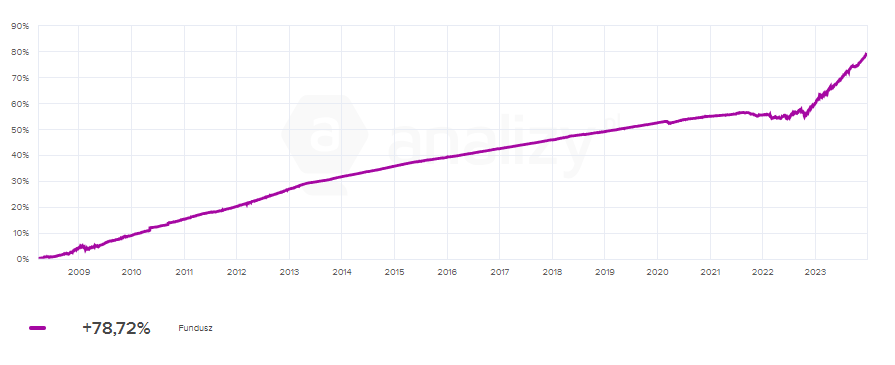

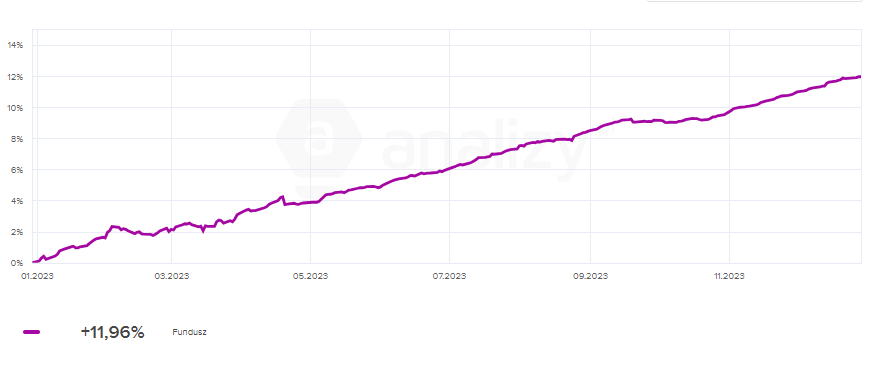

QUERCUS Ochrony zakończył rok bardzo dobrym wynikiem na poziomie +11,96%. Od początku działalności stopa zwrotu wynosi blisko 79%. Konsekwentnie kontynuujemy przyjętą politykę inwestycyjną opartą na budowaniu portfela o solidnej rentowności przy zachowaniu ryzyka kredytowego na bezpiecznym poziomie. Istotną rolę w budowaniu portfela odgrywają również czynniki ESG (w szczególności aspekty środowiskowe i społeczne). Od 1 maja 2023 r. subfundusz klasyfikowany jest jako produkt jasnozielony w rozumieniu Rozporządzenia UE. Niezmiennie duży nacisk kładziemy na dywersyfikację portfela inwestycyjnego. Coraz aktywniej poszukujemy atrakcyjnych inwestycji również poza granicami naszego kraju, np. w sektorze bankowym. W przypadku instrumentów denominowanych w walutach, takich jak EUR bądź USD, stosujemy politykę zabezpieczenia ryzyka walutowego. Utrzymujemy dużą dywersyfikację portfela, zarówno pod względem branżowym, poszczególnych emitentów (blisko 40 emitentów), jak też posiadanych instrumentów o różnych terminach zapadalnościach (obecnie ponad 80 serii instrumentów). Kondycja finansowa spółek emitujących dług korporacyjny pozostaje w zdecydowanej większości przypadków bardzo dobra – można było zaobserwować większą liczbę wcześniejszych wykupów obligacji realizowanych przez emitentów. Nadal utrzymujemy pozycje w obligacjach skarbowych zmiennokuponowych jako element zarządzania płynnością.

Wykres: Wartość j.u. QUERCUS Ochrony Kapitału od początku działalności

Wykres: Wartość j.u. QUERCUS Ochrony Kapitału za ostatnie 12-miesięcy

Perspektywy

Rok 2024 powinien być dobry dla inwestorów, szczególnie w porównaniu do oferowanych stawek oproc. lokat bankowych, zachęcając do dalszych napływów w ramach tej kategorii funduszy. Główne banki centralne zakończyły proces podnoszenia stóp. W kraju RPP zdecydowanie przystąpiła do działania, obniżając w zeszłym roku stopy proc. w sumie o 100pb. Obecnie wg opinii RPP, bieżący poziom stóp sprzyja realizacji celu inflacyjnego w średnim okresie, przez co RPP pozostaje w trybie obserwacji bieżących danych i notowań złotego. Rynek obligacji korporacyjnych zdecydowanie przyspieszył, stając się bardzo ciekawym segmentem dla inwestorów. Rynek pierwotny tych instrumentów nadal oferuje spready kredytowe na atrakcyjnych poziomach, a rynek wtórny może generować poprawę notowań. Oprocentowanie kuponów oparte na stawkach Wibor, które w ostatnim ponownie wzrosły, wraz z bieżącą wyceną instrumentów daje portfel o atrakcyjnej rentowności.

Źródło: QNews.pl

Krzysztof Grudzień

Zarządzający QUERCUS Ochrony Kapitału

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Ochrony Kapitału (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO i nie jest subfunduszem rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.

- 90 views

Komentarz miesięczny QUERCUS Dłużny Krótkoterminowy oraz QUERCUS Obligacji Skarbowych

QUERCUS Dłużny Krótkoterminowy

Za nami najlepszy rok w historii funduszy gotówkowych. Subfundusz QUERCUS Dłużny Krótkoterminowy kontynuował swoją fenomenalną passę i zyskał w grudniu 0,90%. 12-miesięczna stopa zwrotu wyniosła aż 12,25%. Dobry wynik grudnia ma związek z poprawą sentymentu do obligacji korporacyjnych, ale przede wszystkim z wzmożonym popytem na zmiennokuponowe obligacje skarbowe. Kolejny rok z rzędu QUERCUS Dłużny Krótkoterminowy znalazł się w czołówce funduszy dłużnych uniwersalnych. Dodatni wynik na tak trudnym rynku podkreśla, że droga, którą podążamy jest prawidłowa.

W grudniu subfundusz przekroczył magiczną granicę 500 milionów złotych aktywów. Nowe środki zwiększyły poduszkę płynnościową, ale również zostały zaalokowane w emisje obligacji korporacyjnych na rynku pierwotnym. Sukcesywnie zwiększamy także zaangażowanie w emisje na rynku europejskim. Dają one wyższą rentowność i zdecydowanie większą płynność niż emisje lokalne. Nadal preferujemy emitentów z udziałem Skarbu Państwa oraz liderów w swoich branżach. Fundusz nie inwestuje w długoterminowe obligacje o stałym kuponie, dlatego duration utrzymuje się na poziomie 0,9 roku. Udział obligacji korporacyjnych wynosi 49,5%, a ryzyko walutowe jest w pełni zabezpieczone. Od 1 maja 2023 roku fundusz klasyfikowany jest jako produkt jasnozielony w rozumieniu Rozporządzenia UE.

QUERCUS Obligacji Skarbowych

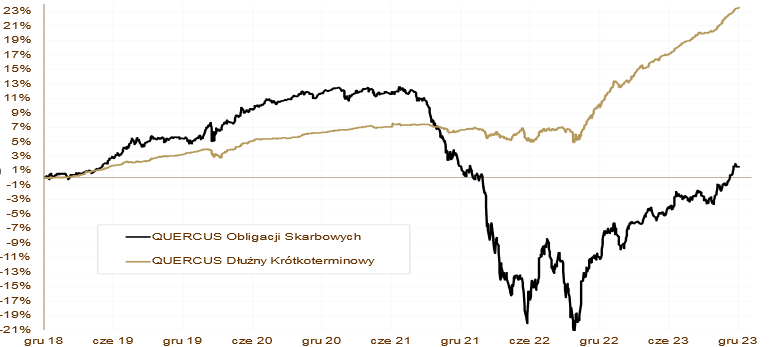

Rok 2023 to jeden z najlepszych okresów w historii polskich obligacji skarbowych. Miesiące bardzo dobre przeplatały się z tymi słabszymi, ale tych pierwszych było zdecydowanie więcej. Dobremu sentymentowi pod koniec roku sprzyjał wynik wyborów parlamentarnych oraz oczekiwanie na początek luzowania polityki monetarnej w głównych, światowych bankach centralnych. Po bardzo dobrym listopadzie subfundusz QUERCUS Obligacji Skarbowych zyskał również w grudniu. Tym razem aż 2,12%. Ponownie okazał się też lepszy od benchmarku, którym jest indeks TBSP. W całym 2023 roku, subfundusz QUERCUS Obligacji Skarbowych zyskał aż 14,18%.

Nowy Rok rozpoczynamy z podwyższonym zaangażowaniem w stałokuponowe obligacje skarbowe o długim terminie do wykupu. Z drugiej strony unikamy jak ognia obligacji z terminem wykupu do 5 lat. Ta część krzywej będzie w najbliższych miesiącach pod presją ze względu na brak obniżek stóp procentowych przez RPP oraz podwyższone podaże obligacji na aukcjach organizowanych przez Ministerstwo Finansów. Sporą ekspozycję posiadamy w obligacjach denominowanych w walutach obcych oraz w instrumentach zmiennokuponowych. Ryzyko portfela, mierzone wskaźnikiem duration, wynosi ok. 4 lat.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydarzenia rynkowe

Minął kolejny rok, najlepszy w historii polskiego rynku dłużnego. Ale nie na wszystkich rynkach było tak pozytywnie jak nad Wisłą. Ubiegły rok obfitował w ważne dla rynków wydarzenia, a sentyment inwestorów popadał ze skrajności w skrajność. Marcowy kryzys bankowy w Stanach Zjednoczonych oraz restrukturyzacja Credit Suisse rozbudziły strach przed potencjalną recesją. Komentatorzy rynkowi przytaczali masę prawidłowości, mających zwiastować rychłe załamanie w USA – odwrócone krzywe rentowności, słabość wskaźników wyprzedzających, problemy rynku mieszkaniowego czy hamujące dane o zatrudnieniu. Ostatecznie recesja nie nadeszła, a ogromne, pozytywne zaskoczenie ze strony danych gospodarczych doprowadziło do spektakularnej przeceny obligacji skarbowych. W drugiej połowie października rentowność 10-letnich obligacji amerykańskich przekroczyła 5% i była najwyższa od 2007 roku. Przez cały rok obserwowaliśmy również stopniowe hamowanie inflacji, które w czwartym kwartale doprowadziło wreszcie do złagodzenia retoryki banków centralnych i odbicia większości aktywów, zarówno po stronie akcyjnej, jak i dłużnej. W przeciągu całego roku, rentowność 10-letnich amerykańskich Treasuries praktycznie się nie zmieniła i pozostała na poziomie 3,88%. Zmienność była jednak duża, bo widzieliśmy dochodowość zarówno 3,30% w kwietniu, jak i ponad 5% w październiku. Trendy w Europie było podobne, ale ostatecznie rentowności spadły. To pokłosie słabości gospodarek na starym kontynencie, a zwłaszcza w Niemczech, gdzie przez większość roku doskwierała recesja. Rentowność niemieckich 10-letnich Bundów spadła z 2,57% do 2,02% w skali roku. Polskie wydarzenia ekonomiczne zostały zdominowane w 2023 roku przez RPP i wybory parlamentarne. We wrześniu oraz w październiku Rada obniżyła stopy procentowe o (w sumie) 1 punkt procentowy – z 6,75% do 5,75%. Argumenty, które wówczas podnosił prezes A. Glapiński wskazywały na obniżającą się inflację. Ciężko jednak nie odnieść wrażenia, że te decyzje były podyktowane względami politycznymi. Wszak inflacja obniżyła się po wyborach jeszcze bardziej, a RPP już nie obniżyła stóp procentowych na trzech kolejnych posiedzeniach. Wynik wyborów parlamentarnych okazał się pozytywny z punktu widzenia polskich aktywów. Zyskały akcje, obligacje i waluta. Wydaje się, że pojednanie z Unią Europejską i napływ środków do Polski (m.in. z KPO) powinien wzmocnić wzrost gospodarczy, poprawić sytuację budżetową i zmniejszyć ryzyko kredytowe kraju. Ubiegły rok stał też pod znakiem dezinflacji. Po osiągnięciu szczytu w lutym no poziomie 18,4%, CPI stopniowo się obniżała i w grudniu wyniosła 6,1%. Polskie obligacje skarbowe na przestrzeni całego 2023 roku znacznie się umocniły. Rentowność 10-letnich obligacji skarbowych spadła z 6,85% do 5,19%, pięcioletnich z 6,84% do 5,01%, a dwuletnich z 6,68% do 5%.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

Dane makroekonomiczne zaprezentowane w grudniu negatywnie zaskoczyły ekonomistów. Produkcja przemysłowa spadła o 0,7%, a sprzedaż detaliczna o 0,3% w porównaniu do listopada 2022 roku. W związku z podwyższoną inflacją utrwala się presja płacowa. Wynagrodzenia rosną o 11,8%, a zatrudnienie spada o 0,2% rok do roku. Stopa bezrobocia wynosi nadal 5,0%. Nieznacznemu pogorszeniu uległy też nastroje w przemyśle. Wskaźnik PMI spadł do poziomu 47,4. Inflacja konsumencka ponownie obniżyła się. W grudniu ceny rosły o 6,1% w skali roku. Dezinflacji poddaje się też inflacja bazowa. Na styczniowym posiedzeniu RPP pozostawiła stopy procentowe bez zmian. Następnych ruchów należy oczekiwać najszybciej w marcu.

Perspektywy

Rok 2023 przeszedł do historii. Fundusze dłużne zachowywały się lepiej od naszych optymistycznych prognoz i osiągnęły dwucyfrowe stopy zwrotu. Bieżący rok może być trudniejszy pod względem wyników. RPP przerwała cykl luzowania monetarnego, a zapowiadane wydatki budżetowe każą sądzić, że podaże obligacji skarbowych na comiesięcznych aukcjach będą podwyższone. To może ograniczać chęci kupujących do agresywnego zwiększania ekspozycji. Z drugiej strony, tej bardziej pozytywnej, należy oczekiwać początku cykli obniżek stóp procentowych za granicami – przede wszystkim w Stanach Zjednoczonych i strefie euro. Nowy rząd powinien „załatwić” środki z KPO, które poprawiłyby postrzeganie Polski i zmniejszyły ryzyko kredytowe kraju. Inwestorzy zagraniczni mają rekordowo niskie zaangażowanie w polskie obligacje, stąd należy oczekiwać wzmożonego popytu. W tym roku prawdopodobnie nie uda się pobić zeszłorocznych rezultatów, ale wysokie, jednocyfrowe stopy zwrotu funduszy dłużnych są jak najbardziej w zasięgu.

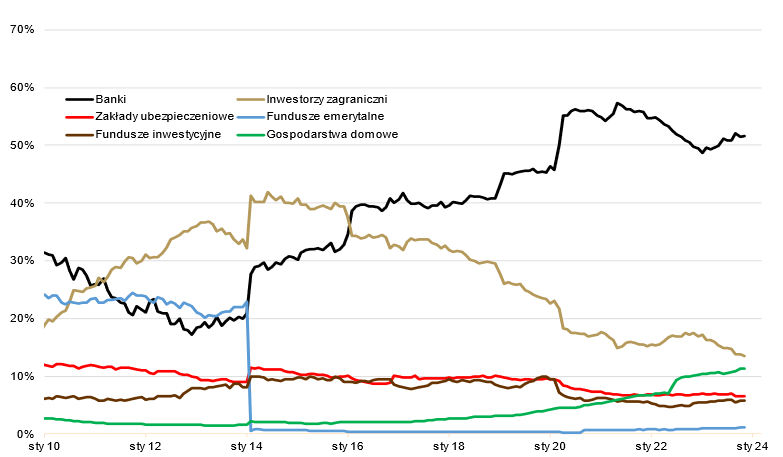

WYKRES 3. Struktura podmiotowa zadłużenia w SPW emitowanych na rynku krajowym.

Dziękuję za zaufanie i życzę udanych inwestycji w roku 2024!

Mariusz Zaród

Zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótkoterminowy

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Dłużny Krótkoterminowy i QUERCUS Obligacji Skarbowych (dalej: „Subfundusze”) są subfunduszami QUERCUS Parasolowy SFIO i nie są subfunduszami rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszach, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.

- 53 views

Komentarz roczny QUERCUS Global Balanced

Wynik subfunduszu QUERCUS Global Balanced za grudzień wyniósł +3,82%, z kolei za cały rok wyniósł +14,89%. Był to udany rok dla szerokiego zakresu klas aktywów po trudnym 2022. Ostatnie 12 miesięcy potrafiło jednak zaskoczyć i przetestować wytrwałość inwestorów. Atrakcyjne stopy zwrotu były więc okupione podwyższoną zmiennością stąd tym bardziej cieszymy się, że strategia subfunduszu była w stanie ograniczyć jej wpływ na zachowanie jednostki.

Ubiegły rok obfitował w ważne dla rynków wydarzenia, a sentyment inwestorów popadał ze skrajności w skrajność. Marcowy kryzys bankowy w Stanach Zjednoczonych oraz restrukturyzacja Credit Suisse rozbudziły strach przed potencjalną recesją. Komentatorzy rynkowi przytaczali masę prawidłowości, mających zwiastować rychłe załamanie – odwrócone krzywe dochodowości, słabość PMI / ISM czy hamujące dane o zatrudnieniu. Ostatecznie recesja nie nadeszła, a ogromne, pozytywne zaskoczenie ze strony danych gospodarczych doprowadziło do spektakularnej przeceny obligacji skarbowych. Przez cały rok obserwowaliśmy również stopniowe hamowanie inflacji, które w końcówce roku doprowadziło wreszcie do złagodzenia retoryki banków centralnych i odbicia większości aktywów, zarówno po stronie akcyjnej jak i dłużnej.

Nie sposób pominąć rewolucji w segmencie sztucznej inteligencji. Po tym jak w końcówce 2022 światło dzienne ujrzała publiczna wersja ChatGPT, w ostatnich 12 miesiącach byliśmy świadkami bezprecedensowego wzrostu nowego segmentu technologicznego. Rynek półprzewodników dedykowanych rozwiązaniom AI rozwija się w błyskawicznym tempie i spodziewamy się, że do końca 2024 roku zbliży się do wielkości rynków PC oraz smartfonów. Majowe wyniki i prognozy bezsprzecznego lidera rynkowego – nVidii – stanowiły dla rynku ogromne zaskoczenie i doprowadziły do gorączkowego poszukiwania wygranych i przegranych nowego trendu. Jesteśmy przekonani, że rozwiązania AI doprowadzą do wielu optymalizacji kosztowych, usprawnią szereg procesów, a w optymistycznym wariancie przyspieszą również nowe przełomy w biotechnologii. Jednocześnie podchodzimy do sektora ze skromnością. Sam prezes nVidii unika jakichkolwiek konkretnych prognoz na przyszłość, ograniczając się zaledwie do stwierdzenia, że wyniki jego spółki ‘powinny również urosnąć w 2025 roku’.

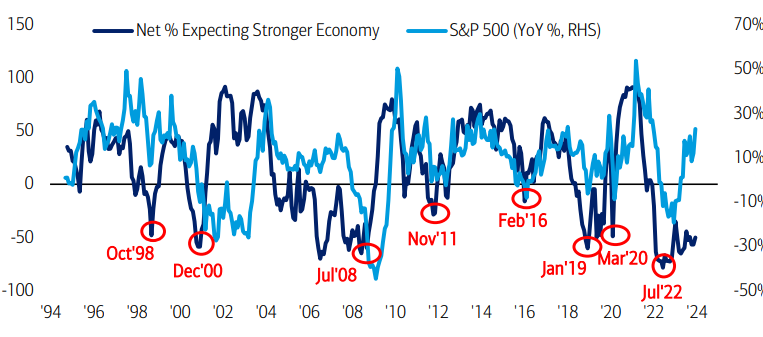

Ostatnie miesiące upłynęły również pod znakiem systematycznego spadku ryzyka na rynkach. Łączymy to bezpośrednio ze spadkiem zmienności cyklu koniunkturalnego na świecie względem lat 2020-2022. Konsekwentnie wygasająca inflacja oraz istotne podwyższenie stóp realnych na całym świecie stały się buforem zabezpieczającym inwestorów przed skutkami odważnych działań banków centralnych, pod znakiem których minął trudny 2022 rok. Nie bez znaczenia był także pierwszy od pandemii spadek notowań surowców energetycznych na przestrzeni roku, szczególnie cen gazu w Europie (-57,6%). W Nowy Rok rynki wchodzą z istotnie luźniejszymi warunkami finansowania. Stabilizacja rentowności obligacji skarbowych, zacieśnienie spreadów jak i deprecjacja dolara amerykańskiego sprzyjają apetytowi na ryzyko. Niemniej, choć sceptycyzm jest już mniejszy niż kilka miesięcy temu, to sentymentowi inwestorów daleko jest do euforii. Odsetek zarządzających, ankietowanych przez BofA, spodziewających się wyższego wzrostu gospodarczego wciąż znajduje się na poziomach sugerujących duży potencjał do pozytywnych niespodzianek (wykres nr 1).

Nasze nastawienie było na przestrzeni roku umiarkowanie optymistyczne. Bazowym scenariuszem było dla nas miękkie lądowanie gospodarek, co ostatecznie okazało się słusznym podejściem. Nie stroniliśmy od akcji, zazwyczaj utrzymując ich udział na poziomie około 30-40%. Unikaliśmy obligacji skarbowych rynków rozwiniętych, co pozwoliło na uniknięcie drastycznej wyprzedaży w drugim i trzecim kwartale. Jednocześnie wykorzystaliśmy wysokie rentowności na krótkich papierach korporacyjnych denominowanych w Euro i posiadających wysokie ratingi kredytowe.

W bieżącym roku, nasze nastawienie nie ulega drastycznym zmianom. Utrzymujemy pozytywne nastawienie względem rynków akcji, chociaż obok sektora technologicznego znajdujemy również miejsce na inne segmenty rynku. Duration subfunduszu pozostaje ograniczone – mimo, że zakładamy bardziej spokojny rok na rynkach finansowych, to jednak nie wykluczamy scenariusza wyższy rentowności obligacji skarbowych przy jednoczesnym wzroście indeksów giełdowych. W chwili bieżącej nie posiadamy żadnej istotnej ekspozycji na kursy walut, nie planujemy też otwierania pozycji na poszczególne surowce.

Dziękujemy za zaufanie i życzymy udanych inwestycji w roku 2024.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

Wykres nr 1: oczekiwania profesjonalnych zarządzających co do wzrostu gospodarczego wciąż pozostają bliżej poziomów pesymistycznych:

Źródło: BofA Global Fund Manager Survey

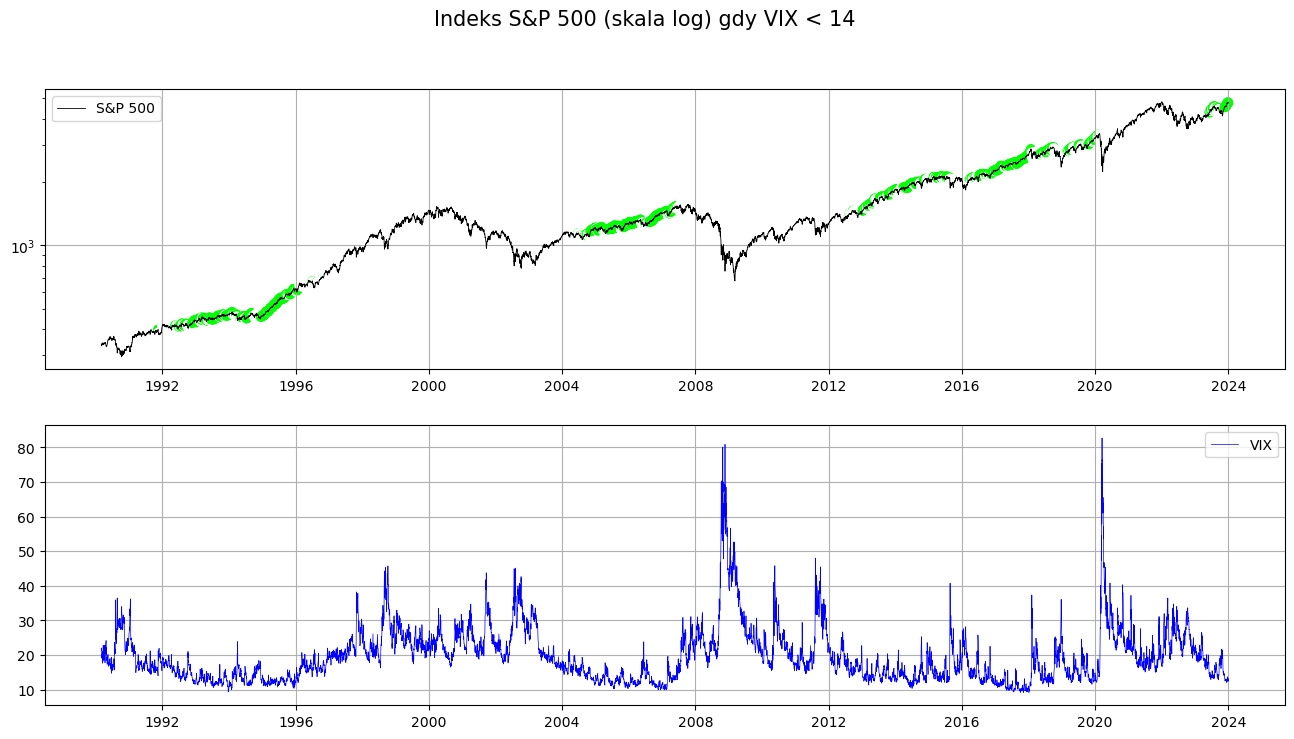

Wykres nr 2: reżimy obniżonej zmienności mają tendencję do utrzymywania się przez dłuższy czas i dostarczają atrakcyjne stopy zwrotu z rynku akcji przy ograniczonym zasięgu korekt:

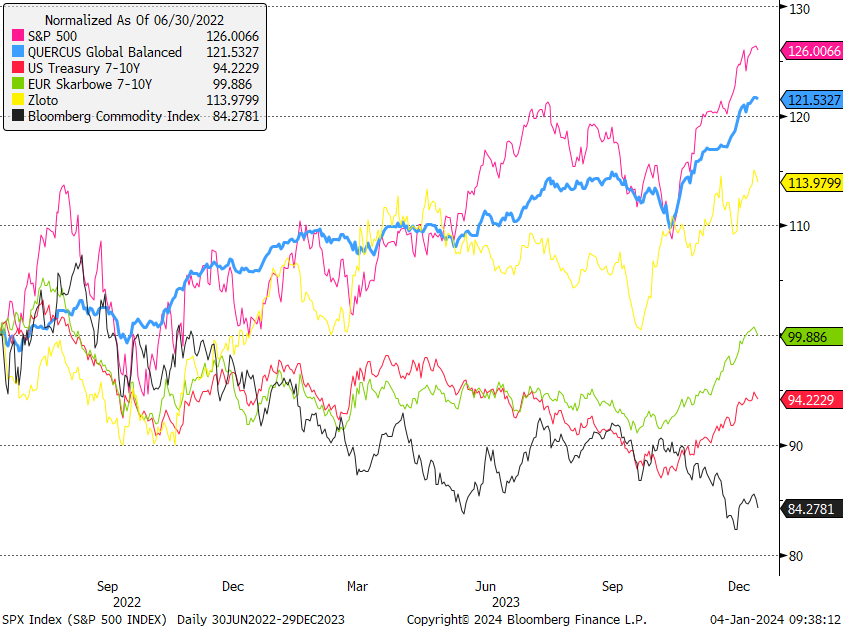

Wykres nr 3: długoterminowe wyniki subfunduszu dostarczają atrakcyjną stopę zwrotu na tle głównych klas aktywów przy istotnie niższej zmienności:

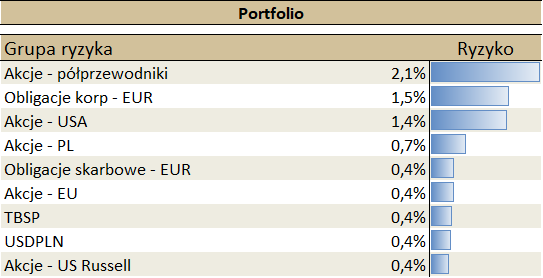

Ekspozycja subfunduszu na grupy ryzyka

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.

- 75 views