Komentarz do wyników QUERCUS Global Balanced

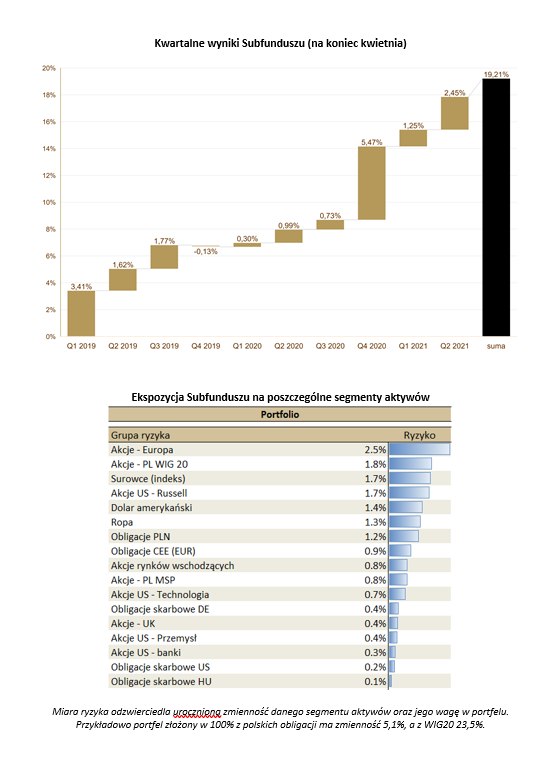

QUERCUS Global Balanced zanotował w kwietniu wynik +2,45%, a łączna stopa zwrotu za pierwsze cztery miesiące 2021 r. wyniosła +3,72%. Subfundusz wykorzystał okazje na rynkach surowcowych, jednocześnie ograniczając pozycje w segmentach akcyjnym i dłużnym.

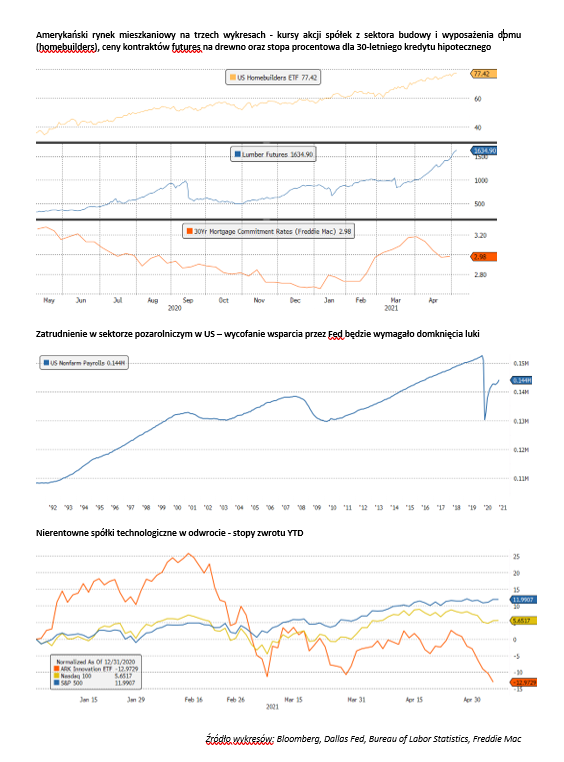

Po wielu latach ospałego wzrostu gospodarczego ciężko przystosować się do nowej, post-pandemicznej rzeczywistości i wysokich dynamik wzrostu PKB. Wchodzimy obecnie w okres, w którym wyniki spółek mogą przekraczać nawet najśmielsze oczekiwania analityków, zwłaszcza w bardziej cyklicznych sektorach gospodarki. Dobry przykład stanowi kończący się właśnie amerykański sezon wyników za pierwszy kwartał 2021. Skala przebicia konsensusu przez poszczególne spółki była imponująca – sektory finansowy i paliwowy przekroczyły oczekiwania zysków o 35%, a segment dóbr konsumenckich nawet o ponad 70%. Podobnej dynamiki, choć pewnie nieco słabszej i opóźnionej, możemy spodziewać się również w Europie. Nawet na krajowym rynku widać wiele przykładów spółek, które w trakcie pandemii skutecznie odchudziło stronę kosztową, a obecnie zaczyna korzystać na fali powracającego popytu (np. LPP, CCC). Wymiernie przekłada się to również na kursy ich akcji. Przegranymi w tej sytuacji są nierentowne spółki technologiczne, które w ostatnich latach cieszyły się dużym zainteresowaniem inwestorów detalicznych. Dobrym papierkiem lakmusowym dla tej grupy jest fundusz ARK Innovation ETF, który od początku roku stracił 13%, a obsunięcie od lutowego szczytu przekroczyło już 30%. Część spekulacyjnego kapitału została przesunięta w inne segmenty rynku, zwłaszcza w kierunku kryptowalut (obserwujemy, jak kapitalizacja Dogecoina zbliża się do łącznej wartości wszystkich spółek z WIG20).

Skala odbicia gospodarczego przekłada się również na ceny surowców – szeroki indeks Bloomberg Commodity wzrósł o niemal 20%, podczas gdy miedź i ropa zyskały po 33%. W przypadku niektórych, bardziej niszowych segmentów, hossa jest jeszcze bardziej spektakularna. Przykładowo duży popyt amerykańskiego przemysłu budowlanego oraz ograniczona podaż przyczyniły się do gigantycznego skoku cen drewna (prawie 90% w samym 2021 r.). Niedobory półprzewodników doprowadziły natomiast do przerwania produkcji w wielu sektorach gospodarki, jednocześnie windując ceny elektroniki konsumenckiej. Nie spodziewamy się jednak, że ten trend zostanie z nami w dłuższym okresie. Łańcuchy dostaw zostaną prędzej czy później zrekonstruowane, a moce produkcyjne w dotkniętych sektorach zwiększą się w odpowiedzi na wysokie ceny. W związku z tym, w krótkim okresie chętnie korzystamy z silnego trendu na rynku surowców, jednak w drugiej części roku będziemy dążyli do ograniczania ekspozycji.

Jedną z większych niewiadomych pozostaje polityka amerykańskiego banku centralnego. Po ogłoszeniu ograniczenia zakupów obligacji przez Bank of Canada oraz Bank of England, rynek coraz głośniej zaczyna spekulować o podobnym ruchu ze strony Fed. Możliwym momentem takiego ogłoszenia mogłoby być sierpniowe sympozjum w Jackson Hole. Dużo zależy jednak od danych spływających z amerykańskiego rynku pracy. Pamiętajmy jednak, że Jerome Powell skłania się raczej w kierunku późnego, a nie zbyt wczesnego zakończenia wsparcia.

Portfel funduszu jest konsekwentnie przeważony w kierunku cyklicznych aktywów. Największym segmentem pozostają akcje spółek i indeksy o dużej wrażliwości na wzrost gospodarczy, ale posiadamy również dużą ekspozycję na surowce przy zredukowanym udziale segmentu dłużnego.

Bardzo dziękujemy za okazane zaufanie i życzymy dalszych, udanych inwestycji.

Piotr Miliński

Zarządzający Subfunduszem QUERCUS Global Balanced

Niniejszy materiał ma charakter wyłącznie edukacyjno-informacyjny / promocyjny i stanowi on wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie stanowi oferty, ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawno-podatkowej. Podane informacje nie stanowią oferty w rozumieniu Kodeksu cywilnego ani publicznego proponowania w rozumieniu ustawy o ofercie publicznej. Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.