Komentarz do wyników subfunduszu QUERCUS Ochrony Kapitału

Podsumowanie sytuacji rynkowej

Za nami kolejny rok, który okazał się pełen rynkowych wyzwań. Pandemia koronawirusa odeszła na drugi plan, ale niestety nie doszło do uspokojenia sytuacji na rynkach finansowych. Wszystko odmienił wybuch wojny wraz z brutalnym atakiem Rosji na Ukrainę 24 lutego 2022 r. Ceny surowców energetycznych (ropa, gaz, węgiel, energia) eksplodowały, a wraz z nimi inflacja, stając się ogromnym wyzwaniem dla polityki pieniężnej na całym świecie. Banki centralne zmuszone do reakcji ruszyły do podwyższania stóp proc., rozpoczynając cykl zacieśniania polityki pieniężnej, trwający w przypadku głównych banków centralnych, takich jak FED czy EBC, do dzisiaj. Wywołało to gwałtowne wzrosty rentowności obligacji, ale też ucieczkę do dolara amerykańskiego jako bezpiecznej przystani. Dopiero w ostatnich miesiącach roku nadeszła poprawa.

RPP zakończyła poprzedni rok z główną stopą proc. na poziomie 6,75%. Rada „zawiesiła” cykl podwyżek i jego wznowienie zapewne wymagałoby istotnego pogorszenia się perspektyw inflacyjnych. Ostatnie komunikaty ze strony RPP wskazują na akceptację wydłużonego okresu podwyższonej inflacji i obawę o spowolnienie gospodarki. Reasumując, coraz więcej argumentów przemawia za zakończeniem procesu podnoszenia stóp procentowych na obecnym poziomie.

2022 rok był niewątpliwie najgorszy w historii polskiego rynku dłużnego. Podwyższona zmienność i głębokie spadki notowań zaskoczyły uczestników rynku. W skali całego roku rentowność polskich 10-letnich obligacji skarbowych wzrosła z 3,65% do 6,85%, pięcioletnich z 3,95% do 6,84%, a dwuletnich z 3,36% do 6,68%. Na rynkach bazowych doświadczyliśmy podobnego osłabienia, a rentowność 10-letnich amerykańskich obligacji wzrosła z 1,51% do 3,88%, niemieckich z -0,18% do 2,57%. Notowania złotego po dużej zmienności zakończyły rok względnie stabilnie do euro i straciły na wartości wobec dolara amerykańskiego w ślad za zmianą relacji EUR/USD. Kursy na zakończenie roku wynosiły odpowiednio: EUR/PLN 4,68 i USD/PLN 4,38.

Rynek obligacji korporacyjnych w 2022 r., podobnie jak na rynku obligacji skarbowych, doświadczył dużej przeceny. Odpływy z funduszy inwestycyjnych w stronę lokat bankowych spowodowały zwiększoną podaż, co przełożyło się na niekorzystne zachowanie się notowań papierów dłużnych. Z kolei na rynku pierwotnym mieliśmy do czynienia ze zmniejszoną ilością ofert. Nielicznym emitentom udało się plasować nowe serie obligacji, podczas gdy większość z dotychczasowych emitentów czekała na bardziej sprzyjające warunki rynkowe.

Komentarz do wyników QUERCUS Ochrony Kapitału

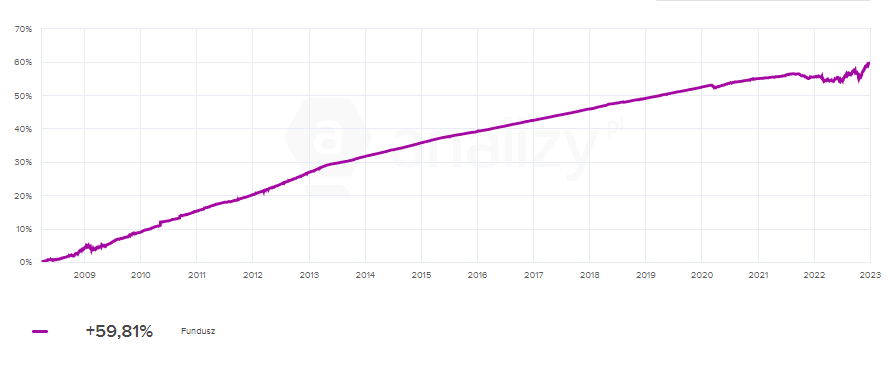

Pomimo niesprzyjającego otoczenia rynkowego QUERCUS Ochrony Kapitału zakończył rok wynikiem na poziomie +2,70%. Konsekwentnie strategia subfunduszu oparta jest na generowaniu stabilnego wzrostu jednostki uczestnictwa przy zachowaniu jak najniższej zmienności wycen, co w ostatnim czasie było nie lada wyzwaniem. Od początku działalności stopa zwrotu wynosi blisko 60%. Niezmiennie główny nacisk kierowany jest na budowaniu portfela o solidnej rentowności przy zachowaniu ryzyka kredytowego na bezpiecznym poziomie. Kondycja finansowa spółek emitujących dług korporacyjny jest w większości przypadków bardzo dobra. Spółki w ostatnim czasie zachowywały się ostrożnie, ograniczając zadłużenie i wzmacniając swoje bilanse na wypadek gorszych czasów. Charakterystyka subfunduszu zakłada na stale wbudowaną poduszkę płynnościową, która składa się z obligacji skarbowych (zmiennokuponowe) i krótkoterminowych instrumentów dłużnych. Staramy się o dużą dywersyfikację portfela inwestycyjnego, zarówno pod względem branżowym, poszczególnych emitentów (na stałe pomiędzy 30-40 emitentów), jak też posiadanych instrumentów o różnych terminach zapadalnościach (blisko 80 serii instrumentów). Takie podejście umożliwia elastyczne podejście i reagowanie w zależności od bieżącej sytuacji rynkowej.

Wykres: Wartość j.u. QUERCUS Ochrony Kapitału od początku działalności

Największe pozycje wśród instrumentów dłużnych nieskarbowych to nadal Grupa PZU i Kruk. W ramach bieżącej działalności konsekwentnie staramy się zwiększać dywersyfikację portfela, inwestując w podmioty o niskiej wrażliwości na bieżącą sytuację gospodarczą.

Perspektywy

Ostatnie tygodnie przyniosły wyraźną poprawę na rynkach. Rok 2023 powinien być zdecydowanie lepszy dla inwestorów. Można oczekiwać odwrócenia przynajmniej części negatywnych tendencji. Inflacja powinna zacząć spadać, co umożliwi bankom centralnym zakończenie procesu podnoszenia stóp proc. Sytuacja na rynkach obligacji powinna się w związku z tym wyraźnie poprawiać. Również rynek obligacji korporacyjnych powinien wracać do kręgu zainteresowania inwestorów. Spready kredytowe kształtują się na atrakcyjnych poziomach, zdecydowanie wyższych w porównaniu do lat ubiegłych. Oprocentowanie kuponów oparte na stawkach Wibor wraz z bieżącą wyceną instrumentów daje portfel o wysokiej rentowności, który powinien zaowocować wysoką stopą zwrotu w 2023 r.

Krzysztof Grudzień

Zarządzający Subfunduszem QUERCUS Ochrony Kapitału

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Ochrony Kapitału (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO i nie jest subfunduszem rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.