Komentarz do wyników QUERCUS Multistrategy FIZ

W I kwartale 2023 r. Fundusz osiągnął stopę zwrotu +5,36%, co należy uznać za wynik dobry. Przykładowo WIG (nie jest benchmarkiem Funduszu, a jedynie poglądową informacją o sytuacji rynkowej) wzrósł o 2,0%. Od początku istnienia Fundusz zyskał 60,03%.

Wykres 1. Wzrost wartość certyfikatów QUERCUS Multistrategy FIZ w latach 2015-2023 r.

Źródło: Quercus TFI S.A.

Komentarz do wyników Funduszu znajduje się w dalszej części niniejszego materiału.

Podsumowanie sytuacji rynkowej

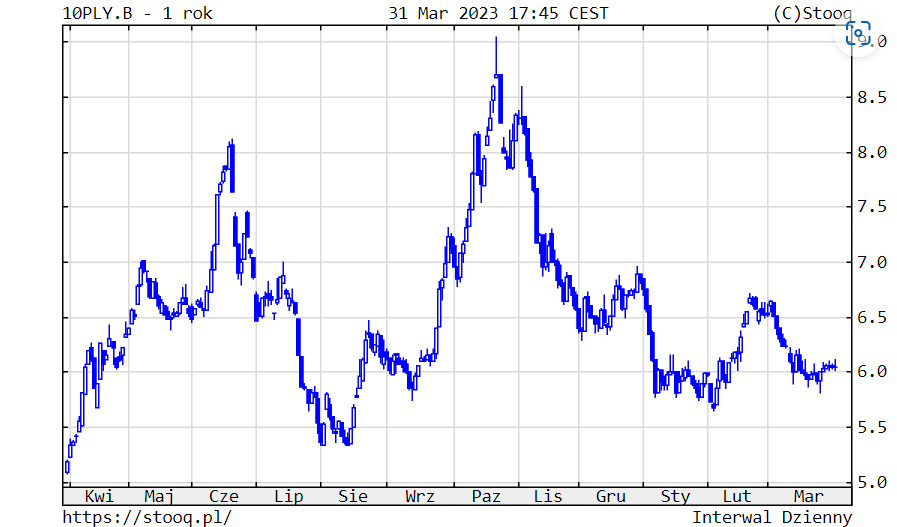

W marcu, jak w garncu, acz z happy-end’em – tak najkrócej można podsumować wydarzenia na rynkach finansowych z ostatniego miesiąca. Wydarzenia pozytywne przeplatały się z negatywnymi, jakimi były kontrolowane bankructwa Silicon Valley Bank i Credit Suisse. Pomimo tych lokalnych szoków, ostatni miesiąc przyniósł wzrost wartości większości aktywów, w tym akcji na głównych rynkach. Indeksy giełdowe zanotowały po marcu następujące stopy zwrotu: S&P500 +7,0%, Nasdaq +16,8%, DAX +12,3%.

Wykres 2. S&P500 – ostatni rok

Źródło: stooq.pl

Polskie akcje dużych spółek nieco straciły na wartości. WIG osunął się do 58,6 tys. punktów, zyskując jednak 2,0% od początku roku. Z blue chips w br. najlepiej zaprezentowały się: Allegro (+17%) i Kęty (+16%), a najgorzej JSW (-19%) i CDR (-14%).

Wykres 3. WIG – ostatni rok

Źródło: stooq.pl

Szeroki rynek polskich spółek nadal wyróżniał się in plus. sWIG80 wzrósł aż o 15,7% w br. Najbardziej na wartości zyskały: Sfinks (+142%), Cognor (+130%) czy Artifex (+116%). Straciły za to: Bumech (-36%) czy Datawalk (-37%).

Wykres 4. sWIG80 – ostatni rok

Źródło: stooq.pl

Na rynkach obligacji, w tym na naszym, doszło wyraźnej poprawy notowań. W przypadku polskich instrumentów 10-letnich rentowność spadła do 6,04%, amerykańskich do 3,47%, a niemieckich do 2,28%. Sytuacja na polskim rynku papierów dłużnych korporacyjnych była dobra. Sprzyja mu napływ środków do funduszy dłużnych, które w br. notują bardzo dobre wyniki inwestycyjne.

Wykres 5. Rentowność 10-letnich polskich obligacji skarbowych – ostatni rok

Źródło: stooq.pl

W przypadku surowców mieliśmy do czynienia z wahaniami cen. Ropa naftowa potaniała nieznacznie do 76 dolarów (-6% w br.). Złoto istotnie podrożało i kosztowało 1.986 dolarów za uncję (+9%). Cena drugiego metalu szlachetnego – srebra – również znacznie zyskała na wartości do 24,1 USD za uncję (+0%). Miedź utrzymała się na poziomie 4,09 dolarów za funt (+7%).

Notowania złotego umocniły się do USD, w rytm relacji EURUSD. Kursy walut wynosiły: euro 4,68 zł (+0% w br.), dolar 4,31 zł (-2%) i frank 4,72 zł (+0%).

Wykres 6. EURPLN – ostatni rok

Źródło: stooq.pl

Komentarz do wyników QUERCUS Multistrategy FIZ

Wzrost wartości certyfikatów o 5,36% w I kwartale spowodowany był głównie zyskami na części akcyjnej. Polskie akcje, szczególnie średnich i mniejszych spółek, w większości przypadków zanotowały wzrosty. Z naszych pozycji największy pozytywny wpływ miały Benefit i Alumetal.

Pozycje zabezpieczające kontrybuowały do wyników Funduszu negatywnie. Ujemny wpływ miały zabezpieczenia na: DAX (wzrost futures o 12,9%) i S&P500 (wzrost o 7,2%).

Część dłużna Funduszu pracowała dobrze. Największymi pozycjami wśród obligacji były: MCI i Kruk.

Część surowcowa miała pozytywny wpływ na wynik Funduszu ze względu na znaczny wzrost ceny złota o 8,8%.

Na koniec okresu struktura aktywów Funduszu przedstawiała się następująco:

• akcje 65% (minus pozycje zabezpieczające łącznie 25%, które stanowiły kontrakty futures na: DAX, S&P500 i WIG20),

• instrumenty dłużne, certyfikaty inwestycyjne, gotówka i depozyty 33%,

• ekspozycja na złoto 14% i srebro 2,5%.

Struktura walutowa z kolei wyglądała następująco:

• złoty 91%,

• dolar, euro i inne 9%.

Perspektywy

Nie zmieniamy naszych tez na rok 2023. Powinien być on zdecydowanie lepszy dla inwestorów niż 2022. Można oczekiwać odwrócenia przynajmniej części negatywnych tendencji. Inflacja powinna zacząć spadać. Banki centralne powinny zakończyć proces podnoszenia stóp proc. Sytuacja na rynkach obligacji powinna się w związku z tym wyraźnie poprawić, co powinno zaowocować wysokimi stopami zwrotu z funduszy dłużnych. Niższe rynkowe stopy procentowe powinny z kolei mieć pozytywne przełożenie na notowania akcji. Oczekujemy także pozytywnych stóp zwrotu z metali szlachetnych. Największego czynnika ryzyka, w szczególności w najbliższych miesiącach, upatrywalibyśmy w ewentualnej eskalacji konfliktu między Rosją a Ukrainą. Niepokoić mogą także pojedyncze przypadki banków amerykańskich i europejskich o słabszej kondycji, ale stoimy na stanowisku, że decydenci nie pozwolą na rozszerzenie się tego czynnika ryzyka na cały sektor bankowy.

Sebastian Buczek

Zarządzający Funduszem i Prezes Zarządu Quercus TFI S.A.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

Zamieszczone informacje dotyczące QUERCUS Multistrategy FIZ („Fundusz”) nie są i nie mogą być traktowane jako proponowanie nabycia certyfikatów inwestycyjnych, ani proponowanie złożenia zapisu na certyfikaty inwestycyjne, jak również nie stanowią oferty w rozumieniu art. 66 Kodeksu cywilnego ani oferty publicznej w rozumieniu ustawy o ofercie publicznej. Emisja certyfikatów inwestycyjnych Funduszu odbędzie się wyłącznie poprzez ofertę publiczną. Niniejsza publikacja ma wyłącznie charakter promocyjny i nie może być rozpowszechniana w Stanach Zjednoczonych Ameryki Północnej, Australii, Kanadzie i Japonii. Nie będzie prowadzona żadna oferta publiczna certyfikatów inwestycyjnych w Stanach Zjednoczonych Ameryki Północnej, Australii, Kanadzie lub Japonii, ani w jakiejkolwiek innej jurysdykcji, w której taka oferta lub zaproszenie byłoby sprzeczne z prawem. Wyłącznym źródłem informacji o Funduszu, prowadzonej przez niego polityce inwestycyjnej, czynnikach ryzyka oraz opłatach związanych z inwestowaniem w certyfikaty inwestycyjne Funduszu jest Prospekt emisyjny Funduszu. Prospekt emisyjny dostępny jest punktach przyjmowania zapisów na certyfikaty inwestycyjne, w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl, www.nwai.pl oraz www.dmbh.pl.

Wartość aktywów netto Funduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów w akcje i instrumenty pochodne. W celu ograniczenia ryzyka walutowego Fundusz może zabezpieczać zmiany kursu walutowego z wykorzystaniem wskazanych w statucie instrumentów pochodnych, w tym niewystandaryzowanych instrumentów pochodnych. Statut nie przewiduje obowiązku korzystania z ww. zabezpieczeń. Fundusze ani Quercus TFI S.A. nie gwarantują stosowania zabezpieczeń walutowych. Decyzja w zakresie stosowania zabezpieczeń walutowych będzie każdorazowo podejmowana przez Quercus TFI S.A.

Przedstawiony wyniki inwestycyjne Funduszu mają charakter historyczny i nie stanowią gwarancji uzyskania podobnych wyników w przyszłości. Ponadto nie uwzględniają podatku od dochodów kapitałowych oraz opłat manipulacyjnych.

Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od pobranych opłat manipulacyjnych i wysokości należnego podatku. Przed nabyciem certyfikatów inwestycyjnych należy wnikliwie zapoznać się z prospektem emisyjnym oraz kosztami i opłatami związanymi z inwestowaniem w certyfikaty inwestycyjne.

Rekomendowany horyzont czasowy inwestycji w Fundusz wynosi minimum pięć lat.

Quercus Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.