Komentarz miesięczny QUERCUS Dłużny Krótkoterminowy oraz QUERCUS Obligacji Skarbowych

QUERCUS Dłużny Krótkoterminowy

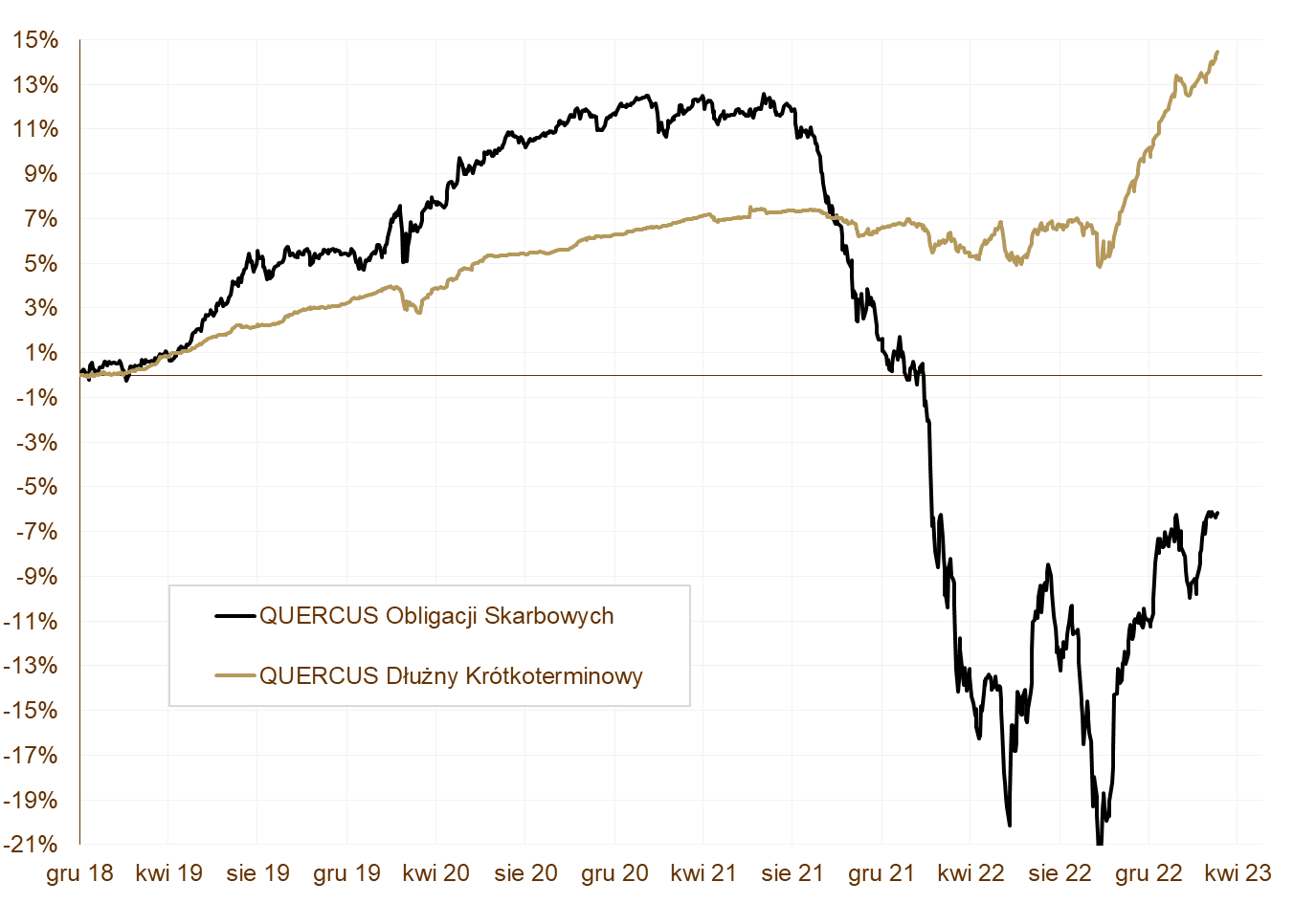

Subfundusz QUERCUS Dłużny Krótkoterminowy kontynuował dobrą passę rozpoczętą jesienią ubiegłego roku. W marcu zyskał 1,36%, a od początku roku stopa zwrotu wynosi już 4,02%, co plasuje go w ścisłej czołówce funduszy dłużnych uniwersalnych. Dotychczasowa stopa zwrotu jest znacznie lepsza niż oczekiwania i wydaje się, że nasza prognoza 10% zysku na koniec roku, jest w tym momencie niezagrożona. Za marcowy wynik odpowiadają łącznie obligacje zmiennokuponowe, indeksowane inflacją oraz korporacyjne.

Nasz najbezpieczniejszy produkt pozostaje jednym z beneficjentów powrotu kapitału na rynek funduszy dłużnych, ale struktura portfela nie zmieniła się znacząco. Nowe środki pozwoliły zwiększyć udział banków w aktywach podczas emisji na rynku pierwotnym. Nadal preferujemy emitentów z udziałem Skarbu Państwa oraz liderów w swoich branżach. Fundusz nie inwestuje w długoterminowe obligacje o stałym kuponie, dlatego duration wynosi ok. 0,6 roku. Udział obligacji korporacyjnych wynosi 47,8%.

QUERCUS Obligacji Skarbowych

Ogromna zmienność, z którą mamy do czynienia w ostatnim czasie, ukazała swoje oblicze również w marcu. Ostatni miesiąc przyniósł pokaźne wzrosty. Subfundusz QUERCUS Obligacji Skarbowych zyskał aż 3,24%, podczas gdy benchmarkowy indeks polskich obligacji TBSP tylko 2,06%. Wynik subfunduszu od początku roku wynosi 5,56%. Wszystkie instrumenty w portfelu kontrybuowały pozytywnie do wyniku, na czele z obligacjami indeksowanymi inflacją.

Pierwsze dekada marca charakteryzowała się mocnym przyspieszeniem cen obligacji, co zostało utrzymane w kolejnych tygodniach. Najlepszym segmentem były obligacje długoterminowe, które naśladowały rynki bazowe. Jednak sporo zarobić można było także na obligacjach z krótkiego końca krzywej rentowności oraz obligacjach zmiennokuponowych. Do tak dobrego wyniku dołożyły się też obligacje zagraniczne. Na koniec marca, ryzyko portfela, mierzone wskaźnikiem duration, wyniosło ok. 4,3 roku.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydarzenia rynkowe

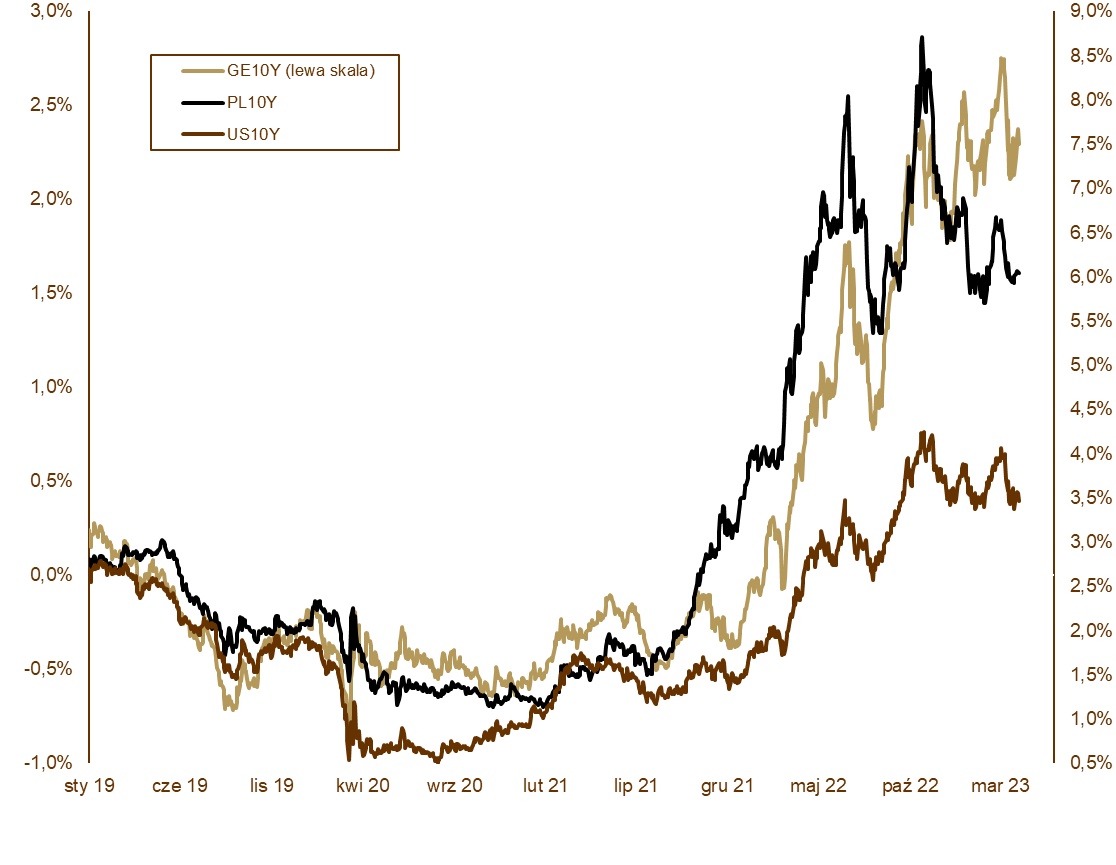

Marzec na światowych rynkach upłynął przede wszystkim pod znakiem zawirowań w europejskim i amerykańskim sektorze bankowym. Kontrolowane restrukturyzacje Credit Suisse i Silicon Valley Bank przywróciły wspomnienia z ostatniego kryzysu finansowego. Tym razem jednak regulatorzy zadziałali bez zbędnej zwłoki i nie dopuścili do eskalacji problemów. Na korzyść banków zadziałał fakt, że ich sytuacja płynnościowa oraz kapitałowa była znacznie silniejsza niż 15 lat temu. Marcowy kryzys bankowy odciśnie jednak piętno na amerykańskiej gospodarce, głównie poprzez awersję do ryzyka i spadek dostępności kredytów. Może to skutkować niższą ścieżką wzrostu gospodarczego i inflacji w najbliższych miesiącach. Ekonomiści wycofali się z oczekiwań na kontynuację zacieśnienia monetarnego w USA w drugiej części roku. Co więcej, obecnie oczekują szybkiego pivotu i obniżek stóp procentowych począwszy od trzeciego kwartału. Taka zmiana warunków rynkowych powinna faworyzować obligacje skarbowe. Rentowność amerykańskiej 10-letniej obligacji spadła z 3,92% do 3,47%, a niemieckiego Bunda z 2,65% do 2,29% pod koniec miesiąca. Wydarzenia na naszym lokalnym rynku pozostawały w cieniu wydarzeń zagranicznych. Rada Polityki Pieniężnej, mimo braku oficjalnego zakończenia cyklu podwyżek, włączyła tryb „wait and see”. Bacznie obserwuje napływające z gospodarki dane mając nadzieję, że w najbliższych miesiącach dezinflacja będzie na tyle zaawansowana, by mogła rozpocząć cykl obniżek stóp procentowych. Tak jak się wszyscy spodziewali, inflacja CPI zaczęła spadać. Po osiągnięciu szczytu w lutym na poziomie 18,4%, marzec przyniósł dynamikę 16,2% w skali roku. Zgodnie z zapowiedziami prezesa Adama Glapińskiego, pod koniec roku inflacja CPI powinna być już jednocyfrowa. Rentowność polskich 10-letnich obligacji skarbowych spadła z 6,53% do 6,04%, 5-letnich z 6,46% do 5,95%, a dwulatek z 6,26% do 6,01%. Lepsze zachowanie długoterminowych instrumentów wynika z ekspozycji inwestorów zagranicznych i powiązania z rynkami bazowymi. Krótki koniec krzywej rentowności jest nadal pod wpływem stabilnych stóp procentowych.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

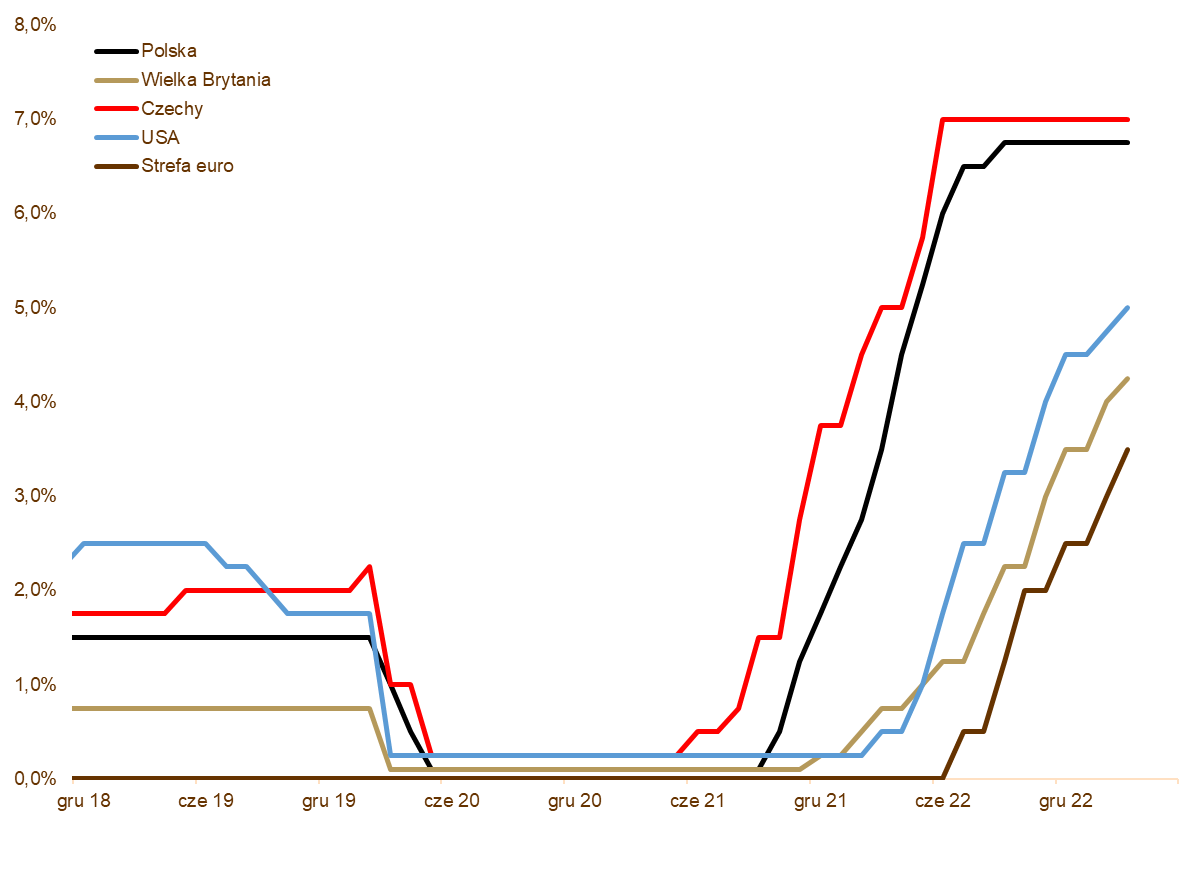

Dane makroekonomiczne zaprezentowane w marcu wskazują bardzo niską aktywność gospodarczą. Najbardziej widać to po sprzedaży detalicznej, która w cenach stałych spadła o 5% w skali roku. Słabsze od oczekiwań były także odczyty produkcji przemysłowej (-1,2% rok do roku) i zatrudnienia (0,8% rok do roku). Wskaźnik PMI nadal utrzymuje się poniżej poziomu 50, co sugeruje słabość polskiego przemysłu. W dalszym ciągu szybko rosną wynagrodzenia napędzane wyższą płacą minimalną oraz „inflacyjnymi” podwyżkami w przedsiębiorstwach. Inflacja konsumencka stopniowo zaczyna opadać (dezinflacja). W lutym ceny rosły o 18,4%, a w marcu o 16,2% w skali roku. Nadchodzące miesiące powinny przynieść dalsze zmniejszenie presji inflacyjnej. To pokosie spowolnienia gospodarczego, dotychczas dokonanych podwyżek stóp procentowych oraz niższych cen surowców. Rada Polityki Pieniężnej nie zmieniła stóp procentowych. Nadal wynoszą 6,75%.

Perspektywy

Rynek obligacji skarbowych, który został dotknięty przeceną w ostatnich dwóch latach, pozostanie zmienny jeszcze przez kilka tygodni. Coraz więcej jednak oznak zmiany trendu. Stabilizacja stóp procentowych, stopniowe formowanie szczytu inflacyjnego oraz napływy do funduszy inwestycyjnych, które widzimy w ostatnim okresie, sprzyjają umocnieniu obligacji. Potwierdza to też napływ inwestorów zagranicznych na nasz rynek. To powyższe zestawienie powinno sprzyjać inwestycjom w dług skarbowy w kolejnych miesiącach. Od dłuższego czasu sugerowaliśmy w komentarzach stopniowe zwiększanie zaangażowania w fundusze dłużne i tę tezę nadal podtrzymujemy. Najbliższy rok zapowiada się naprawdę imponująco, a fundusze mają szanse pokazać dwucyfrowe zyski.

WYKRES 3. Stopy procentowe w wybranych krajach.

Mariusz Zaród

Zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótkoterminowy

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Dłużny Krótkoterminowy i QUERCUS Obligacji Skarbowych (dalej: „Subfundusze”) są subfunduszami QUERCUS Parasolowy SFIO i nie są subfunduszami rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszach, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.