Komentarz do wyników subfunduszu QUERCUS Ochrony Kapitału

Podsumowanie sytuacji rynkowej

RPP na marcowym posiedzeniu po raz kolejny pozostawiła główną stopę proc. na poziomie 6,75%. Rada wciąż uzależnia dalsze decyzje od napływających danych makroekonomicznych, czeka na przeminięcie negatywnego szoku kosztowego oraz pełne ujawnienie się skutków dotychczasowych podwyżek stóp proc. Rada ma do dyspozycji marcową projekcję inflacji NBP, w której to inflacja CPI w 2023 r. wyniesie 11,9% (wobec 13,1% oczekiwanych w listopadzie), w 2024 r. 5,7% (wobec 5,9%), a w 2025 r. 3,5% (bez zmian wobec listopada). Z kolei projekcja PKB zakłada nieznacznie lepsze wyniki niż oczekiwano w listopadzie. Z bieżących danych inflacyjnych wstępny odczyt inflacji CPI (flash) pokazał wreszcie niższą dynamikę niż poziom z poprzedniego miesiąca. Wskaźnik wzrostu cen obniżył się bowiem do 16,2% r/r z 18,4% r/r przed miesiącem. Natomiast był on wyższy od oczekiwań (konsensus 15,8%), a głównym źródłem niespodzianki była inflacja bazowa oraz ceny żywności. Oczekujemy stopniowego zejścia inflacji do poziomu poniżej 10%.

Notowania polskich obligacji skarbowych w ujęciu m/m zyskały na wartości, co było zbieżne z dobrym zachowaniem się obligacji na rynkach bazowych. Dochodowości papierów na koniec marca wynosiły odpowiednio: (OK0724) 6,05% wobec 6,16% na koniec lutego, (DS0727) 5,99% wobec 6,42% oraz (DS1033) 6,04% wobec 6,53%. Notowania złotego zachowały się stabilnie do euro i nieznacznie zyskały do dolara amerykańskiego. Kursy wynosiły odpowiednio: EUR/PLN 4,68 vs 4,71 i USD/PLN 4,32 vs 4,44.

Rynek obligacji korporacyjnych w I kwartale 2023 r,, podobnie jak na rynku obligacji skarbowych, doświadczył istotnej poprawy. Notowania instrumentów dłużnych na rynku Catalyst wzrosły, ale widzimy jeszcze w wielu przypadkach pole do dalszego umocnienia. Sytuacja płynnościowa na rynku funduszy zdecydowanie się poprawiła – można zauważyć wzrost wartości aktywów funduszy dłużnych. Na rynku pierwotnym największe „polskie” banki, takie jak: PKO, Pekao i Santander, plasowały emisje w ramach budowania potrzeb kapitałowych (MREL). Z innych sektorów gospodarki z pewnością pozytywnie wyróżniała się branża deweloperska, która jest coraz bardziej aktywna z nowymi emisjami obligacji. Widać ożywienie na rynku pierwotnym i można założyć, że coraz większa liczba emitentów będzie się starała ponownie wyjść z ofertą do inwestorów.

Komentarz do wyników QUERCUS Ochrony Kapitału

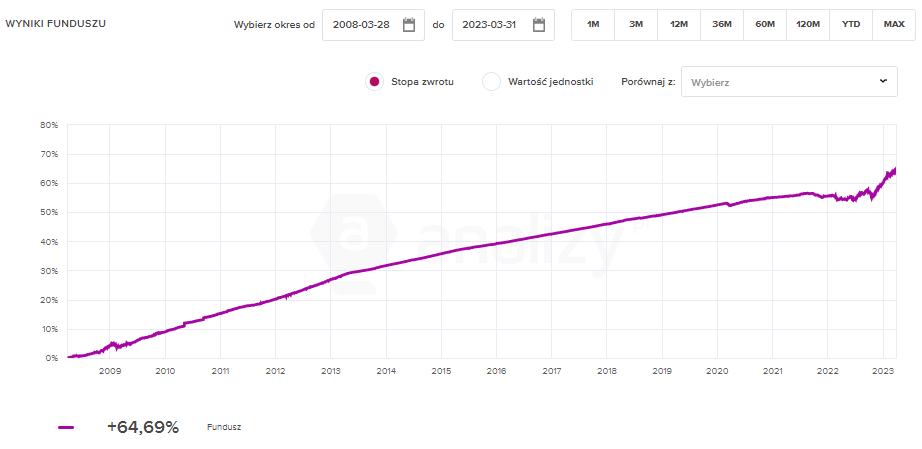

Wynik subfunduszu QUERCUS Ochrony Kapitału za I kwartał 2023 r. wyniósł +3,17%. Od początku działalności stopa zwrotu wynosi blisko 65%. Kontynuujemy przyjętą politykę inwestycyjną opartą na budowaniu portfela o solidnej rentowności przy zachowaniu ryzyka kredytowego na bezpiecznym poziomie. Niezmiennie duży nacisk kładziemy na dywersyfikację portfela inwestycyjnego. Utrzymujemy dużą dywersyfikację portfela, zarówno pod względem branżowym, poszczególnych emitentów (na stałe pomiędzy 30-40 emitentów), jak też posiadanych instrumentów o różnych terminach zapadalnościach (pomiędzy 60-70 serii instrumentów). Utrzymujemy również pozycje w obligacjach skarbowych zmiennokuponowych, które w ostatnim czasie zyskały na wartości. Kondycja finansowa spółek emitujących dług korporacyjny pozostaje w większości przypadków bardzo dobra. Największe pozycje wśród instrumentów dłużnych nieskarbowych to nadal Grupa PZU i Kruk.

Wykres: Wartość j.u. QUERCUS Ochrony Kapitału od początku działalności

Wykres: Wartość j.u. QUERCUS Ochrony Kapitału za ostatnie 12-miesięcy

Perspektywy

Ostatnie miesiące przyniosły wyraźną poprawę na rynkach, ale też charakteryzują się podwyższoną zmiennością. Podtrzymujemy opinię, że rok 2023 powinien być zdecydowanie lepszy dla inwestorów. Oczekujemy odwrócenia przynajmniej części negatywnych tendencji z obniżeniem dynamiki inflacji na czele. Główne banki centralne są coraz bliższe zakończenia procesu zacieśniania polityki pieniężnej – możliwy jest też zwrot w cyklu. W takim otoczeniu sytuacja na rynkach obligacji powinna się poprawiać. Rynek obligacji korporacyjnych wraca do kręgu zainteresowania inwestorów. Rynek pierwotny obligacji korporacyjnych oferuje spready kredytowe na atrakcyjnych poziomach, zdecydowanie wyższych w porównaniu do lat ubiegłych. Oprocentowanie kuponów oparte na stawkach Wibor wraz z bieżącą wyceną instrumentów daje portfel o wysokiej rentowności, który powinien zaowocować wysoką stopą zwrotu funduszu w 2023 r.

Krzysztof Grudzień

Zarządzający Subfunduszem QUERCUS Ochrony Kapitału

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Ochrony Kapitału (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO i nie jest subfunduszem rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.