Komentarz miesięczny QUERCUS Dłużny Krótkoterminowy oraz QUERCUS Obligacji Skarbowych

QUERCUS Dłużny Krótkoterminowy

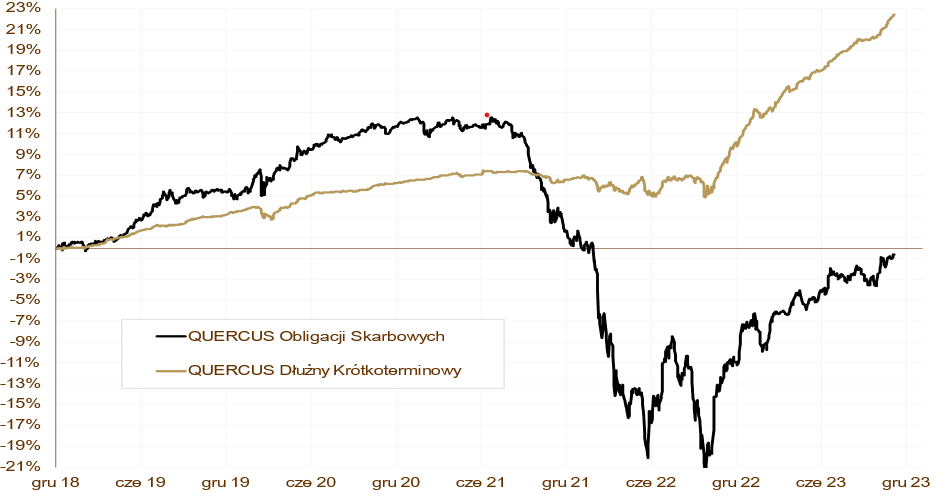

Subfundusz QUERCUS Dłużny Krótkoterminowy nadal kontynuuje swoją wzrostową ścieżkę, a wyniki znacznie przekraczają oczekiwania. W listopadzie zyskał aż 1,51%, a od początku roku stopa zwrotu wynosi już 11,25%. Ten wynik plasuje fundusz w ścisłej czołówce funduszy dłużnych uniwersalnych. Nasza prognoza 10% zysku na koniec roku została daleko w tyle. Co więcej, można śmiało oczekiwać wyniku zbliżonego do 12%. Za listopadowy wynik odpowiadają zarówno obligacje skarbowe, jak i korporacyjne, w tym te emitowane w euro.

Nasz najbezpieczniejszy produkt pozostaje jednym z beneficjentów powrotu kapitału na rynek funduszy dłużnych. Nowe środki pozwoliły na dalszy wzrost udziału banków w aktywach. To najszerzej reprezentowany sektor. Zwiększyliśmy też zaangażowanie w obligacje korporacyjne denominowane w euro. Oferują one wyższe rentowności i są znacznie bardziej płynne niż obligacje złotówkowe. Nadal preferujemy emitentów z udziałem Skarbu Państwa oraz liderów w swoich branżach. Fundusz nie inwestuje w długoterminowe obligacje o stałym kuponie, dlatego duration utrzymuje się na poziomie 0,85 roku. Udział obligacji korporacyjnych wynosi 48,1%, a ryzyko walutowe jest w pełni zabezpieczone. Od 1 maja fundusz klasyfikowany jest jako produkt jasnozielony w rozumieniu Rozporządzenia UE.

QUERCUS Obligacji Skarbowych

Świetny wynik osiągnął także subfundusz QUERCUS Obligacji Skarbowych. W listopadzie zyskał aż 1,49% i był znacznie lepszy od benchmarku, który zyskał 0,32%. Wynik od początku roku wynosi obecnie 11,81%. Zgodnie z naszymi prognozami, wszystkie fundusze dłużne osiągną w tym roku „dwucyfrówkę”.

Początek listopada przyniósł lekką korektę, jako odreagowanie październikowych zysków, które zaczęły się po wyborach parlamentarnych. Pozostała część listopada to permanentne wzrosty napędzane spadkiem rentowności na rynkach bazowych. Bardzo dobre zachowanie jednostki uczestnictwa wynika z podwyższonego duration oraz sporej ekspozycji na rynki zagraniczne. Ograniczyliśmy zaangażowanie w polskie obligacje, zwiększając jednocześnie udział instrumentów, których wycena zależy od polityki pieniężnej prowadzonej przez amerykański FED i Europejski Bank Centralny. Jeżeli sprawdzą się nasze oczekiwania i zagraniczne banki centralne wkrótce rozpoczną cykle obniżek stóp procentowych, to przyszłoroczne wyniki będą ponownie bardzo dobre. Ryzyko portfela, mierzone wskaźnikiem duration, wyniosło na koniec miesiąca 4,4 roku.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydarzenia rynkowe

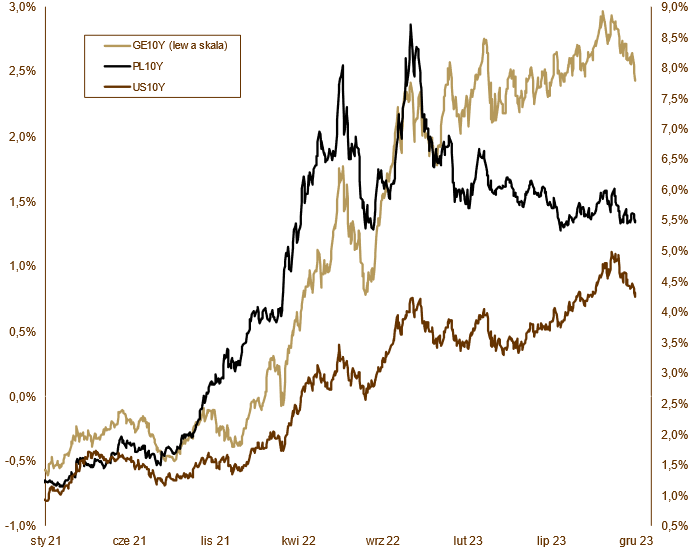

Listopad nie obfitował w ważne wydarzenia makroekonomiczne, ale to nie znaczy, że było nudno. W centrum uwagi ponownie znajdowały się banki centralne. Rada Polityki Pieniężnej nieoczekiwanie pozostawiła stopy procentowe bez zmian. Przerwę w cyklu luzowania monetarnego wyjaśnił na comiesięcznej konferencji prezes A. Glapiński. Jego zdaniem RPP potrzebuje więcej czasu, aby zapoznać się z polityką fiskalną nowego rządu i rozjaśnić wszystkie wątpliwości. Ciężko w tym wypadku nie odnieść wrażenia, że dotychczasowe obniżki kosztu pieniądza (we wrześniu i w październiku) były podyktowane czynnikami politycznymi. Prawdopodobna zmiana władzy zmieniła też funkcję reakcji RPP. Polskie instrumenty skarbowe, brakiem luzowania przejmowały się zaledwie kilka dni. Podłączyły się pod listopadową hossę obligacyjną, która zapoczątkowana została w Stanach przy poziomie rentowności 5%. W zaledwie 1,5 miesiąca rentowności obligacji 10-letnich spadły do poziomu 4,10%. Rajd za Oceanem został rozpoczęty dokładnie rok po wyznaczeniu szczytu na rentownościach naszych obligacji. Istotny wpływ na takie zachowanie miał wzrost oczekiwań na obniżki stóp procentowych. Środowisko tańszego pieniądza i inflacji bliskiej celu jest pozytywne dla wycen obligacji skarbowych, nawet pomimo obaw o podwyższoną podaż obligacji w obliczu wysokiego deficytu fiskalnego. Spadek rentowności obligacji skarbowych był również wspierany przez sytuację na rynku surowcowym. Pomimo wojny na Bliskim Wschodzie, baryłka ropy znacznie potaniała. Rentowności polskich 10-letnich obligacji spadły w listopadzie z 5,65% do 5,50%. Rentowność pięciolatek pozostała w skali miesiąca praktycznie bez zmian. Słabo zachowywały się najkrótsze obligacje. Rentowność obligacji 2-letnich wzrosła z 5,15% do 5,34%. Takie zachowanie jest spójne z naszymi oczekiwaniami. Krótki koniec krzywej reaguje na dane o CPI i poziom stóp procentowych, a długie instrumenty podążają za odpowiednikami z rynków bazowych. Warto zwrócić uwagę na zachowanie złotego w listopadzie. Znaczący spadek kursu EURPLN był konsekwencją przerwy w luzowaniu monetarnym, które zafundowała nam RPP oraz umocnienia euro względem dolara na światowych giełdach. To świadczy o większej skłonności do ryzyka i zazwyczaj jest pozytywne dla walut rynków wschodzących.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

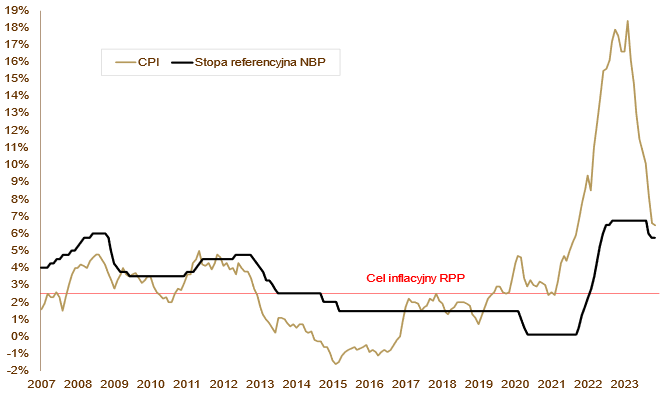

Dane makroekonomiczne zaprezentowane w listopadzie potwierdziły pozytywne, październikowe tendencje. Sprzedaż detaliczna wzrosła o 2,8%, a produkcja przemysłowa o 1,6% w skali roku. W obydwu przypadkach były to pierwsze dodatnie dynamiki od stycznia 2023 r. Nadal silne wzrosty można zaobserwować w produkcji budowlano-montażowej. Jej dynamika oscyluje wokół 10%. Wciąż imponuje rynek pracy. Wynagrodzenia wzrosły o 12,8%, przy lekkim spadku zatrudnienia. Stopa bezrobocia nadal pozostaje historycznie niska na poziomie 5%. Poprawia się zaufanie konsumentów, a nastroje w przemyśle nie są już tak pesymistyczne. Wskaźnik PMI wzrósł do najwyższego poziomu od półtora roku. Inflacja konsumencka ponownie obniżyła się. W listopadzie ceny rosły o 6,5% w skali roku. Dezinflacji poddaje się też inflacja bazowa. Na grudniowym posiedzeniu RPP pozostawiła stopy procentowe bez zmian. Następnych ruchów należy oczekiwać najszybciej w marcu.

Perspektywy

Rok 2023 powoli przechodzi do historii. Zgodnie z naszymi prognozami fundusze dłużne osiągną dwucyfrowe stopy zwrotu. Przyszły rok może być trudniejszy pod względem wyników. RPP przerwała cykl luzowania monetarnego, a zapowiadane wydatki budżetowe każą sądzić, że podaże obligacji skarbowych na comiesięcznych aukcjach będą podwyższone. To może ograniczać chęci kupujących do agresywnego zwiększania ekspozycji. Z drugiej strony, tej bardziej pozytywnej, należy oczekiwać początku cykli obniżek stóp procentowych za granicami – przede wszystkim w Stanach Zjednoczonych i strefie euro. Nowy rząd powinien „załatwić” środki z KPO, które poprawiłyby postrzeganie Polski i zmniejszyły ryzyko kredytowe kraju. W przyszłym roku prawdopodobnie nie uda się pobić tegorocznych rezultatów, ale wysokie, jednocyfrowe stopy zwrotu funduszy dłużnych są jak najbardziej w zasięgu.

WYKRES 3. Inflacja CPI i stopa referencyjna NBP.

Mariusz Zaród

Zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótkoterminowy

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Dłużny Krótkoterminowy i QUERCUS Obligacji Skarbowych (dalej: „Subfundusze”) są subfunduszami QUERCUS Parasolowy SFIO i nie są subfunduszami rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszach, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.