Komentarz miesięczny QUERCUS Global Balanced

Wynik subfunduszu QUERCUS Global Balanced za maj wyniósł +2,48%, a stopa zwrotu od początku roku osiągnęła poziom +9,67%. Był to dla nas siódmy z rzędu miesiąc zakończony dodatnią stopą zwrotu. Korzystając z wysokich wycen, zmniejszyliśmy nieco poziom ryzyka akcyjnego i zastąpiliśmy je pozycjami w papierach korporacyjnych.

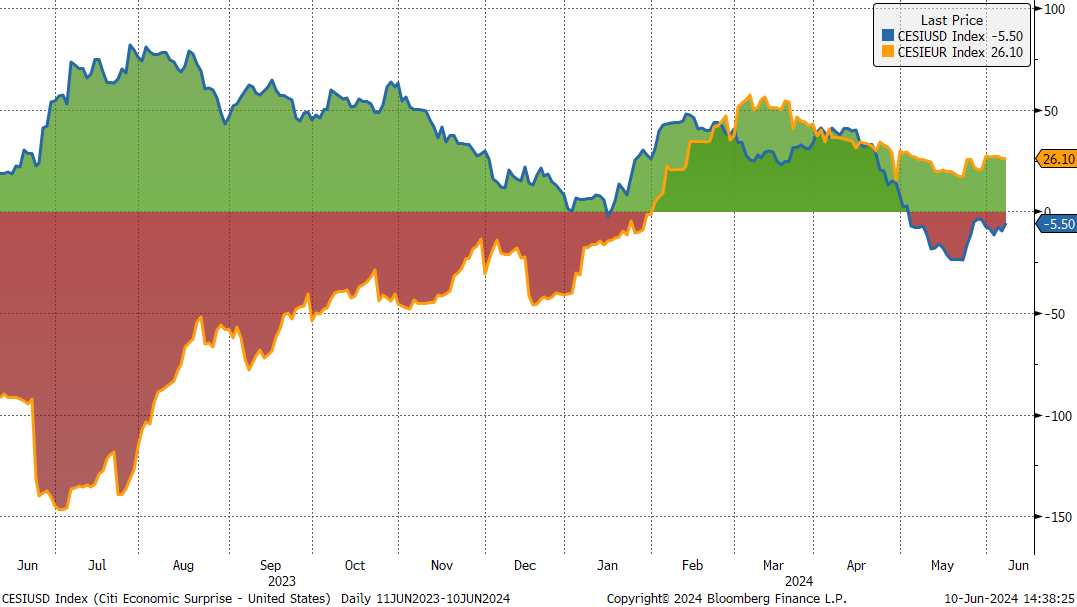

Z drobnym wyjątkiem inwestorów na rynku ropy, maj był bardzo udanym miesiącem dla większości głównych klas aktywów. Rentowności obligacji amerykańskich spadły o niemal 20 pb do poziomu 4.5%, przerywając trwający od początku roku trend spadkowy na rynku długu. Papiery europejskie zachowywały się na tym tle zauważalnie słabiej. Przyczynę tego stanu rzeczy dobrze obrazują indeksy zaskoczeń ekonomicznych. W przypadku Stanów Zjednoczonych mamy do czynienia z serią negatywnych niespodzianek, podczas gdy rynek był w ostatnim czasie przygotowany na pozytywny scenariusz gospodarczy (soft landing, lub nawet no landing). W Europie relacja ta jest odwrócona – mimo, że dane w ujęciu absolutnym nadal pozostają słabe, to w odniesieniu do oczekiwań są nieco mniej dramatyczne. Stąd też nieco słabsze zachowanie niemieckiego bunda w porównaniu z obligacjami amerykańskimi.

Przez większość miesiąca inwestorzy byli usypiani bardzo niską zmiennością zarówno w przypadku akcji (indeks VIX) jak i obligacji (indeks MOVE). Ostatnie dni maja przyniosły co prawda nieco więcej dynamiki, ale epizod ten był dość krótkotrwały. Jednym z ważniejszych wydarzeń na rynku amerykańskim była publikacja wyników przez nVidię. Spółka nie dostarczyła może tak szokującego zestawu danych jak w ostatnich kwartałach, jednak pokazała niezwykle solidne dynamiki wzrostu (ok. 20% wzrostu EPS q/q i aż 460% wzrostu r/r). Potwierdziła przy tym swoją dominację w sektorze AI, zarówno w zakresie samych układów GPU jak i infrastruktury sieciowej. Znakomicie obrazują to niepublikowane wcześniej dane o przychodach segmentu networking. Wynika z nich, że kwartalny przychód nVidii z tytułu samych rozwiązań sieciowych przekroczy całoroczny przychód AMD z GPU dedykowanych rozwiązaniom AI.

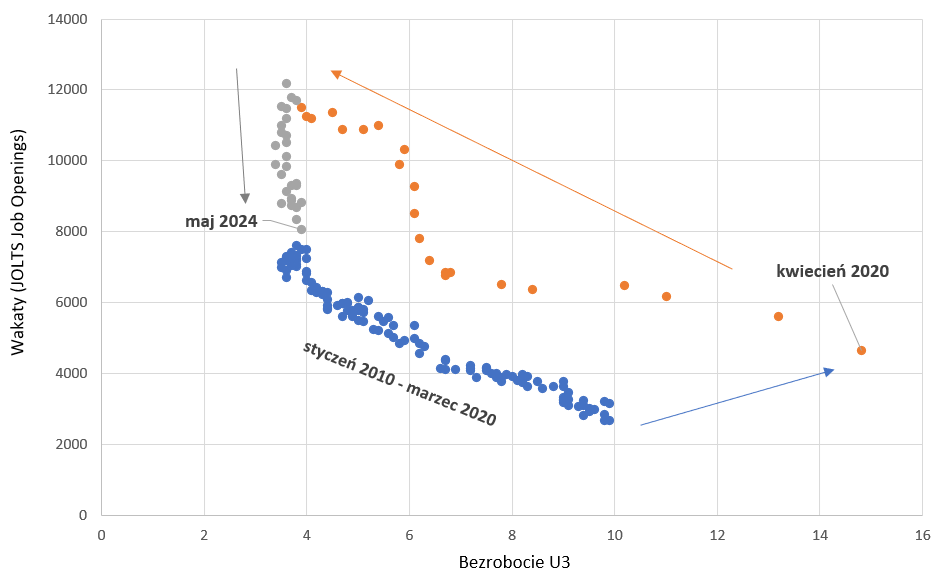

Sytuacja makroekonomiczna nie uległa w ostatnich tygodniach drastycznym zmianom, jednak dostrzegamy powolne chłodzenie amerykańskiego rynku pracy. Dotychczas dostosowanie to odbywało się poprzez spadek liczby wakatów w przedsiębiorstwach (job openings), a wzrost stopy bezrobocia był symboliczny. W ostatnich tygodniach wakaty wróciły do poziomów znanych sprzed pandemii, a każde kolejne dostosowanie będzie odbywało się przy rosnącej liczbie faktycznych zwolnień. Na razie jesteśmy jeszcze dość daleko od poziomów alarmowych – zatrudnienie w sektorze pozarolniczym rośnie o około 200 tysięcy osób, a wnioski o zasiłek dla bezrobotnych mieszczą się w zakresie typowym dla umiarkowanego wzrostu gospodarczego. Z uwagą wypatrujemy oznak dalszego pogorszenia sytuacji, które dałyby nam fundamentalny powód do bardziej defensywnej alokacji.

Nasze podejście do akcji jest umiarkowanie optymistyczne. Wraz z realizacją cen docelowych na kolejnych składnikach portfela, nasz udział instrumentów udziałowych zmniejszył się do ok. 30%. W przypadku dostrzeżenia nowych okazji lub wystąpienia korekty jesteśmy jednak gotowi do zwiększenia udziału akcji do 35%. Zrealizowaliśmy również zyski na pozycjach w amerykańskich obligacjach skarbowych, a duration subfunduszu ponownie znalazło się w okolicach 1 roku. Sukcesywnie budujemy również portfel papierów korporacyjnych, które w przeważającej części są denominowane w EUR lub USD. Nie planujemy otwierania nowych pozycji w poszczególnych surowcach.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

Wykres nr 1: dostosowanie rynku pracy w USA przebiegało w ostatnich latach przez redukcję wakatów, ale bez wzrostu bezrobocia (U3). Zaburzenia z okresu pandemii zostały już niemal całkowicie wygaszone. Od teraz spadek wakatów może być bardziej bolesny

Źródło: BLS / Quercus TFI

Wykres nr 2: indeksy zaskoczeń gospodarczych dla Stanów Zjednoczonych oraz Europy:

jest dobrze (ale miało być jeszcze lepiej) vs jest słabo (ale miało być dramatycznie)

Źródło: Citi / Bloomberg

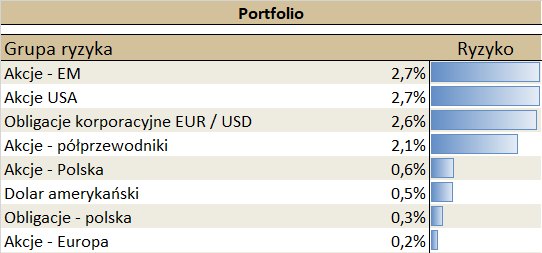

Ekspozycja subfunduszu na grupy ryzyka

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym

oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.