Komentarz miesięczny QUERCUS Global Balanced

Wynik subfunduszu QUERCUS Global Balanced za czerwiec wyniósł +1,28%, a za całe pierwsze półrocze aż +11,07%. Stopa zwrotu porównywalna z wiodącymi indeksami giełdowymi została uzyskana przy umiarkowanym poziomie ryzyka subfunduszu (udział akcji ok. 30-35%). Oczekujemy, że druga połowa roku przyniesie nowe rekordy na giełdach, a wygaszanie ryzyka inflacyjnego pozwoli bankom centralnym na luźniejsze podejście do polityki monetarnej.

Drugi kwartał 2024 roku przyniósł mieszane stopy zwrotu w poszczególnych klasach aktywów, a inwestorzy dość często byli zmuszani do weryfikacji swoich scenariuszy makroekonomicznych. Po stronie plusów należy odnotować kontynuację wzrostów na rynku akcji oraz nowy rekord wszech czasów S&P500 wspomagany „Wspaniałą Siódemką”. Wśród sektorów najmocniej wyróżniły się półprzewodniki (+20.5%), podczas gdy stawkę zamykały spółki cykliczne – usługi przemysłowe (-5.4%), surowce (-5%) oraz spółki z ekspozycją na konsumenta (-2%) Imponująca siła siedmiu technologicznych czempionów stała jednak w kontraście z pozostałą częścią rynku. Indeks S&P 500 Equal Weighted (równe wagi dla wszystkich komponentów) zanotował w upływającym kwartale korektę, co prowadziło do frustracji wielu inwestorów szukających okazji w niszowych akcjach.

Kolejny trudny okres ma za sobą dług. Obligacje skarbowe nie zdołały utrzymać trendu spadku rentowności zapoczątkowanego w maju. Amerykańskie 10-latki zanotowały drugi z rzędu kwartał z ujemną stopą zwrotu, chociaż ich zachowanie i tak było minimalnie lepsze od papierów europejskich. Pierwsza od pandemii obniżka stóp procentowych przez ECB nie wpłynęła znacząco na sentyment. W dodatku europejskim giełdom w czerwcu nie pomagały nastroje wokół przyspieszonych wyborów we Francji. Różnica między rentownością obligacji niemieckich i francuskich wystrzeliła do poziomów niewidzianych od 2011 roku. Akcyjny indeks CAC40 wymazał całe tegoroczne wzrosty, mimo że większość jego komponentów osiąga zyski poza granicami swojego kraju. W naszej ocenie owa awersja do francuskich aktywów kreuje kilka okazji inwestycyjnych, mimo że najbardziej prawdopodobnym scenariuszem jest obecnie rząd mniejszościowy.

Nasz umiarkowany optymizm względem drugiej połowy roku wynika z unormowania cyklu koniunkturalnego po ponad dwóch latach ciągłych zaskoczeń gospodarczych. 2022 był rokiem szoku inflacyjnego (wysoki CPI przy niezłym PKB), a 2023 upłynął pod znakiem rozprężenia inflacyjnego (silny PKB + malejący CPI). W tym roku jesteśmy na drodze do zbalansowanego scenariusza: wzrost ustabilizuje się na niższym, ale dodatnim poziomie, a dynamika cen zejdzie do akceptowalnych wartości. Spadek rocznej inflacji ogólnej i bazowej PCE do 2,6% w maju oznacza duży krok w kierunku 2-procentowego celu inflacyjnego Fedu. Znaczna część poprawy nastąpiła po stronie podażowej, podczas gdy dalsza dezinflacja będzie zależeć od schłodzenia popytu. Pierwsze dowody na ochłodzenie wydatków konsumpcyjnych w niektórych sektorach już się pojawiły.

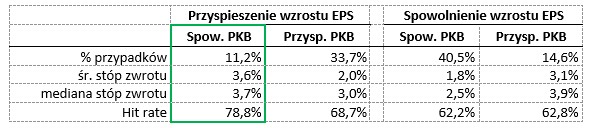

W takim kontekście pojawiają się wątpliwości, czy normalizacja wzrostu nie przełoży się negatywnie na rynek akcji. W naszej ocenie nie jest to wcale przesądzone, gdyż normalizacji PKB towarzyszy przyspieszenie zysków spółek z indeksu S&P500 (LTM EPS +3% rdr). Historycznie taki układ stanowił korzystne otoczenie dla akcji (Tabela 1). Stopniowe rozluźnienie polityki monetarnej przy braku załamania gospodarczego może sprawić, że do hossy technologicznej dołączą również pozostałe spółki.

Nasze podejście do akcji jest umiarkowanie optymistyczne. W miarę zbliżania się do końca wakacji nastroje będą pod coraz większym wpływem wyborów w USA. Ewentualna zmienność z tego tytułu będzie miała raczej przejściowy charakter. Łączny udział akcji wynosi ok. 30%, a ryzyko stopy procentowej jest ograniczone. Nie planujemy otwierania pozycji w poszczególnych surowcach.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

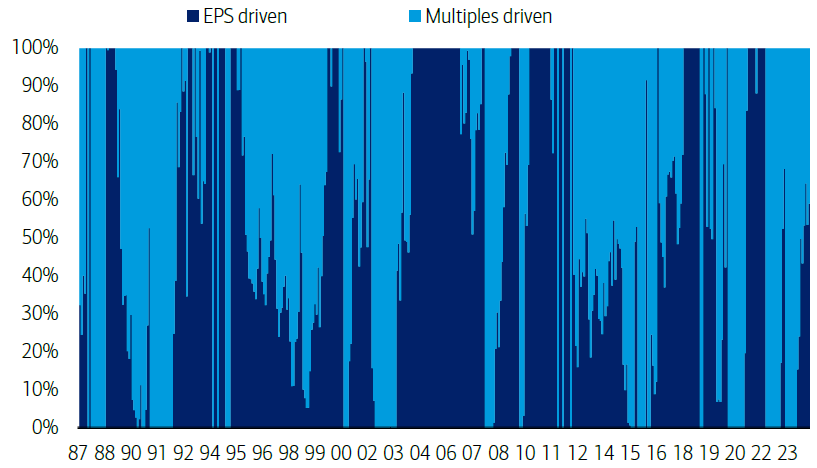

Wykres nr 1: indeks S&P500 jest pod rosnącym wpływem zysków spółek kosztem mnożników. Nie jest to charakterystyka późnej fazy cyklu – na sam jego koniec ma miejsce ekspansja mnożników na bazie ekstrapolacji optymizmu, a nie twarda poprawa wyników:

Źródło: BofA Global Research

Tabela nr 1: przyspieszenie tempa wzrostu zysków spółek + spowolnienie dynamiki PKB to najlepsze otoczenie dla akcji (obliczenia na podstawie kwartalnych stóp zwrotu S&P500, LTM EPS i PKB rdr w okresie 1950-1Q24):

Źródło: opracowanie własne QUERCUS TFI

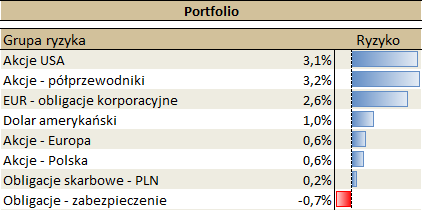

Ekspozycja subfunduszu na grupy ryzyka

Ryzyko pozycji to iloczyn zmienności mierzonej

rocznym odchyleniem standardowym oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.