Komentarz do wyników subfunduszu QUERCUS Ochrony Kapitału

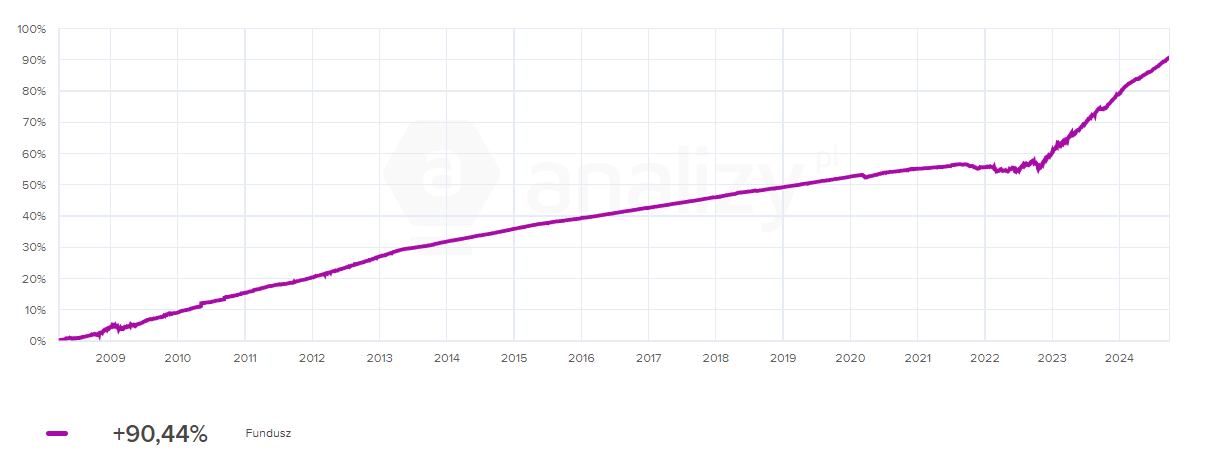

W I-III kwartale 2024 r. subfundusz osiągnął stopę zwrotu +6,56%, co należy uznać za wynik bardzo dobry, powyżej naszej prognozy. Warto podkreślić, że rezultat osiągnięty przez nasz subfundusz jest najwyższy w swojej kategorii wg Analizy.pl. Od początku istnienia subfundusz zyskał już 90,44%.

Podsumowanie sytuacji rynkowej

Miesięczne publikacje danych makroekonomicznych pokazały ponownie dynamiki w zakresie produkcji przemysłowej i sprzedaży detalicznej poniżej oczekiwań i prognoz rynkowych. Produkcja sprzedana przemysłu obniżyła się bowiem o 1,5% r/r wobec konsensusu na poziomie ok. 0,0% r/r. Spadki produkcji w ujęciu rocznym występowały w 16, a wzrosty w 17 branżach. Produkcja budowlano-montażowa odnotowała spadek aż o 9,6% r/r (konsensus -6,5% r/r). Spadek dotyczył wszystkich działów budownictwa, a najsilniej aktywność obniżyła się w przypadku inżynierii lądowej. Również sprzedaż detaliczna pokazała wynik poniżej oczekiwań, rosnąc realnie o 2,6% r/r wobec prognoz rynkowych w wysokości 3,6% r/r. Dane o sprzedaży przyniosły kontynuację tendencji widocznych w ostatnich miesiącach. Sprzedaż była „ciągnięta w dół” przez niższą niż przed rokiem sprzedaż żywności. Wystąpił też spadek sprzedaży mebli, rtv i agd, który powiązany jest ze słabszym popytem na rynku mieszkaniowym. Z kolei nadal rosła sprzedaż samochodów, choć najwolniej od marca (15,7% r/r vs 30,1% r/r w poprzednim miesiącu), czemu towarzyszył wzrost sprzedaży paliw. Krajowy rynek pracy nadal zachowuje się stabilnie. Stopa bezrobocia utrzymała się na poziomie 5,0%. Przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw odnotowało wzrost o 11,1% r/r, a zatrudnienie spadło o 0,5% r/r, nieznacznie więcej niż oczekiwania rynkowe.

Z danych inflacyjnych - wstępny odczyt inflacji CPI (flash) pokazał ponowny wzrost dynamiki do poprzedniego miesiąca, osiągając poziom 4,9% r/r w porównaniu do 4,3% poprzednio. Głównym komponentem prowadzącym do wzrostu inflacji ogółem były kategorie bazowe. Po ostatnim skoku skala zmian cen energii była minimalna. Skalę wzrostu inflacji ograniczyły paliwa, których ceny we wrześniu spadły o 3,4% m/m.

Październikowe posiedzenie RPP nie przyniosło zmian stóp proc. (główna stopa wynosi nadal 5,75%). Natomiast według Prezesa NBP A. Glapińskiego projekcja inflacyjna z marca 2025 r. może pokazać stabilizowanie się inflacji, a następnie jej spadek. Wtedy RPP przystąpi do dyskusji o tym czy i kiedy rozpocząć cykl obniżek stóp procentowych. O ile jeszcze we wrześniu prezes Glapiński stwierdził, że obniżka stóp o 25pb nie musi oznaczać całego cyklu, to obecnie zapowiada, że najprawdopodobniej będziemy mieli do czynienia z cyklem łagodzenia polityki pieniężnej. Zmianę stanowiska Prezes uzasadniał napływającymi danymi makro.

Notowania polskich obligacji skarbowych w ujęciu m/m zyskały na wartości. Po wrześniowym przetargu obligacji poziom sfinansowania potrzeb pożyczkowych wg ustawy budżetowej na rok 2024 wynosi ok. 93%. Agencja Moody’s dokonała przeglądu ratingu Polski. Ocena A2 została utrzymana a perspektywy określono jako stabilne. W ramach porównania, Fitch oraz S&P oceniają wiarygodność kredytową naszego kraju poziom niżej. Dochodowości instrumentów na koniec września wynosiły odpowiednio: (OK0426) 4,52% wobec 4,62% na koniec sierpnia, (WS0429) 4,87% wobec 5,11% oraz (DS1033) 5,18% wobec 5,35%. Notowania złotego nieznacznie były stabilne wobec głównych walut w ujęciu m/m. Kursy wynosiły odpowiednio: EUR/PLN 4,28 vs 4,28 i USD/PLN 3,84 vs 3,87.

Rynek obligacji korporacyjnych kontynuował swoją dobrą passę w III kwartale tego roku po bardzo udanym I półroczu. Ponownie znaczące napływy do funduszy inwestycyjnych spowodowały nasilenie zakupów, co przełożyło się na korzystne zachowanie się notowań papierów dłużnych na rynku wtórnym. Rynek pierwotny po chwilowej tradycyjnej wakacyjnej przerwie, we wrześniu przystąpił do wzmożonej aktywności, dostarczając wielu ciekawych inwestycji z perspektywy inwestorów, zarówno w kraju, jak też na eurorynku. Bez wątpienia liderem pozostaje sektor bankowy, który plasuje swoje instrumenty dłużne, mające na celu spełnienie wymogów MREL (emisje instrumentów kwalifikowalnych), jak też ze względu na nowe regulacje, takie jak spełnienie wymaganego wskaźnika WFD (tj. wskaźnik finansowania długoterminowego). Widać również zwiększoną liczbę nowych emisji oferowanych przez podmioty reprezentujące pozostałe sektory gospodarki, w tym, co ważne, emisje instrumentów zielonych. Na rynku wtórnym można było odnotować solidne obroty w ramach notowań na rynku Catalyst oraz w transakcjach OTC.

Komentarz do wyników QUERCUS Ochrony Kapitału

Wynik subfunduszu QUERCUS Ochrony Kapitału w I-III kwartale 2024 r. wyniósł +6,56%. Od początku działalności stopa zwrotu wynosi ponad 90,4%. W ramach polityki inwestycyjnej konsekwentnie kontynuujemy sprawdzoną strategię inwestycyjną opartą na budowaniu portfela o solidnej rentowności przy zachowaniu ryzyka kredytowego na bezpiecznym poziomie. Niezmiennie duży nacisk kładziemy na dywersyfikację portfela inwestycyjnego. Aktywnie dokonujemy inwestycji również poza granicami naszego kraju. W przypadku instrumentów denominowanych w walutach, takich jak EUR bądź USD, stosujemy politykę zabezpieczenia ryzyka walutowego. Zwiększamy dywersyfikację portfela, zarówno pod względem branżowym, poszczególnych emitentów (50 emitentów), jak też posiadanych instrumentów o różnych terminach zapadalnościach (obecnie ponad 100 serii instrumentów). Kondycja finansowa spółek emitujących dług korporacyjny pozostaje bardzo dobra. Istotną rolę w budowaniu portfela odgrywają również czynniki ESG (w szczególności aspekty środowiskowe i społeczne). Od 1 maja 2023 r. subfundusz klasyfikowany jest jako produkt jasnozielony w rozumieniu Rozporządzenia UE. Nadal utrzymujemy pozycje w obligacjach skarbowych zmiennokuponowych jako element zarządzania płynnością.

Wykres: Wartość j.u. QUERCUS Ochrony Kapitału od początku działalności

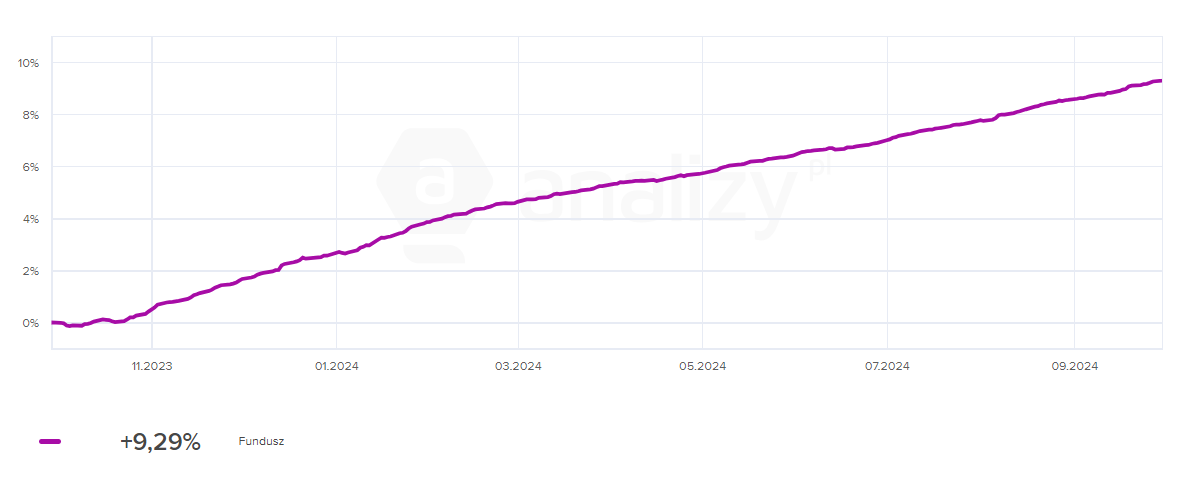

Wykres: Wartość j.u. QUERCUS Ochrony Kapitału za ostatnie 12-miesięcy

Perspektywy

III kwartał br. był udany dla inwestorów. Utrzymuje się pozytywny sentyment, a dalsze obniżające się stawki lokat bankowych zachęcają do dalszych napływów w ramach tej kategorii funduszy. Wyniki funduszy dłużnych pozostają b. dobre. We wrześniu subfundusz QUERCUS Ochrony Kapitału zyskał 0,68%. W kraju RPP pozostawiła stopy proc. bez zmian, co przekłada się nadal na atrakcyjne poziomy stawek Wibor, będących w dużej mierze podstawą oprocentowania instrumentów dłużnych, które są składnikami naszego funduszu. Sytuacja na rodzimym rynku obligacji korporacyjnych pozostaje bardzo dobra. Kontynuacja obniżek stóp ze strony ECB powinny wspierać instrumenty dłużne denominowane w EUR. Podtrzymujemy nasze oczekiwania dot. wyników QUERCUS Ochrony Kapitału na poziomie ok. +8% w br., z nadzieją na przebicie tej prognozy.

Krzysztof Grudzień

Zarządzający QUERCUS Ochrony Kapitału

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Ochrony Kapitału (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO i nie jest subfunduszem rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.