Komentarz miesięczny QUERCUS Global Growth

W styczniu subfundusz QUERCUS Global Growth osiągnął stopę zwrotu na poziomie 3,50% wobec benchmarku na poziomie 3,06%. Zgodnie z naszymi przewidywaniami, wraz z nowym rokiem na rynkach finansowych zagościła relatywnie większa zmienność niż miało to miejsce podczas poprzednich dwóch lat hossy. Wsparciem dla kontynuacji hossy w USA jest trwający sezon wyników za 4Q24, który na ten moment po raz kolejny wyróżnia się pozytywnie.

Jednym z najważniejszych wydarzeń w styczniu, mającym w szczególności wpływ na sektor spółek technologicznych, było udostępnienie przez chińską firma DeepSeek modelu sztucznej inteligencji R1,który bardzo szybko zyskał uznanie, plasując się wśród czołowych modeli AI na świecie. To co jednak zmroziło inwestorów to deklaracja spółki DeepSeek, że na stworzenie R1 wydała jedynie ok. 6 mln USD, a sam proces trenowania trwał zaledwie kilka miesięcy. To znacznie mniej niż nakłady ponoszone przez amerykańskie koncerny technologiczne. Ta informacja wywołała falę wątpliwości wśród inwestorów co do zasadności ogromnych sum inwestowanych dotychczas w rozwój AI przez takie spółki jak: Microsoft, Amazon, czy Alphabet. Reakcja inwestorów była natychmiastowa, a w pierwszych godzinach handlu po tym, jak inwestorzy dowiedzieli się o DeepSeek, Nasdaq spadł o 3,5%. Firmy zajmujące się produkcją komponentów niezbędnych do rozwoju infrastruktury AI ucierpiały jeszcze bardziej, z Nvidia na czele, która 27 stycznia spadła aż o 17%, notując przy tym rekord pod względem jednodniowego nominalnego spadku kapitalizacji spółki giełdowej. Praktycznie w jednym momencie skończyła się dotychczasowa narracja o znaczącej przewadze technologicznej amerykańskich Big Techów nad chińskimi i europejskimi konkurentami w dziedzinie trenowania modeli AI, wraz z koniecznością wydawania setek miliardów USD na niezbędną infrastrukturę. Dlatego tym bardziej inwestorzy wyczekiwali na konferencje wynikowe największych amerykańskich spółek technologicznych i informacje, jak najważniejsze firmy napędzające rozwój infrastruktury AI zaktualizują swoje prognozy wydatków inwestycyjnych (CAPEX) na 2025 rok.

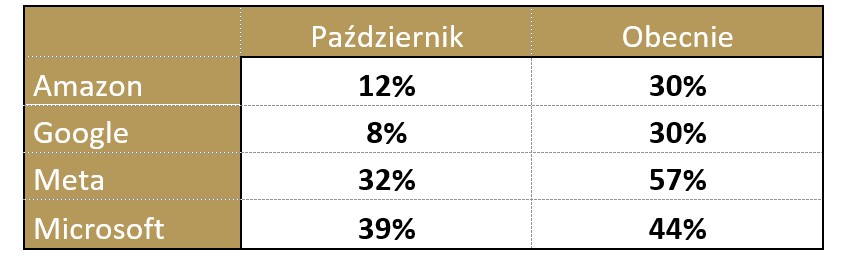

Google, Microsoft, Meta i Amazon zaskoczyły inwestorów, znacząco zwiększając swoje prognozy wydatków inwestycyjnych. Poniższa tabela porównuje oczekiwania inwestorów dotyczące wzrostu capexu po raportach z września z zaktualizowanymi prognozami po raportach z grudnia. Wniosek jest taki, że średnia prognoza wzrostu capex na ten rok wzrosła z 23% trzy miesiące temu do 40% obecnie - to znaczący wzrost, zwłaszcza biorąc pod uwagę, że przed incydentem z DeepSeek wielu inwestorów uważało już 23% wzrost za agresywny. Ta gwałtowna korekta w górę podkreśla, że wciąż jesteśmy na wczesnym etapie zarówno rozbudowy infrastruktury AI, jak i rozwoju oprogramowaniem AI, a DeepSeek jest po prostu jednym z ważnych kamieni milowych w rozwoju całej technologii AI, a takich kamieni milowych przed nami będzie jeszcze sporo.

Wykres 1. Oczekiwany wzrost r/r capexu w 2025 r.: październik vs obecnie

Źródło: szacunki na podstawie danych ze spółek

Jeżeli chodzi o trwający sezon wyników to zdecydowanie spośród spółek wchodzących w skład Magnificent 7 należy wyróżnić, te która jest jedną z najlepiej monetyzujących rozwiązania sztucznej inteligencji, czyli Meta Platforms. Meta zaprezentowała lepsze od oczekiwań wyniki za 4Q24, z imponującym przebiciem oczekiwań analityków na poziomie zysku operacyjnego EBIT oraz EPS (odpowiednio +16-18%), a także z pozytywną kontynuacją poprawy generacji gotówki. Mimo że prognoza przychodów na 1Q25 była nieco poniżej oczekiwań, a sama spółka zapowiedziała większy opex w całym roku, to inwestorzy zdają się przyjmować te informacje na spokojnie, pamiętając o konserwatywnych prognozach spółki w przeszłości. Meta poprawiła kluczowe wskaźniki operacyjne w zasadzie na każdej linii. Zauważalny jest wzrost liczby użytkowników korzystających z jej aplikacji dzięki lepszemu dopasowywaniu treści, a także wzrost przychodów z reklam dzięki lepsze dopasowywanie treści reklamowych do swoich użytkowników. To wszystko jest konsekwencją systematycznie zwiększanemu wykorzystaniu rozwiązań sztucznej inteligencji w codziennej działalności spółki aby efektywniej dopasowywać treści do swoich użytkowników, co ma przekładać się na stopniową poprawę generowanych marż operacyjnych. W przypadku Microsoftu, Alphabetu i Amazona, należy podsumować ich wyniki jako poprawne. To co łączy wszystkie 3 spółki to ich komentarz dot. segmentu chmury, a mianowicie ograniczeń w dalszym wzroście wynikającym z braku dostępności koniecznej infrastruktury pod stawianie kolejnych centrów danych. To tym bardziej tłumaczy zwiększone nakłady inwestycyjne i jest pozytywną zapowiedzią na przyspieszenie wzrostu wyników w segmencie chmury w drugiej połowie roku, kiedy ma zostać zwiększona moc obliczeniowa w centrach danych.

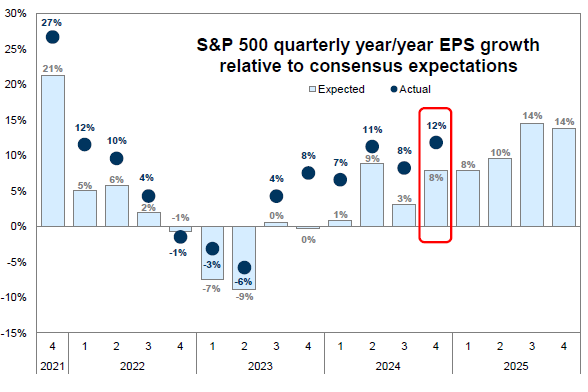

Patrząc szerzej na trwający sezon wyników, to przy ponad 60% spółek z indeksu S&P 500, stanowiących 72% kapitalizacji rynkowej, które już opublikowały swoje wyniki finansowe za 4Q24, łączne zyski na akcję dla spółek wchodzących w skład indeksu S&P 500 wzrosły za ten okres o 12% r/r, w porównaniu z konsensusem prognoz analityków jeszcze przed startem sezonu wyników, który zakładał wzrost na poziomie 8% r/r. Na ten moment można zatem stwierdzić, że będzie to kolejny udany sezon wyników amerykańskich spółek, który powinien wspierać dalsze wzrosty indeksów w USA.

Wykres 2. Prognozowany wzrost EPS r/r dla S&P 500

Źródło: FactSet, Goldman Sachs Global Investment Research

Podsumowując, jesteśmy po dwóch latach wzrostów na amerykańskim rynku akcji, dlatego kluczowa będzie odpowiednia selekcja, gdyż zakładamy większą zmienność na rynkach niż miało to miejsce w minionym dwóch latach. Istotne dla podtrzymania trwającej hossy będzie szczególnie poprawa generowanych wyników przez amerykańskie przedsiębiorstwa, gdzie na ten moment trwający obecnie sezon wyników za 2Q24 należy po raz kolejny zakwalifikować do udanych.

Daniel Łuszczyński, CFA

Zarządzający Subfunduszem QUERCUS Global Growth

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Growth (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.