Komentarz miesięczny QUERCUS Global Growth

W lutym subfundusz QUERCUS Global Growth osiągnął stopę zwrotu na poziomie -2,85% wobec benchmarku na poziomie -0,60%. Ostatnie tygodnie na giełdzie w USA stały pod znakiem spadków wywołanych niepewnością związaną z polityką handlową Donalda Trumpa, która mogłaby przełożyć się na wzrost inflacji i spowolnienie wzrostu gospodarczego. Pozytywnym sygnałem po ostatnich zawirowaniach na Wall Street jest fakt zejścia głównych indeksów w strefy mocnego wyprzedania, co często bywało sygnałem końca korekty.

Ostatnie tygodnie na amerykańskiej giełdzie stały pod znakiem znacznej zmienności, będącej pochodną niepewności związanej z polityką handlową Donalda Trumpa i obawami o pojawienie się recesji w gospodarce. Administracja Prezydenta Trumpa wprowadziła nowe cła na towary z Kanady, Meksyku i Chin, które miały być częścią szerszej polityki handlowej Prezydenta Trumpa, mającej na celu zmniejszenie deficytu handlowego USA i zwiększenie bezpieczeństwa granic. To co jednak bardziej wystraszyło rynki finansowe od samych wprowadzanych ceł to niepewność związana działaniami Donalda Trumpa, który potrafił w ciągu jednego dnia zapowiadać wprowadzenie ceł, zmieniać ich wysokość (np. z 25% na 50%) po czym jeszcze tego samego dnia zawieszać ich wprowadzanie. To wszystko powodowało obawy przed brakiem kontroli działań podejmowanych przez Administrację Prezydenta, które w ostatecznym rozrachunku mogą przełożyć się na wzrost inflacji i spowolnienie wzrostu gospodarczego, a tym samym pojawienie się recesji w gospodarce. To wszystko przełożyło się na mocne spadki na giełdzie w USA, gdzie indeksy S&P 500 i Nasdaq Composite spadły z lutowych szczytów o odpowiednio 8,9% i 12,7%, wymazując w całości półroczne zyski.

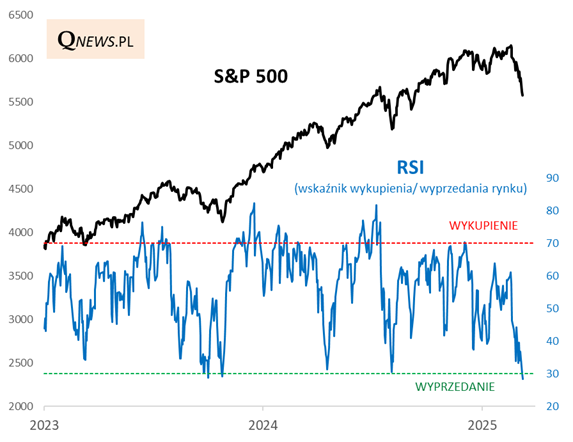

Dobrą informacją ostatnich nerwowych tygodni jest fakt, że spadek S&P 500 o ok. 9% sprowadził indeks w strefę technicznego wyprzedania, na co wskazuje oscylator RSI, który zszedł poniżej progu 30 pkt. Jest to o tyle sygnał warty uwagi, że w ostatnich latach poprawnie wskazywał bliskość lokalnych dołków, a mianowicie gdy wskaźnik dotknął strefy wyprzedania (sierpień 2024, kwiecień 2024 i październik 2023), praktycznie od razu następował lokalny dołek indeksu S&P 500 i odbicie w kolejnych tygodniach. Jedynie w 2023 roku, w trakcie jesiennej korekty konieczne było jeszcze powtórne wejście w stan wyprzedania.

Wykres. 1. Wskaźnik RSI dla indeksu S&P 500 od początku 2023 roku

Źródło: qnews.pl

Kolejną pozytywną konsekwencją ostatnich spadków jest schłodzenie wskaźników wyceny i ich zejście z historycznie wysokich poziomów do bliższych długoterminowej średniej. Oczywiście trudno byłoby stwierdzić, że ostatnia korekta sprawiła, iż amerykański indeks S&P 500 jest teraz niedowartościowany. Zauważalna jest jednak redukcja wskaźnika ceny do przewidywanych zysków (Blended 12 Months) do obecnego poziomy 20,4x, który jest bliższy 7-letniej średniej wynoszącej 19,1x i nie tak wysoki jak był jeszcze w grudniu poprzedniego roku, kiedy to przekraczał 22,5x.

Wykres. 2. Wskaźnik ceny do prognozowanych zysków spółek (Blended 12 Months) dla indeksu S&P 500 za ostatnie 7 lat

Źródło: opracowanie własne

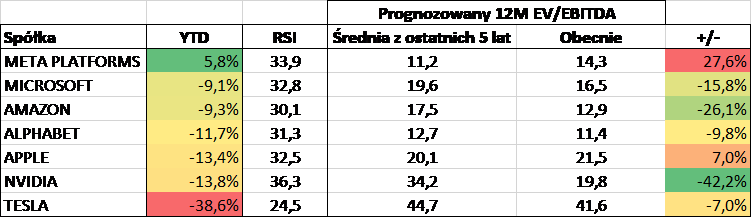

Patrząc z perspektywy siedmiu największych spółek w indeksie S&P 500 (tzw. Magnificent 7), które były motorem wzrostu amerykańskiej giełdy w zeszły roku, to pierwsze miesiące 2025 roku nie są dla nich zbyt udane. Jedynie Meta Platforms jest na delikatnym plusie w tym roku, a średni spadek dla całej grupy spółek to ok. -12,9%. Widać jednak kilka pozytywów wyłaniających się po ostatniej wyprzedaży. Po pierwsze, podobnie jak w przypadku samego indeksu S&P 500, praktycznie wszystkie spółki znajdują się w okolicach strefy technicznego wyprzedania, na co wskazuje oscylator RSI. Po drugie, w większości przypadków mnożniki wyceny zneutralizowały się, schodząc poniżej długoterminowej średniej. W przykładzie pokazanym poniżej, obecny prognozowany mnożnik EV/EBITDA zszedł poniżej średniej analogicznego mnożnika dla okresu poprzednich 5 lat dla wszystkich spółek poza Metą i Applem. Największą przecenę możemy zaobserwować w przypadku Nvidii, dla której obecny prognozowany wskaźnik EV/EBITDA znajduje się aż poniżej 42% dla średniego mnożnika tej spółki z ostatnich 5 lat. Oznacza to zatem relatywnie atrakcyjną wycenę spółki na tle tego jak była wyceniana w poprzednich latach. Podsumowując, ostatnia korekta na amerykańskiej giełdzie nie ominęła liderów zeszłorocznych wzrostów, a za to w kilku przypadkach mogły pojawić się ciekawe okazję inwestycyjne.

Tabela 1. Zestawienie spółek Magnificent 7 na dzień 12.03.2025 r.

Źródło: opracowanie własne

Podsumowując, pierwsze miesiące nowego roku stały pod znakiem mocnych spadków na giełdzie w USA, gdzie indeksy S&P 500 i Nasdaq Composite spadły z lutowych szczytów o odpowiednio 8,9% i 12,7%, wymazując w całości półroczne zyski. Pochodną tego było sprowadzenie indeksów w strefę technicznego wyprzedania, na co wskazuje oscylator RSI, który zszedł poniżej progu 30 pkt., co historycznie wskazywało na bliskość lokalnych dołków. Zakładamy utrzymywanie się podwyższonej zmienności w kolejnych miesiącach, dlatego kluczowa będzie odpowiednia selekcja i skupianie się na liderach rynkowych z silnym bilansem, potrafiącymi wręcz umocnić swoją pozycję w trakcie rynkowych zawirowań.

Daniel Łuszczyński, CFA

Zarządzający Subfunduszem QUERCUS Global Growth

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Growth (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.