Komentarz do wyników subfunduszu QUERCUS Akumulacji Kapitału (dawniej QUERCUS Ochrony Kapitału)

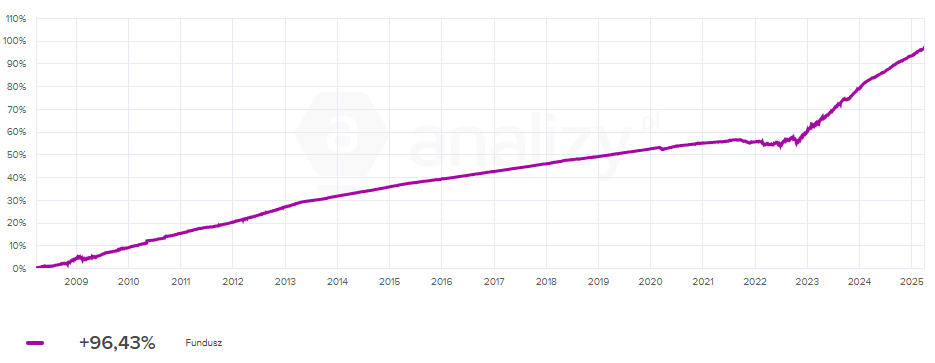

Wynik subfunduszu QUERCUS Akumulacji Kapitału za I kwartał 2025 r. wyniósł +1,64%. Od początku działalności stopa zwrotu wynosi ponad 96,4%.

Podsumowanie sytuacji rynkowej

Za nami I kwartał 2025 r., który charakteryzował się większą zmiennością na rynkach finansowych. Bardzo dobrze zachowały się notowania metali szlachetnych (wartość złota zwyżkowała do nowego rekordu wszechczasów, kończąc kwartał na poziomie aż 3.150 dolarów). Na rynkach obligacji mieliśmy do czynienia z różnym zachowaniem się cen obligacji skarbowych na rynkach bazowych. Rentowność amerykańskich instrumentów 10-letnich obniżyła się do poziomu 4,21%, niemieckich natomiast wzrosła do 2,74%. Notowania polskich obligacji skarbowych zyskały na wartości. Dochodowości polskich instrumentów na koniec marca wynosiły odpowiednio: (OK0426) 4,86%, (WS0429) 5,25% oraz (DS1034) 5,71%. Również notowania złotego umocniły się - kursy wynosiły odpowiednio: EUR/PLN 4,18 i USD/PLN 3,87. Krajowy rynek obligacji korporacyjnych zachował się dobrze, kontynuując dobrą passę z roku poprzedniego. Utrzymujące się napływy do funduszy inwestycyjnych przekładały się na zwiększony popyt, co wpływało na korzystne zachowanie się notowań papierów dłużnych korporacyjnych. Rynek pierwotny dostarczył wielu ciekawych inwestycji z perspektywy inwestorów.

Z krajowych danych makroekonomicznych, ostatnie miesięczne dane o produkcji przemysłowej i sprzedaży detalicznej zaskoczyły negatywnie z wynikami poniżej prognoz rynkowych. Produkcja przemysłowa była niższa o 2,0% niż przed rokiem, co było też wynikiem gorszym od konsensusu na poziomie -1,0% r/r. Przemysłowi nie sprzyjał kalendarz (-1 dzień roboczy r/r), co częściowo tłumaczy słabsze wyniki. Produkcja przemysłowa spadła we wszystkich pięciu głównych ugrupowaniach i w najważniejszych branżach z perspektywy gospodarki oraz w 20 z 34 branż ogółem. W sektorach nastawionych na eksport dominowały spadki, co m.in. związane jest z dekoniunkturą w strefie euro, ale też z niekorzystnym wpływem silnego złotego na konkurencyjność produkcji. Produkcja budowlana też rozczarowała, będąc w stagnacji (0,0% r/r) po wzroście o 4,3% r/r poprzednio i oczekiwaniach poprawy (konsensus 2,3% r/r). Nie lepiej było w przypadku sprzedaży detalicznej, która rozczarowała, obniżając się o 0,5% r/r, wbrew powszechnym oczekiwaniom na wzrost (konsensus 3,2% r/r). Rynek pracy nadal pozostaje stabilny, ale widać powolne „ochłodzenie”. Stopa bezrobocia pozostała na poziomie 5,4%. Przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw odnotowało po raz kolejny niższy wzrost na poziomie 7,9% r/r, a zatrudnienie obniżyło się o 0,9% r/r.

Z danych inflacyjnych wstępny odczyt inflacji CPI (flash) pokazał dynamikę wzrostu na poziomie 4,9% r/r wobec 4,9% poprzednio. Oczekiwania wzrostu inflacji były na wyższym poziomie (konsensus 5,0%). W skali miesiąca ceny konsumenta wzrosły o zaledwie 0,1% m/m, głównie ze względu na wzrost cen żywności i komponentów bazowych. Towarzyszył temu spadek cen paliw.

RPP na kwietniowym posiedzeniu utrzymała główną stopę na poziomie 5,75%, ale konferencja Prezesa A. Glapińskiego przyniosła nieoczekiwany mocny „gołębi” zwrot w retoryce szefa NBP. Stwierdził on, że ostatnie publikacje danych makroekonomicznych wskazują na złagodzenie presji inflacyjnej (m.in. ze względu na rewizję koszyka konsumpcyjnego oraz hamowanie dynamiki płac) i stwarzają przestrzeń do luzowania polityki pieniężnej. Cięcie stóp mogłoby mieć – jego zdaniem – nawet dwukrotnie większą skalę niż zazwyczaj (100pb w dwóch krokach) i nastąpić już w najbliższych miesiącach. Trudno o bardziej wyraźny sygnał, że już na kolejnym majowym posiedzeniu RPP można oczekiwać obniżki stóp proc.

Komentarz do wyników QUERCUS Akumulacji Kapitału

Początek roku był dla QUERCUS Akumulacji Kapitału bardzo dobry – subfundusz osiągnął stopę zwrotu w okresie I-III 2025 r. w wysokości +1,64%. Jest to kontynuacja bardzo dobrych wyników z lat poprzednich. Dla przypomnienia w zeszłym roku subfundusz wypracował stopę zwrotu na poziomie +8,14%, co było wynikiem powyżej naszej prognozy +8%. Warto podkreślić, że rezultat osiągnięty przez nasz subfundusz był najwyższy w swojej kategorii wg Analizy.pl. Od początku działalności stopa zwrotu wynosi już +96,43%. Utrzymujemy przyjętą strategię inwestycyjną opartą na budowaniu portfela o solidnej rentowności przy zachowaniu ryzyka kredytowego na bezpiecznym poziomie. Niezmiennie duży nacisk kładziemy na dywersyfikację portfela inwestycyjnego. Aktywnie poszukiwaliśmy atrakcyjnych inwestycji również poza granicami naszego kraju, przede wszystkim w sektorze bankowym. W przypadku instrumentów denominowanych w walutach, takich jak EUR bądź USD, stosujemy politykę zabezpieczenia ryzyka walutowego. Utrzymujemy, a nawet ponownie zwiększyliśmy dywersyfikację portfela, zarówno pod względem branżowym, poszczególnych emitentów (około 50 podmiotów), jak też posiadanych instrumentów o różnych terminach zapadalnościach (obecnie ponad 120 serii instrumentów). Kondycja finansowa spółek emitujących dług korporacyjny pozostaje w zdecydowanej większości przypadków bardzo dobra. Nadal utrzymujemy pozycje w obligacjach skarbowych zmiennokuponowych jako element zarządzania płynnością. Istotną rolę w budowaniu portfela odgrywają również czynniki ESG (w szczególności aspekty środowiskowe i społeczne). Od 1 maja 2023 r. subfundusz klasyfikowany jest jako produkt jasnozielony w rozumieniu Rozporządzenia UE. W ostatnich tygodniach Analizy.pl wybrały najlepsze fundusze na polskim rynku funduszy inwestycyjnych i wyróżniły je najbardziej prestiżowym tytułem – ALFA 2024.

W kategorii polskich papierów korporacyjnych po raz trzeci z rzędu najlepszym funduszem w Polsce

został QUERCUS Akumulacji Kapitału 😊

Wykres: Wartość j.u. QUERCUS Akumulacji Kapitału od początku działalności

Źródło: Analizy.pl

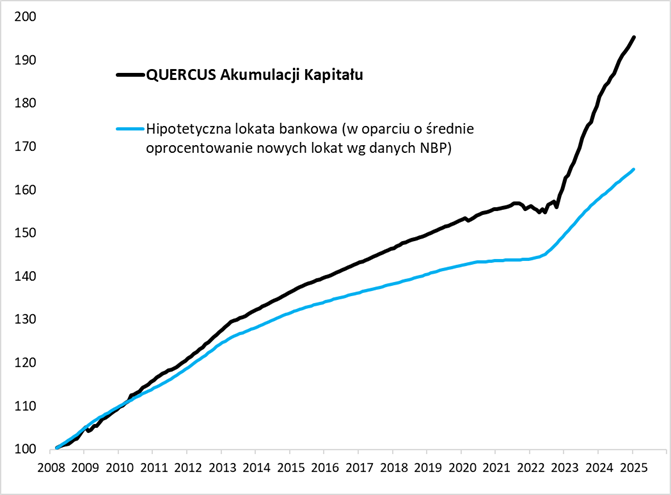

Wykres: Wartość j.u. QUERCUS Akumulacji Kapitału vs hipotetyczna lokata bankowa

Źródło: QNews.pl

Perspektywy

I kwartał 2025 r. przyniósł kontynuację pozytywnych tendencji dla inwestorów, szczególnie w porównaniu do oferowanych stawek oprocentowania lokat bankowych. W kraju RPP na kwietniowym posiedzeniu roku pozostawiła stopy proc. bez zmian, co przekłada się nadal na atrakcyjne poziomy stawek Wibor, będących w dużej mierze podstawą oprocentowania instrumentów dłużnych. Ostatni nieoczekiwany „gołębi” zwrot szefa NBP – A. Glapińskiego, sugerujący cięcie stóp proc. nawet już w maju, był z pewnością dużym zaskoczeniem dla rynku. Potencjalny cykl obniżek stóp proc. będzie działał z opóźnieniem na oprocentowanie kuponów instrumentów dłużnych z równoczesnym natychmiastowym dostosowaniem się stawek oproc. depozytów bankowych. Obecnie można zaobserwować wzrost zmienności na rynkach. Opcją dla krajowych aktywów jest koniec wojny w Ukrainie, aczkolwiek ostatnie działania prezydenta D. Trumpa budzą pewien niepokój. Z czynników ryzyka zwracamy uwagę na: geopolitykę, nieprzewidywalność administracji D. Trumpa (wojna celna), słabość finansów państw, rozszerzenie spreadów kredytowych. Według naszych założeń, w 2025 r. fundusze dłużne, zarówno krótkoterminowe, jak i obligacji skarbowych, pokonają oprocentowanie depozytów. Subfundusz QUERCUS Akumulacji Kapitału jest bardzo dobrą alternatywą dla lokat bankowych, zarówno dla klientów indywidualnych, jak i instytucjonalnych.

Krzysztof Grudzień

Zarządzający QUERCUS Akumulacji Kapitału

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Akumulacji Kapitału (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO i nie jest subfunduszem rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.