Komentarz miesięczny QUERCUS Global Growth

W czerwcu subfundusz QUERCUS Global Growth osiągnął stopę zwrotu na poziomie 7,32% wobec benchmarku na poziomie 4,49%. W całej pierwszej połowie roku, pomimo dużej zmienności rynkowej, udało się wypracować wysoką stopę zwrotu subfunduszu na poziomie 11,01%. Na drugą część roku patrzymy pozytywnie, a wsparciem dla kontynuacji hossy powinny być utrzymujące się dobre wyniki finansowe amerykańskich spółek oraz kontynuacja cyklu obniżek stóp procentowych w USA. Z drugiej strony, w kolejnych miesiącach może wciąż utrzymywać się podwyższona zmienność, tym bardziej, że 9 lipca dobiega końca 90-dniowe zawieszenie wyższych taryf celnych przez USA.

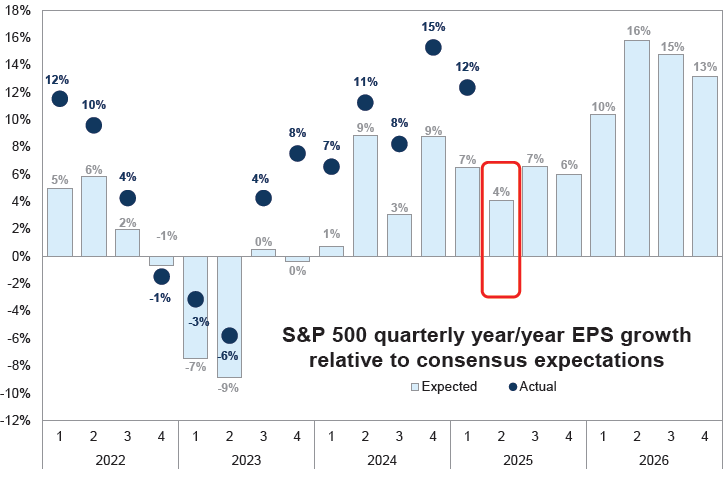

W połowie lipca rozpoczyna się w USA sezon wyników za 2Q25, który ma być tegorocznym dołkiem wynikowym. Konsensus prognoz analityków zakłada wzrost EPS dla indeksu S&P 500 (zysk przypadający na jedną akcję) o ok. 4% r/r, a biorąc pod uwagę, że w poprzednich kwartałach mieliśmy do czynienia z przebiciem początkowych prognoz średnio o ok. 5%, to można zakładać, że i tym razem amerykańskie spółki zaskoczą pozytywnie, a wzrost zysków ostatecznie zbliży się do 8-9% r/r. To co jednak istotniejsze dla kontynuacji hossy w kolejnych kwartałach to zdecydowanie konieczność poprawiania wyników przez spółki w dłuższym terminie, tym bardziej, że po ostatnich mocnych wzrostach na Wall Street, wskaźnik P/E dla S&P 500 zawędrował ponownie w okolice 22x – długoterminowe szczyty. Na ten moment konsensus analityków zakłada wzrost EPS-ów w 2026 roku o ok. 14%. Wsparciem dla podtrzymania wysokich dynamik wyników będzie zdecydowanie brak powrotu do wysokich stawek celnych wraz z podpisaniem korzystnych umów handlowych z partnerami USA, uniknięcie wejścia gospodarki amerykańskiej w recesję oraz kontynuacja cyklu obniżek stóp procentowych (obecnie rynek zakłada 3 obniżki do końca roku).

Wykres. 1. Prognozowany wzrost EPS r/r dla S&P 500

Źródło: FactSet, Goldman Sachs; dane na 27.06.2025 r.

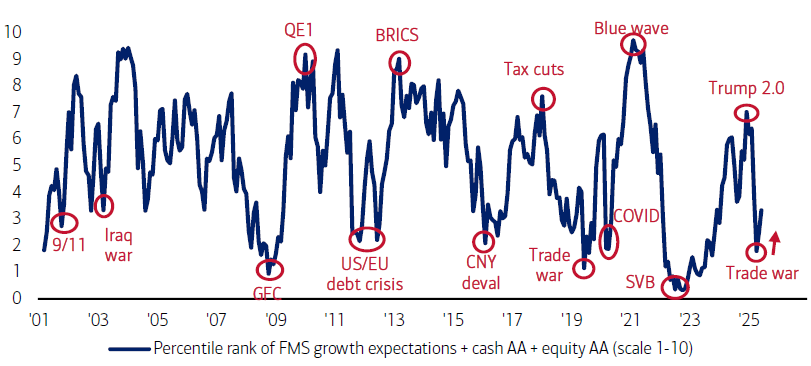

To, co przykuwa naszą uwagę po osiągnięciu przez główne amerykańskie indeksy nowych historycznych szczytów to wciąż bardzo ostrożnę nastawienie zarządzających funduszami inwestycyjnymi w USA. Zagregowany wskaźnik nastrojów oparty na oczekiwaniach zarządzających funduszami odnośnie gospodarki, poziomu gotówki i udziału akcji, pozostaje zaskakująco nisko po mocnym zejściu wywołanym rozpoczęciem ‘wojny celnej’ przez Donalda Trumpa w 1Q25. W dalszym ciągu jest więcej strachu niż chciwości, a zarządzający mają wciąż dużo miejsca do zwiększania ekspozycji akcyjnej. Paradoksalnie jest to dobra informacja dla rynków akcji, gdyż w warunkach uniknięcie wejścia amerykańskiej gospodarki w recesję i kontynuacji poprawy wyników finansowych przez spółki giełdowe, fundusze byłyby niemal zmuszone do zwiększania ekspozycji akcyjnej, co zdecydowanie wspierałoby dalsze wzrosty głównych indeksów akcyjnych na Wall Street.

Wykres. 2. Zagregowany wskaźnik nastrojów oparty na oczekiwaniach menedżerów funduszy odnośnie gospodarki, poziomie gotówki i udziale akcji

Źródło: Bank of America, dane na 17.06.2025 r.

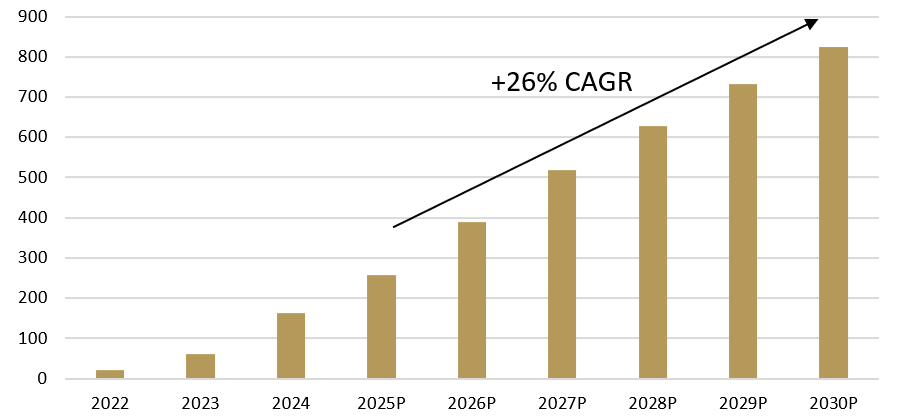

Jednym z ważniejszych tegorocznych wydarzeń w sektorze spółek technologicznych, było udostępnienie przez chińską firma DeepSeek modelu sztucznej inteligencji R1, który bardzo szybko zyskał uznanie, plasując się wśród czołowych modeli AI na świecie. To co jednak zmroziło inwestorów to szacowny budżet na stworzenie R1 w wysokości ok. 6 mln USD oraz fakt, że sam proces trenowania trwał zaledwie kilka miesięcy. Ta informacja wywołała falę wątpliwości wśród inwestorów co do zasadności ogromnych sum inwestowanych dotychczas w rozwój AI przez takie spółki jak: Microsoft, Amazon, czy Alphabet, których głównymi beneficjentami były spółki półprzewodnikowe (m.in. Nvidia, Broadcom). Z perspektywy czasu wiemy już, że to wydarzenie nie tylko nie spowodowało nagłego zmniejszania budżetów inwestycyjnych Big Techów przeznaczanych na infrastrukturę AI ale wręcz zmotywowało do przyspieszenia prac nad rozwojem infrastruktury niezbędnej do trenowania jak najbardziej zaawansowanych modeli AI oraz do obsłużeniu dynamicznie rosnącego zainteresowania konsumentów (moc obliczeniowa niezbędna do wnioskowania (ang. inference)). Według raportu Bank of America opublikowanego z końcem czerwca, całkowite wydatki na centra danych mają wzrosnąć z około 418 mld USD w 2025 roku do prawie 1 bln USD w 2030 roku, z czego 83% wydatków będzie związane z inwestycjami w AI. W praktyce oznacza to, że rynek centrów danych wspierających AI może wartościowo osiągnąć ponad 800 mld USD do końca dekady, co daje średnioroczny wzrost wartości rynku w latach 2025-30 na poziomie 26%. Bank of America podkreśla rolę infrastruktury jako kluczowy element przyszłej gospodarki opartej na AI, gdzie brak inwestycji w infrastrukturę (m.in. moc obliczeniową, energię, chłodzenie) może ograniczyć wpływ transformacji AI.

Wykres. 3. Wartość rynku centrów danych AI (w mld USD)

Źródło: Bank of America, Gartner, Mercury Research, IDC, LightCounting, 650 Group

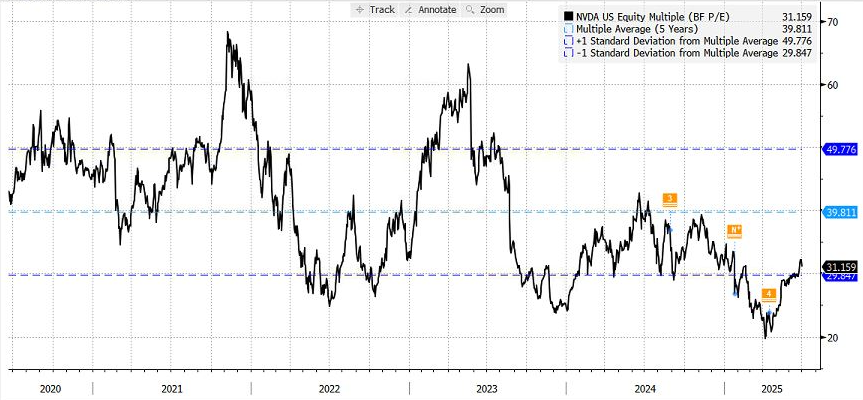

Jest to zdecydowanie jeden z najszybciej obecnie rosnących rynków, którego niekwestionowanym liderem jest Nvidia. Zestawiając prognozowane przychody Nvidii z segmentu centrów danych za 2025 rok kalendarzowy z prognozowaną przez Bank of America wartością tego rynku, okazuje się, że udział Nvidii może sięgnąć ok. 70%. Warto jednak zestawić prognozowaną wartość rynku centrów danych AI na koniec 2030 roku z obecną prognozą analityków dla Nvidii, której przychody mają za 5 lat sięgnąć ok. 330 mld USD, co wskazuje na możliwy spadek udziału w rynku do ok. 40%. Tak mocny spadek udziałów rynkowych świadczyłby o utracie znacznej przewagi technologicznej, którą obecnie posiada spółka na rzecz coraz lepiej radzącej sobie konkurencji, jak m.in. AMD, Broadcom, czy Marvell. Zakładając jednak bardziej pozytywne scenariusze, w których udział rynkowy Nvidii na koniec 2030 roku sięga 50% i 70%, to przychody z segmentu centrów danych mogą okazać się wyższe od oczekiwań rynkowych o odpowiednio ok. 20% i 70%. Zestawiając możliwą kontynuację pozytywnych zaskoczeń raportowanymi wynikami w kolejnych latach z obecną wyceną Nvidii, której mnożnik Forward P/E (cena do prognozowanego zysku za 12 miesięcy) znajduje się znacząco poniżej 5-letniej średniej wskazując na wciąż niewygórowane poziomy wycenowe pomimo wzrostu kursu o ok. 260% za ostatnie 2 lata, można założyć, że w dalszym ciągu istnieje spora przestrzeń do kontynuowania wzrostu kursu w przyszłości.

Wykres. 4. Wskaźnik Forward P/E (cena do prognozowanego zysku za 12 miesięcy)

Źródło: opracowanie własne, BBG

Podsumowując, pomimo dużej zmienności na rynkach w pierwszej połowie roku, ostatecznie udało się amerykańskim indeksom osiągnąć nowe historyczne szczyty. W połowie lipca rozpoczyna się sezon wyników za 2Q25 i istotne dla kontynuacji hossy będzie z pewnością to czy spółki po raz kolejny będą w stanie pozytywnie zaskoczyć rynek raportowanymi wynikami, tak jak miało to miejsce w poprzednich kwartałach. Mimo historycznych szczytów, zarządzający funduszami w USA pozostają ostrożni, co paradoksalnie powinno sprzyjać rynkom – mają bowiem przestrzeń do zwiększenia ekspozycji akcyjnej, a dalszy wzrost indeksów może niejako wymuszać na nich doważanie się w akcję po coraz wyższych cenach. Wciąż jednak zakładamy utrzymywanie się podwyższonej zmienności w kolejnych miesiącach, szczególnie wraz ze zbliżaniem się 9 lipca, czyli daty kończącej 90-dniowy okres zawieszenia podwyższonych stawek celnych przez USA.

Daniel Łuszczyński, CFA

Zarządzający Subfunduszem QUERCUS Global Growth

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Growth (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.