Komentarz miesięczny QUERCUS Global Balanced

Wynik subfunduszu QUERCUS Global Balanced w czerwcu wyniósł +3,67%, a stopa zwrotu za całe półrocze osiągnęła poziom +9,99%. Konserwatywne podejście w momencie rozpoczęcia rynkowej korekty pozwoliło nam na zwiększenie zaangażowania na znacznie bardziej atrakcyjnych poziomach. Nasza skłonność do ryzyka jest jednak coraz bardziej umiarkowana, a pozycje w akcjach i ryzykownym długu korporacyjnym wróciły blisko neutralnych poziomów.

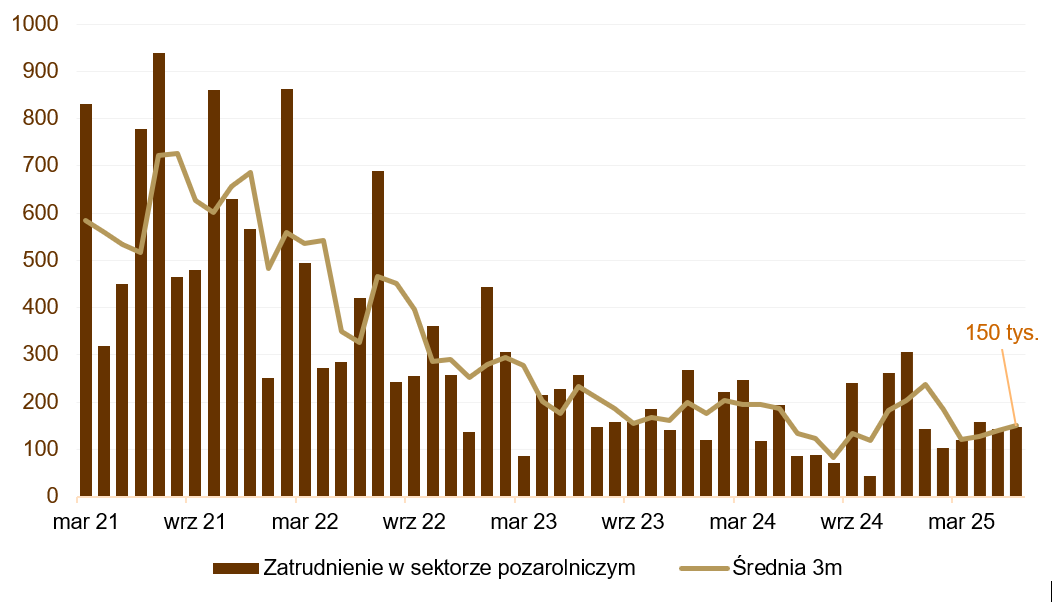

Amerykańska giełda ma za sobą niezwykle udane miesiące. Indeks S&P 500 zyskał niemal 5%, a Nasdaq wzrósł o ok. 6.3%, powracając w okolice historycznych maksimów. Po wyprzedaży z przełomu pierwszego i drugiego kwartału nie pozostał praktycznie żaden ślad. Indeks spółek technologicznych odbił od kwietniowego dołka o prawie 40%, a jednym z najlepszych sektorów ponownie okazały się półprzewodniki. Recesja w gospodarce amerykańskiej, która jeszcze jakiś czas temu wydawała się rynkowi przesądzona, obecnie stała się odległym scenariuszem. Najnowszy raport z rynku pracy nie wskazuje może na wyjątkową ekspansję, jednak miesięczny przyrost etatów o 147tys. oraz spadek stopy bezrobocia do 4.1% należy uznać za satysfakcjonujący. Mimo, że na czerwcowym posiedzeniu Fed pozostawił stopy bez zmian, to jednak poszczególni decydenci sygnalizowali możliwość luźniejszego podejścia w nadchodzących kwartałach.

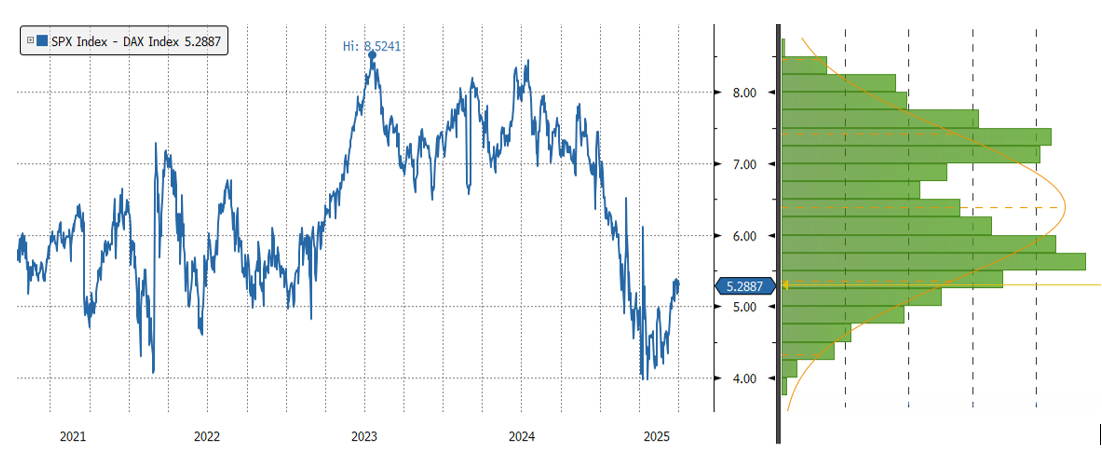

Na tle niezwykle silnych Stanów negatywnie wyróżnia się Europa. Szeroki indeks Stoxx 600 zamknął czerwiec ze stratą i jest obecnie zaledwie na 6-procentowym plusie YTD. Obserwujemy jednak niezłe zachowanie wybranych regionów i segmentów rynku - DAX wzrósł w pierwszym półroczu o ok. 20%, a sektor bankowy zyskał niemal 40%. Niekwestionowanym liderem pozostają producenci uzbrojenia na czele z niemieckim Rheinmetallem. Ciężko kwestionować tezę o zwiększonych nakładach na obronność, jednak obecne poziomy wycen sektora skłaniają już do zastanowienia. Najnowsze szacunki analityków zakładają bowiem zwiększenie wydatków militarnych poszczególnych krajów europejskich do 3.5% PKB na przestrzeni najbliższych 5-10 lat. Mimo tak optymistycznej ścieżki wynikowej, Rheinmetall pozostanie w nadchodzących latach istotnie droższy od wiodących spółek sektora AI. O ile jednak w przypadku nVidii czy Broadcoma boom inwestycyjny będzie finansowany z gigantycznych przepływów gotówkowych Microsoftu, Amazona i pozostałych gigantów technologicznych, to w przypadku Europy trzeba liczyć na konsensus polityczny.

Na rynku długu skarbowego obserwowaliśmy uspokojenie sytuacji, zwłaszcza w przypadku papierów amerykańskich. Projekt ustawy budżetowej został ostatecznie przyjęty przez Senat i podpisany przez Trumpa. Perspektywa niemal 7-procentowego deficytu budżetowego zeszła chwilowo na nieco dalszy plan, a na rynku coraz mocniej spekuluje się o następcy przewodniczącego Powella. Wśród kandydatów pojawiają się przeważnie osoby o mocno gołębim nastawieniu, do tego blisko powiązane z bieżącą administracją. Perspektywa luźniejszej polityki monetarnej wspiera również segment obligacji korporacyjnych, zwłaszcza o niższej jakości kredytowej. Spready ryzykownych papierów high yield spadły do poziomu 3.21% (Europa) oraz 2.90% (Stany), co podkreśla rosnący apetyt inwestorów na ryzyko. Popyt jest tak duży, że powodzeniem kończą się nawet niektóre emisje z bardzo słabym ratingiem CCC. Łącznie na rynku europejskim sprzedano w czerwcu obligacje high yield za 22.5mld euro, co stanowi nowy rekord (poprzedni wynosił ok. 18.5mld i został ustanowiony w czerwcu 2021).

Nadal utrzymujemy podwyższone zaangażowanie w segmencie amerykańskich akcji technologicznych, jednak stopniowo dążymy do neutralnej pozycji w instrumentach udziałowych (ok. 30-35%). Duration funduszu wynosi ok. 2 lat – do pozycji w długu skarbowym podchodzimy oportunistycznie i rozgrywamy trend boczny na obligacjach polskich oraz amerykańskich. Nie planujemy na ten moment otwierania pozycji w surowcach.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

Wykres nr 1: Miesięczny przyrost zatrudnienia w USA (tys.) - rynek pracy spowalnia, ale nadal utrzymuje poziom sugerujący ok. 2% wzrost PKB

Wykres nr 2: Wąska różnica w mnożnikach USA – Niemcy. Wybrane indeksy europejskie mają za sobą dwa bardzo mocne lata

Źródło: Bloomberg, BLS

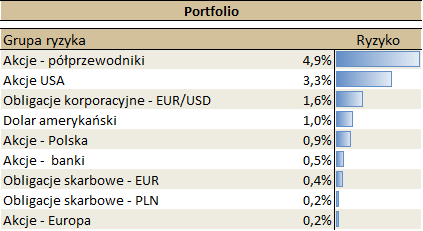

Ekspozycja subfunduszu na grupy ryzyka

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.