Lipiec: giełdowych rekordów ciąg dalszy

Komentarz z 1.08.2025 r.

dr hab. Sebastian Buczek, Prezes Zarządu Quercus TFI S.A.

Kolejny miesiąc, kolejne rekordy na giełdach – tak najkrócej można podsumować lipiec. Stopy zwrotu głównych indeksów wyniosły po ostatnim miesiącu: S&P500 +7,8%, Nasdaq +9,4%, DAX +20,9%, CAC +5,3%.

Wykres 1. S&P500 – ostatni rok

Źródło: stooq.pl

Polskie akcje również zanotowały nowy rekord wszechczasów, głównie dzięki napływowi kapitału zagranicznego. WIG zamknął się na poziomie 107,9 tys. pkt., aż +35,6% w 2025 r. Z blue chips najlepiej zaprezentowały się spółki z udziałem Skarbu Państwa: PGE (+100%), Orlen (+77%) i Pekao (+64%), a najgorzej Kruk (+3%) i CCC (+5%).

Wykres 2. WIG – ostatni rok

Źródło: stooq.pl

Szeroki rynek polskich spółek zachował się dobrze. sWIG80 osiągnął 29,2 tys. pkt., +23,9% w br. Jeszcze lepiej zaprezentował się mWIG40, który wzrósł o 30,6%. Najjaśniejszymi gwiazdami GPW były m.in. Dadelo (+136%), Tauron (+122%) czy Polimex (+118%). Najbardziej straciły na wartości Selvita (-32%) czy AmRest (-23%).

Wykres 3. sWIG80 – ostatni rok

Źródło: stooq.pl

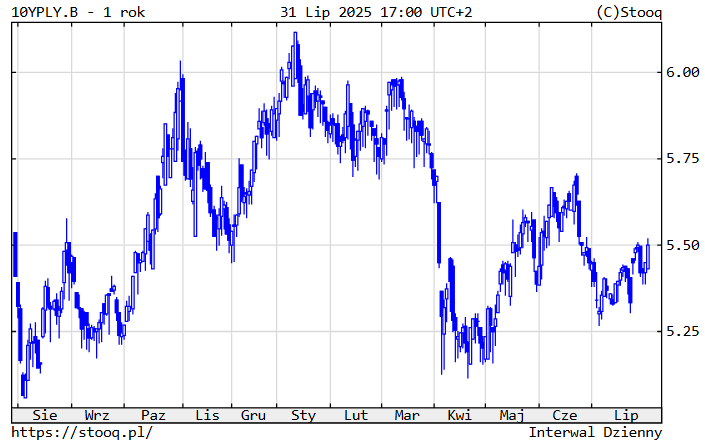

Na rynkach obligacji skarbowych był to lekko korekcyjny miesiąc. Rentowność amerykańskich instrumentów 10-letnich nieznacznie wzrosła do 4,38%, niemieckich do 2,69%, a polskich do 5,50%. Sytuacja na naszym rynku papierów dłużnych korporacyjnych nadal była bardzo dobra. Sprzyjał napływ środków do polskich funduszy dłużnych krótkoterminowych, które zanotowały bardzo dobre wyniki inwestycyjne, najlepsze na poziomie ok. +4,2% w br.

Wykres 4. Rentowność 10-letnich polskich obligacji skarbowych – ostatni rok

Źródło: stooq.pl

W przypadku surowców w większości przypadków mieliśmy do czynienia z umiarkowanymi wzrostami cen. Wartość złota nieznacznie podrożała, kończąc miesiąc na poziomie 3.349 dolarów (+27%). Cena drugiego metalu szlachetnego – srebra – zyskała na wartości do 36,6 USD za uncję (+26%). Ropa naftowa podrożała do 69 dolarów (-3%). Miedź, wskutek zmiennych decyzji prezydenta D. Trumpa, z kolei istotnie potaniała do 4,4 dolarów za funt (+8%).

Kurs złotego osłabił się, szczególnie do dolara. Notowania walut wynosiły ostatecznie: euro 4,28 zł (0%), dolar 3,75 zł (-9%) i frank 4,61 zł (+1%).

Wykres 5. EURPLN – ostatni rok

Źródło: stooq.pl

Czego oczekiwać w dalszej części roku?

Dobra passa rynków finansowych niespodziewanie trwa nadal. Zwracamy jednak uwagę, iż wchodzimy w miesiące, które statystycznie są słabsze (okres sierpień-październik).

Duże znaczenie dla polskich aktywów może mieć wynik wyborów prezydenckich. Wygrana Karola Nawrockiego oznacza prawdopodobnie wzrost napięć na naszej scenie politycznej i mniej obniżek stóp procentowych przez RPP.

Według naszych założeń, w 2025 r. fundusze dłużne, zarówno krótkoterminowe, jak i szczególnie obligacji skarbowych, pokonają oprocentowanie depozytów. Nadal zachęcamy do uruchamiania środków znajdujących się na niskooprocentowanych kontach w bankach. Zarówno złotowych, jak i dolarowych czy eurowych.

Na świecie zakładamy podwyższoną zmienność na rynkach, niższe stopy procentowe i koniec wojny w Ukrainie. Z czynników ryzyka zwracamy uwagę na: geopolitykę, nieprzewidywalność prezydenta D. Trumpa, słabość finansów państw, ew. rozszerzenie spreadów kredytowych.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.