Komentarz do wyników QUERCUS Global Growth

W październiku subfundusz QUERCUS Global Growth osiągnął stopę zwrotu na poziomie 3,98% wobec benchmarku na poziomie 2,24%. Historycznie sezonowo słabszy październik okazał się ostatecznie jednym z lepszych miesięcy w tym roku. Wsparciem dla kontynuacji hossy w USA jest jak do tej pory udany sezon wyników za 3Q25 oraz kolejne ogłaszane wielomiliardowymi umowy dot. inwestycji na rynku sztucznej inteligencji, które wspierały pozytywny sentyment inwestorów, w szczególności do koszyka spółek technologicznych.

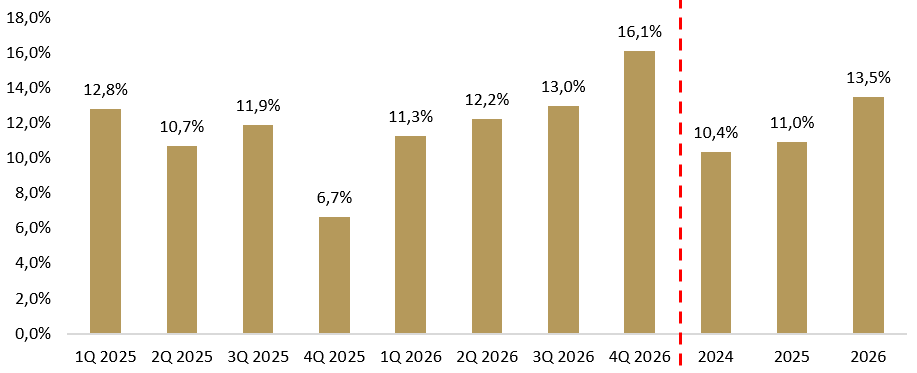

Znajdujemy się obecnie na finiszu sezonu wyników kwartalnych w Stanach Zjednoczonych, gdzie poza Nvidią i Broadcomem zaraportowały wszystkie największe amerykańskie spółki technologiczne. Powoli można zatem zakwalifikować kończący się okres raportowania jako kolejny udany z rzędu. Na ten moment w ramach indeksu S&P500 zaraportowało 91% wszystkich spółek (dane na 07.11.2025 r.), z czego w ok. 82% przypadkach spółki pokazały lepsze wyniki na poziomie zysku netto od konsensusów rynkowych. Pomimo, że jeszcze przed startem sezonu wyników konsensus rynkowy zakładał wzrost EPS dla indeksu S&P 500 (zysk przypadający na jedną akcję) o ok. 6% r/r, to wskazywaliśmy, że wpisując się w pozytywny trend przebijania oczekiwań widziany w poprzednich kwartałach, to bardziej prawdopodobny jest niski dwucyfrowy wzrost EPS r/r w 3Q25. Pomimo, że na ten moment raportowane zyski przebijają oczekiwania ‘jedynie’ o ok. +6,7% (średnia za ostatnie 4 kwartały to 7,5%), to w dalszym ciągu jest to bardzo dobry wynik, który wskazuje na możliwość zbliżenia się poprawy EPS-ów w 3Q25 do nawet +12% r/r. Jest to zatem przyzwoity wynik, który jest niemal konieczny, aby wesprzeć kontynuację hossy na amerykańskiej giełdzie, tym bardziej, że po ostatnich mocnych wzrostach na Wall Street, wskaźnik wyprzedzający (12M) P/E dla S&P 500 zawędrował w okolice 22,4x – długoterminowe szczyty. Na ten moment wyniki amerykańskich spółek się bronią, a na przyszły rok konsensus analityków zakłada nawet przyspieszenie poprawy EPS-ów w tempie ok. +13,5%.

Wykres. 1. Prognozowany wzrost EPS r/r dla S&P 500

Źródło: FactSet, dane na 07.11.2025 r.

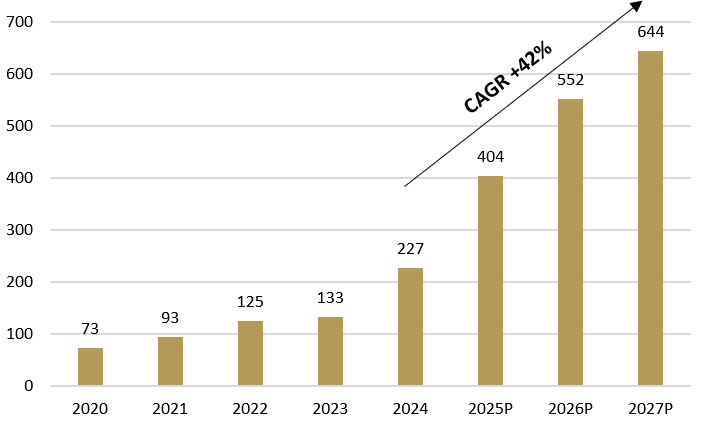

Jedną z bardziej wyczekiwanych informacji z raportów kwartalnych Big Techów, były te dotyczące planowanych nakładów inwestycyjnych na rozwój centrów danych, a w szczególności to czy po raz kolejny Zarządy spółek zwiększą swoje zakładane budżety na te cele. To z oczywistych przyczyn stanowiłoby kolejny swoisty katalizator dla wyników spółek będących głównym silnikiem trwającej hossy w USA, a więc spółek będących bezpośrednimi beneficjentami miliardowych wydatków na rozwój AI, jak choćby spółki półprzewodnikowe czy te szeroko związane z infrastrukturą niezbędną do budowy centrów danych. Ostatecznie inwestorzy i tym razem nie zostali zawiedzeni. Na podstawie obliczeń Goldman Sachs, oczekiwane nakłady inwestycyjne w ciągu ostatniego kwartału przypadające na Microsoft, AWS (Amazon), Mete, Google i Oracle (w dużej mierze związane z infrastrukturą obliczeniową i centrami danych) wzrosły łącznie o 7% na 2025 rok, 20% na 2026 rok oraz 22% na 2027 rok, do odpowiednio 404 mld USD, 552 mld USD oraz 644 mld USD. Oznacza to, że na podstawie samych zapowiedzi oraz planów inwestycyjnych przedstawionych w raportach kwartalnych za 3Q25 oraz na konferencjach wynikowych, suma oczekiwanych wydatków na rozwój infrastruktury AI zwiększyła się aż o ponad 207 mld USD na kolejne 2 lata, a średnioroczny wzrost capexów w ciągu 3 lat sięgnie prawie 42%.

Alphabet podwyższył capex na 2025 r. do 91-93 mld USD (vs poprzednia prognoza 85 mld USD), co ostatecznie stanowi wzrost o 75% r/r, wskazując na dalsze agresywne inwestycje w infrastrukturę cyfrową, aby sprostać popytowi ze strony klientów usług chmurowych. Microsoft z kolei wskazał, że capex w 1Q26 (przesunięty rok obrotowy) wyniósł 39,4 mld USD i był wyższy od oczekiwanych wcześniej 30 mld USD. Jednocześnie spółka zapowiedziała, że wzrost nakładów inwestycyjnych w roku fiskalnym 2026 będzie wyższy niż w 2025 r. ze względu na przyspieszający popyt na usługi chmurowe, co przekłada się na konieczność zwiększonych wydatków na GPU i CPU. Amazon oszacował, że capex w 2025 r. ma sięgnąć 125 mld USD, co jest wyższe o ok. 6 mld USD niż jeszcze przed kwartałem i przekłada się na ok. 35 mld USD w 4Q25. Jednocześnie Zarząd zapowiedział wyższy capex w 2026 r., a sam CEO tłumaczył te decyzje w następujący sposób: „We'll continue to make significant investments, especially in AI, as we believe it to be a massive opportunity with the potential for strong returns on invested capital over the long term.”. Natomiast Meta podwyższyła całoroczny capex z 66-72 mld USD do przedziału 70-72 mld USD na cały 2025 r. vs 37,3 mld w 2024 r. i spodziewa się jednocześnie znacznie większego przyrostu nakładów inwestycyjnych w 2026 r. względem 2025 r., głównie z powodu kosztów infrastruktury cyfrowej i rosnących potrzeb w zakresie sztucznej inteligencji oraz działu Meta Superintelligence. Oracle z kolei prognozuje Capex na 2026 rok fiskalny na poziomie 35 mld USD lub więcej (z wcześniejszych ponad 25 mld USD), napędzany przyspieszającym popytem na jej usługi infrastruktury chmurowej jako usługi (IaaS).

Wykres. 2. Historyczne i prognozowane nakłady inwestycyjne na rynku Data Center dla Microsoft, AWS (Amazon), Meta, Google i Oracle (mld USD)

Źródło: dane spółek, Goldman Sachs

Podsumowując, zbliżamy się powoli do końca ostatniego w tym roku sezonu wyników kwartalnych w USA, który na ten moment wpisuje się w pozytywne tendencje obserwowane w poprzednich kwartałach. Przed nami jeszcze wyniki kilku ważnych spółek technologicznych, jak np. Nvidia, czy Broadcom. Jedną z bardziej istotnych informacji płynącą z raportów wynikowych Big Techów były te o planowanych nakładach inwestycyjnych, gdzie wg obliczeń Goldman Sachs, oczekiwany capex przypadający na Microsoft, AWS (Amazon), Metę, Google i Oracle wzrósł łącznie o 7% na 2025 rok, 20% na 2026 rok oraz 22% na 2027 rok, do odpowiednio 404 mld USD, 552 mld USD oraz 644 mld USD. Oznacza to, że na podstawie samych zapowiedzi oraz planów inwestycyjnych przedstawionych w trakcie ostatnich dni, suma oczekiwanych wydatków na rozwój infrastruktury AI zwiększyła się aż o ponad 207 mld USD na kolejne 2 lata, a średnioroczny wzrost capexów w ciągu 3 lat sięgnie prawie 42%. Powinno to w dalszym ciągu wspierać hossę na Wall Street, która w dużej mierze napędzana jest właśnie przez ogromne inwestycję w rozwój infrastruktury AI.

Daniel Łuszczyński, CFA

Zarządzający Subfunduszem QUERCUS Global Growth

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Growth (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.