Listopad: miesiąc polskich obligacji skarbowych i srebra

Komentarz z 29.11.2025 r.

dr hab. Sebastian Buczek, Prezes Zarządu Quercus TFI S.A.

Listopad upłynął pod znakiem wahań na rynkach akcji. In plus tym razem zaskoczyły polskie obligacje skarbowe i srebro. Stopy zwrotu głównych indeksów wyniosły po ostatnim miesiącu: S&P500 +16,5%, Nasdaq +21,0%, DAX +19,7%, CAC +10,0%, a więc niewiele zmieniły się w stosunku do stanu na koniec października, mimo wahań w trakcie miesiąca.

Wykres 1. S&P500 – ostatni rok

Źródło: stooq.pl

Polskie akcje nie zawiodły, zamykając się na poziomie nieco wyższym niż poprzednio, 111,9 tys. pkt., aż +40,6% w 2025 r. Z blue chips najlepiej zaprezentowały się spółki z udziałem Skarbu Państwa: Orlen (+114%) i KGHM (+84%), a także mBank (+88%), a najgorzej CCC (-27%).

Wykres 2. WIG – ostatni rok

Źródło: stooq.pl

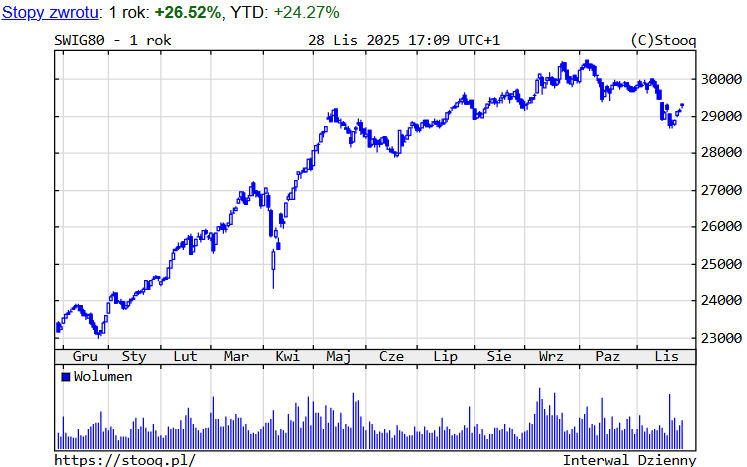

Szeroki rynek mniejszych polskich spółek nieco skorygował część wcześniejszych wzrostów. sWIG80 osiągnął 29,2 tys. pkt., +24,3% w br. Z kolei mWIG40 utrzymywał się przy rekordowych poziomach, rosnąc o 31,7% w br. Najjaśniejszymi gwiazdami GPW były m.in. Polimex (+188%) czy Dadelo (+184%). Najbardziej straciły na wartości: PCF Group (-58%) czy Arctic (-47%).

Wykres 3. sWIG80 – ostatni rok

Źródło: stooq.pl

Na rynkach obligacji skarbowych był to udany miesiąc, szczególnie u nas, w oczekiwaniu na kolejne cięcie stóp przez RPP. Rentowność amerykańskich instrumentów 10-letnich spadła do 4,02%, niemieckich wzrosła do 2,69%, a polskich obniżyła się istotnie do 5,18% i powodując, że stopy zwrotu najlepszych funduszy obligacji przekroczyły 10% w br. Sytuacja na naszym rynku papierów dłużnych korporacyjnych nadal była bardzo dobra. Sprzyjał napływ środków do funduszy dłużnych krótkoterminowych, które zanotowały bardzo dobre wyniki inwestycyjne, najlepsze na poziomie ok. +6,0-6,5% w br.

Wykres 4. Rentowność 10-letnich polskich obligacji skarbowych – ostatni rok

Źródło: stooq.pl

W przypadku surowców mieliśmy do czynienia ze wzrostami cen. Złoto po korekcie podrożało do 4.255 dolarów za uncję (aż +61%). Cena drugiego metalu szlachetnego – srebra – zyskała na wartości do 56,4 USD za uncję (aż +93%), ustanawiając na koniec listopada nowy rekord wszechczasów. Miedź podrożała do 5,27 dolarów za funt (+31%). Jedynie ropa potaniała do 59 dolarów za baryłkę (-18%).

Kurs złotego umocnił się. Notowania walut wynosiły ostatecznie: euro 4,24 zł (-1%), dolar 3,65 zł (-12%) i frank 4,55 zł (+0%).

Wykres 5. EURPLN – ostatni rok

Źródło: stooq.pl

Czego oczekiwać w końcówce roku?

Jesteśmy w trakcie IV kwartału, który statystycznie jest udanym okresem dla inwestorów.

Według naszych założeń, w 2025 r. fundusze dłużne, zarówno krótkoterminowe, jak i szczególnie obligacji skarbowych, pokonają oprocentowanie depozytów. Nadal zachęcamy do uruchamiania środków znajdujących się na niskooprocentowanych kontach w bankach. Zarówno złotowych, jak i dolarowych czy eurowych.

Z czynników ryzyka zwracamy uwagę na: skomplikowaną geopolitykę, nieprzewidywalność prezydenta D. Trumpa, słabość finansów niektórych państw, ew. rozszerzenie spreadów kredytowych i ew. napięcia polityczne w naszym kraju.

Strategię na rok 2026 będziemy prezentować w najbliższych tygodniach.