Komentarz do wyników QUERCUS Absolutny

Stopa zwrotu z Funduszu w całym 2025 r. wyniosła +21,3%. Według rankingu Analiz.pl Fundusz w 2025 r. osiągnął najwyższą stopę zwrotu ze wszystkich Funduszy otwartych absolutnej stopy zwrotu.

To był kolejny bardzo udany rok dla inwestorów. In plus tym razem najbardziej zaskoczyły metale szlachetne, polskie akcje i fundusze dłużne. Polskie akcje okazały się być jednym z najlepszych aktywów, zamykając rok z nowym rekordem, 117,2 tys. pkt., aż +47,3% w 2025 r. (wykres poniżej). Z blue chips najlepiej zaprezentowały się spółki z udziałem Skarbu Państwa: KGHM (+144%) i Orlen (+119%), a także mBank (+94%), a najgorzej CCC (-35%). Szeroki rynek średnich i mniejszych polskich spółek nie zawiódł, choć pozostał nieco w tyle za blue chips. Indeks sWIG80 osiągnął 29,6 tys. pkt., +25,4%. Z kolei mWIG40 utrzymywał się od maja przy rekordowych poziomach, rosnąc ostatecznie o 33,6%. Najjaśniejszymi gwiazdami GPW były m.in. Polimex (aż +292%) czy Dadelo (+177%). Najbardziej straciły na wartości: PCF Group (-50%) czy Arctic (-48%).

źródło: stooq.pl

W grudniu w dalszym ciągu utrzymywaliśmy w Funduszu wysoki poziom zaangażowania w akcje, co okazało się być zdecydowanie dobrą decyzją (wysoki poziom utrzymywaliśmy świadomie przez cały 2025 r.). Także początek 2026 r. okazał się być mocny zgodnie z naszymi przypuszczeniami. Natomiast pierwsze dni stycznia 2026 r. wykorzystaliśmy do wyraźnego zmniejszenia udziału akcji w Funduszu i zmniejszenia poziomu ryzyka rynku akcyjnego przynajmniej w średnim terminie. Zakładamy, że w obecnym roku konieczne może być bardziej elastyczne podejście do rynku akcji. Widzimy także na ten rok większy potencjał wzrostowy w szeroko rozumianych mniejszych i średnich spółkach (w 2025 r. utrzymywaliśmy z kolei duże zaangażowanie w spółkach z WIG20). Natomiast czysto fundamentalnie, ogólnie krajowe akcje mimo dużych wzrostów w ostatnich miesiącach w dalszym ciągu nie są wysoko wyceniane.

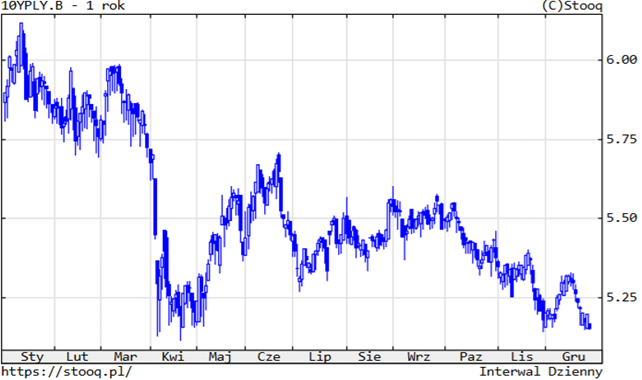

W grudniu sytuacja na rynku krajowych obligacji skarbowych była zmienna. W pierwszej połowie miesiąca mieliśmy do czynienia ze wzrostem rentowności, natomiast w drugiej z ponownym spadkiem i to w kierunku zeszłorocznych minimów. Na przestrzeni całego 2025 r. rentowność 10-letnich obligacji skarbowych spadła z poziomów około 6% w kierunku bliżej 5% (wykres poniżej). Do segmentu obligacji skarbowych jesteśmy w dalszym ciągu pozytywnie nastawieni i tutaj utrzymujemy wysoki poziom zaangażowania.

Rentowność portfela korporacyjnego sukcesywnie się zmniejsza i w tym segmencie kontynuujemy realizację zysków, widocznie zmniejszając zaangażowanie Funduszu.

źródło: stooq.pl

Większość najbardziej renomowanych banków na świecie prognozuje kontynuację trendów z roku 2025. Panuje dość powszechne oczekiwanie, że akcje i metale szlachetne nadal będą drożeć, a dolar pozostanie słaby. Podawanych jest wiele argumentów za takim scenariuszem kontynuacji. Nawet jeśli założymy, że scenariusz kontynuacji może mieć miejsce w pierwszych tygodniach, a może nawet pierwszych miesiącach nowego roku, to cały rok 2026 może przynieść sporo niespodzianek ze względu na (i) poziomy cenowe różnych aktywów oraz (ii) wydarzenia, które obecnie nie są jeszcze dyskontowane przez inwestorów. W Polsce, mimo trzech lat hossy, akcje nadal nie są drogie, zmienią się według nas liderzy w kierunku spółek średnich i mniejszych.

Z najważniejszych czynników ryzyka należy wskazać na: ciągle geopolitykę, nieprzewidywalność prezydenta D. Trumpa, możliwe załamanie trendu na AI / krypto, słabość finansów państw, ew. rozszerzenie spreadów kredytowych.

Bartłomiej Cendecki, CFA

Zarządzający Funduszem QUERCUS Absolutny

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Absolutny (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Kluczowych Informacjach dla Inwestorów, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.