Komentarz miesięczny QUERCUS Dłużny Krótkoterminowy oraz QUERCUS Obligacji Skarbowych

QUERCUS Dłużny Krótkoterminowy

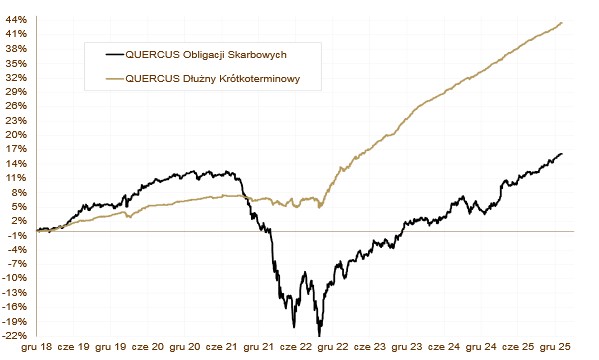

Subfundusz QUERCUS Dłużny Krótkoterminowy zyskał w styczniu 0,84% i kontynuował swoją fenomenalną passę rozpoczętą jeszcze w 2022 roku. Ostatnie miesiące zawsze kończyły się zyskami. Nasza prognoza na bieżący rok wynosi 4-5%. Bardzo dobry wynik stycznia ma związek zarówno z poprawą sentymentu do obligacji korporacyjnych, jak i z wzmożonym popytem na zmiennokuponowe obligacje skarbowe.

Aktywa Subfunduszu cały czas rosną. QDK jest jednym z beneficjentów napływu środków do branży TFI. Tego typu produkt może być wykorzystywany jako alternatywa dla depozytów bankowych, bądź jako stabilna, płynna część zdywersyfikowanego portfela inwestycyjnego. Nowe środki zwiększyły poduszkę płynnościową, ale również zostały zaalokowane w emisje obligacji korporacyjnych na rynku pierwotnym. Sukcesywnie zwiększamy także zaangażowanie w emisje na rynku europejskim. Dają one wyższą rentowność i zdecydowanie większą płynność niż emisje lokalne. Nadal preferujemy emitentów z udziałem Skarbu Państwa oraz liderów w swoich branżach. Fundusz ma zabezpieczone ryzyko walutowe, a ryzyko zmienności (duration) wynosi ok. 1,4 roku.

QUERCUS Obligacji Skarbowych

Kolejny bardzo dobry miesiąc ma za sobą subfundusz QUERCUS Obligacji Skarbowych. W styczniu zyskał aż 1,02%. To wynik na poziomie benchmarku. Subfundusz inwestuje tylko i wyłącznie w obligacje skarbowe i gwarantowane przez Skarb Państwa. Gros funduszu stanowią instrumenty długoterminowe, stąd wyniki są bardziej zmienne. Jako uzupełnienie portfela występują zagraniczne obligacje skarbowe oraz instrumenty o mniejszym ryzyku, jak obligacje zmiennokuponowe i indeksowane inflacją.

Ostatnie miesiące to bardzo ładne zachowanie rynku skarbówek. Ceny mocno rosną, mimo że na rynkach bazowych panuje stabilizacja. Spadkom rentowności sprzyjały oczekiwania na dalsze obniżki stóp procentowych NBP oraz na niższe odczyty inflacyjne – nawet poniżej 2% w pierwszym kwartale. Ryzyko portfela, mierzone wskaźnikiem duration, wyniosło na koniec miesiąca ok. 5,7 roku. Ryzyko walutowe jest w pełni zabezpieczone.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydarzenia rynkowe

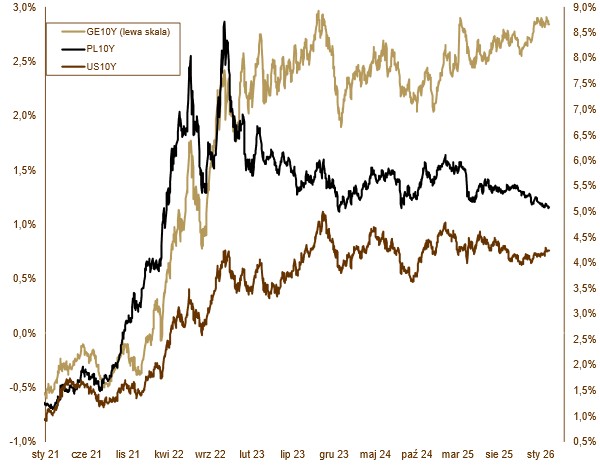

Styczeń upłynął pod znakiem stopniowego uspokajania nastrojów na rynkach finansowych, choć nie zabrakło momentów podwyższonej zmienności. Inwestorzy weszli w Nowy Rok z wyraźnym przekonaniem, że globalny cykl polityki pieniężnej znajduje się już w zaawansowanej fazie luzowania, a uwaga coraz mocniej przesuwa się z walki z inflacją w kierunku oceny skali i głębokości spowolnienia gospodarczego. W Polsce Rada Polityki Pieniężnej na styczniowym posiedzeniu zdecydowała się pozostawić główną stopę referencyjną bez zmian na poziomie 4,00%. Komunikacja RPP była wyraźnie bardziej ostrożna niż w poprzednich miesiącach — podkreślano, że dalsze decyzje będą w dużym stopniu uzależnione od danych, zwłaszcza w zakresie inflacji bazowej oraz sytuacji fiskalnej. Rynek długu zareagował szerokim spadkiem rentowności. Dochodowość obligacji 2-letnich obniżyła się z 3,85% do 3,55%, 5-letnich z 4,58% do 4,40%, a 10-letnich z 5,16% do 5,08%. Krzywa dochodowości lekko się wystromiła, co sugeruje, że rynek coraz mocniej dyskontuje niższe stopy w średnim terminie, przy coraz niższej inflacji konsumenckiej. Na rynku walutowym złoty pozostawał relatywnie stabilny. Kurs EUR/PLN poruszał się w przedziale 4,20–4,23, wspierany przez napływ kapitału portfelowego na rynek obligacji oraz poprawę sentymentu wobec aktywów z regionu Europy Środkowo-Wschodniej. Ani amerykański FED, ani Europejski Bank Centralny nie zmieniły kosztu pieniądza w styczniu. O ile istnieje dość duże prawdopodobieństwo, że stopy w USA zostaną obniżone na najbliższych posiedzeniach, o tyle w strefie euro sytuacja jest klarowna. Cykl obniżek został zakończony i nic nie wskazuje, aby się to miało zmienić w najbliższej przyszłości. Ciekawa była konferencja po posiedzeniu amerykańskiej Rezerwy Federalnej. J. Powell podkreślał, że rynek pracy wykazuje pewne oznaki słabości, jednak inflacja pozostaje nadal podwyższona. Tylko 2 członków opowiedziało się za obniżką stóp i byli to Ch. Waller oraz S. Miran. Co ciekawe obaj kandydowali na stanowisko nowego prezesa FED. D. Trump podjął jednak inną decyzję i nominował K. Warsha. To doświadczony bankier o lekko jastrzębich poglądach. Rentowności amerykańskich obligacji 10-letnich wzrosły nieznacznie z 4,17% do 4,24%, co kontrastowało z umocnieniem długu w Polsce.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

Dane makroekonomiczne zaprezentowane w styczniu pokazały siłę polskiej gospodarki. Produkcja przemysłowa wzrosła aż o 7,3%, a sprzedaż detaliczna o 5% rok do roku. Produkcja budowlano-montażowa wzrosła o 4,5%. Wzrost wynagrodzeń wyniósł 8,6%, a zatrudnienie nieznacznie spadło. Większość zaprezentowanych danych była znacznie powyżej oczekiwań ekonomistów. Stopa bezrobocia podskoczyła do poziomu 5,7%. Wskaźnik PMI nadal utrzymuje się poniżej neutralnej granicy 50, ale się do niego systematycznie zbliża. Inflacja konsumencka wyniosła w grudniu 2,4% i znajduje się poniżej celu RPP. Wzrost PKB w całym 2025 roku przyspieszył do 3,6%. Obecny rok ma szanse na czwórkę z plusem. Na lutowym posiedzeniu RPP ponownie pozostawiła koszt bez zmian.

Perspektywy

Bieżący rok nadal będzie się cechował podwyższoną zmiennością. Rynki nie są pewne czy wyceniać obniżki w USA, czy raczej stabilizację polityki monetarnej. Perspektywy polskich aktywów są bardziej pozytywne. W tym roku QUERCUS Dłużny Krótkoterminowy powinien osiągnąć wynik 4-5%, a jeszcze wyższej stopy zwrotu oczekujemy od QUERCUS Obligacji Skarbowych. Ponownie fundusze dłużne będą lepsze niż lokaty bankowe. Obligacjom stałokuponowym sprzyjać będzie opadająca inflacja, nadchodzące obniżki stóp procentowych NBP oraz napływ inwestorów zagranicznych. Największym ryzykiem nadal pozostaje wojna za naszą wschodnią granicą i nieprzewidywalność polityki prowadzonej przez nową administrację rządową w USA.

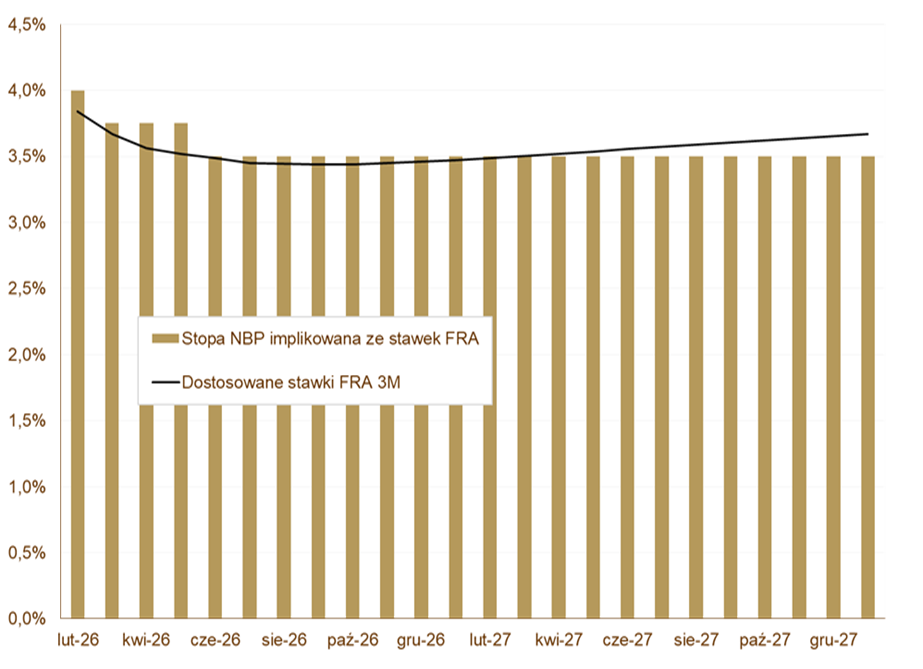

WYKRES 3. Oczekiwania polityki monetarnej NBP.

Mariusz Zaród

Zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótkoterminowy

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Dłużny Krótkoterminowy i QUERCUS Obligacji Skarbowych (dalej: „Subfundusze”) są subfunduszami QUERCUS Parasolowy SFIO i nie są subfunduszami rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszach, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.