Maj: hossa w pełnej krasie

Komentarz z 30.05.2026 r.

dr hab. Sebastian Buczek

Prezes Zarządu Quercus TFI S.A.

To był kolejny udany miesiąc na giełdach. Wyniki finansowe spółek w I kwartale przebiły oczekiwania, a w przypadku konfliktu na Bliskim Wschodzie inwestorzy przyjęli strategię oczekiwania na porozumienie. Zaowocowało to spadkiem ceny ropy i solidnymi wzrostami rynków akcji, szczególnie amerykańskich i polskich. Stopy zwrotu głównych indeksów po maju wyniosły: S&P500 +10,7%, Nasdaq +16,1%, DAX +2,5%, CAC +0,4%.

Wykres 1. S&P500 – ostatni rok

Źródło: stooq.pl

Polskie akcje mierzone WIG osiągnęły nowy historyczny szczyt na poziomie ponad 137 tys. pkt., +16,9% w br. Z blue chips najlepiej prezentowały się: Orlen (+48%), Kety (+32%) i KGHM (+25%), a najgorzej Dino (-26%) i Modivo (-33%).

Wykres 2. WIG – ostatni rok

Źródło: stooq.pl

Szeroki rynek średnich i mniejszych polskich spółek również potwierdził siłę trendu wzrostowego. sWIG80 osiągnął 32,2 tys. pkt., +8,7% w br. Podobnie zachował się mWIG40, który zamknął miesiąc na poziomie 9,6 tys. pkt., +17,6%. Najjaśniejszymi gwiazdami GPW były m.in. Creotech (+224%) czy Asbis (+126%). Najbardziej straciły na wartości: Ryvu (-39%) czy Answear (-31%).

Wykres 3. sWIG80 – ostatni rok

Źródło: stooq.pl

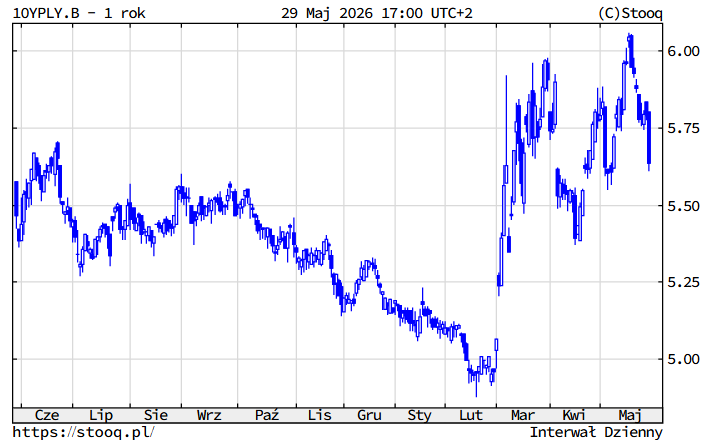

Na rynkach obligacji koniunktura pozostawała zmienna, w takt informacji dotyczących porozumienia USA-Iran, ale należy podkreślić wyraźną poprawę notowań polskich instrumentów pod koniec miesiąca pod dobrych danych inflacyjnych. Rentowność amerykańskich obligacji skarbowych 10-letnich nieznacznie wzrosła do 4,44%, niemieckich spadła do 2,94%, a polskich obniżyła się do 5,64%, powodując kontynuację poprawy stóp zwrotu funduszy dłużnych. Sytuacja na naszym rynku papierów dłużnych korporacyjnych nadal była dobra. Fundusze dłużne krótkoterminowe zanotowały wyniki rzędu +1,7-2,0% od początku roku.

Wykres 4. Rentowność 10-letnich polskich obligacji skarbowych – ostatni rok

Źródło: stooq.pl

W przypadku metali szlachetnych mieliśmy do czynienia z korektą notowań. Złoto nieznacznie potaniało do 4.593 dolarów za uncję (+6%). Cena drugiego metalu szlachetnego – srebra – zyskała nieco na wartości do 75,9 USD za uncję (+7,5%).

Wykres 5. Złoto – ostatni rok

Źródło: stooq.pl

Miedź ponownie zauważalnie podrożała do 6,42 dolarów za funt (+13%). Nadal uwaga inwestorów koncentrowała się na ropie, która tym razem istotnie potaniała do 87 dolarów za baryłkę (+52%), co związane było z nadziejami na odblokowanie cieśniny Ormuz.

Wykres 6. Ropa – ostatni rok

Źródło: stooq.pl

Kurs złotego pozostał stabilny. Notowania walut wyniosły: euro 4,23 zł (+0%), dolar 3,63 zł (+1%) i frank 4,65 zł (+3%).

Wykres 7. EURPLN – ostatni rok

Źródło: stooq.pl

Czego oczekiwać w dalszej części 2026 r.?

Zakładamy w wariancie bazowym, że strony konfliktu w Iranie powinny dojść do porozumienia w najbliższym czasie. Taki scenariusz najlepiej byłoby rozgrywać poprzez długoterminowe polskie obligacje skarbowe.

Podtrzymujemy nasze główne założenia na cały br.:

obligacje – pozytywnie: fundusze dłużne, zarówno krótkoterminowe, jak i obligacji skarbowych, pokonają oprocentowanie depozytów bankowych;

akcje – neutralnie: po kwietniowo-majowym odbiciu zalecamy bardziej selektywne podejście;

metale szlachetne – negatywnie: 30 stycznia br. pękła bańka spekulacyjna na złocie i srebrze, krótkoterminowo może jednak dojść do odbicia.

Z najważniejszych czynników ryzyka należy wskazać na: ciągle geopolitykę, nieprzewidywalność prezydenta D. Trumpa, możliwe załamanie trendu na AI / krypto, słabość finansów państw, ew. rozszerzenie spreadów kredytowych.