Komentarz miesięczny QUERCUS Dłużny Krótkoterminowy oraz QUERCUS Obligacji Skarbowych

QUERCUS Dłużny Krótkoterminowy

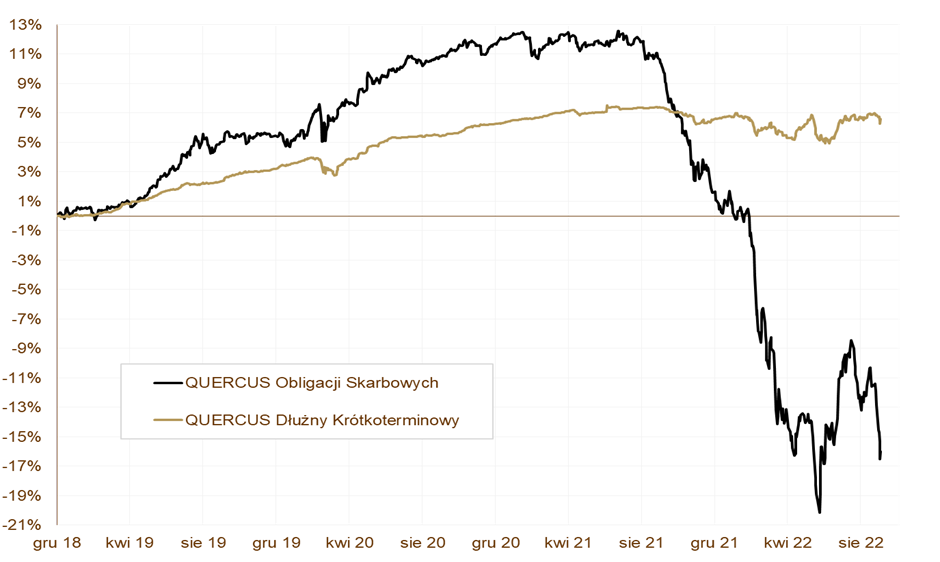

Wrzesień przyniósł korektę nawet w segmencie funduszy o najmniejszym ryzyku. Mimo że QUERCUS Dłużny Krótkoterminowy zachowywał się lepiej niż fundusze konkurencyjne, to i tak stracił 0,05%, a wynik od początku roku wynosi -0,01%. Wysoka bieżąca rentowność portfela (powyżej 10% netto w skali roku) sugeruje, że w nadchodzących miesiącach powinny być osiągane solidne, dodatnie wyniki. Największy pozytywny wpływ na wynik w ostatnim miesiącu miały obligacje skarbowe indeksowane inflacją, ale nie były w stanie zrównoważyć spadków w pozostałych częściach portfela.

Ostatnie 30 dni upłynęło na dalszym zmniejszaniu ryzyka portfela. Sprzedaliśmy znaczną część obligacji korporacyjnych, zwłaszcza z branży deweloperskiej, energetycznej i bankowej. Obecne zaangażowanie w obligacje korporacyjne wynosi 49,6%. Nadal preferujemy emitentów z udziałem Skarbu Państwa oraz liderów w swoich branżach. Wśród obligacji skarbowych warto zwrócić uwagę na instrumenty indeksowane inflacją. W obecnym środowisku (CPI ponad 17%) powinny one nie tylko stabilizować portfel, ale również mocno przyczynić się do wzrostów jednostki uczestnictwa.

QUERCUS Obligacji Skarbowych

Rollercoaster na polskim rynku długu skarbowego trwa w najlepsze. Ogromna zmienność, z którą mamy do czynienia w ostatnim roku, ukazała swoje oblicze również we wrześniu. Początek miesiąca – podobnie jak w sierpniu – przyniósł solidne wzrosty, jednak zmiana sentymentu na rynkach dłużnych w drugiej części miesiąca odwróciła wynik i fundusz przecenił się. QUERCUS Obligacji Skarbowych stracił 3,89%, a ujemny wynik od początku roku to 16,85%. Relatywnie gorszy od benchmarku wynik to pokłosie utrzymywania podwyższonego duration.

Nadal na polskiej krzywej rentowności preferujemy obligacje 3, 4 i 5-letnie. Mają one relatywnie wysoką rentowność przy ograniczonej zmienności. W trakcie przeceny zwiększaliśmy ryzyko stopy procentowej za pomocą kontraktów IRS, aby nie angażować więcej gotówki. Nadal największą część portfela stanowią obligacje indeksowane inflacją. W obecnym środowisku, gdy inflacja jest dwucyfrowa, powinny one przynieść pokaźne zyski. Na koniec miesiąca, ryzyko portfela, mierzone wskaźnikiem duration, wyniosło ponad 7 lat.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydzenia rynkowe

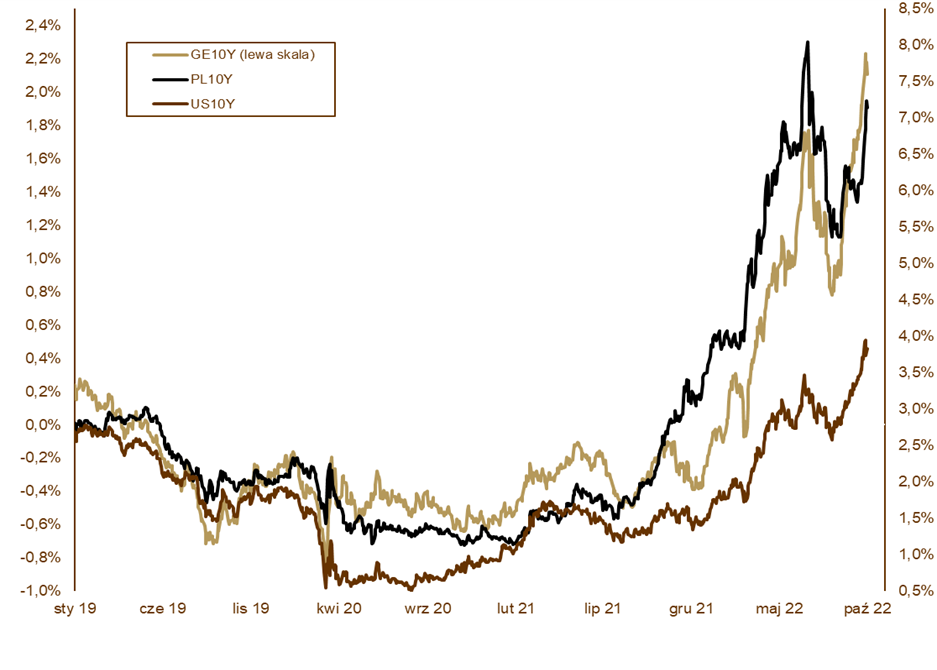

W ubiegłym miesiącu byliśmy świadkami festiwalu podwyżek stóp procentowych w głównych światowych bankach centralnych. Amerykańska Rezerwa Federalna podniosła koszt pieniądza o 75 punktów bazowych. W takie samej skali interweniował Europejski Bank Centralny oraz Bank Szwajcarii. Norwegowie i Anglicy podnieśli stopy procentowe o 50 punktów bazowych, a Bank Szwecji aż o 100 punktów bazowych. Dalsze zacieśnienie następuje też w Australii, Kanadzie i Nowej Zelandii. Mimo dokonanych podwyżek presja inflacyjna na świecie nie ustępuje, więc bankierzy centralni po ostatnich posiedzeniach pozostawili sobie furtkę (a nawet szeroko otwarte drzwi) do kolejnych ruchów. Na przeciwnym biegunie pozostaje ciągle Bank Japonii, który utrzymuje gołębie nastawienie, nie podnosi stóp procentowych, a nawet skupuje aktywa, chcąc utrzymać rentowności długoterminowych obligacji na niskim poziomie. W jego odczuciu inflacja ma przejściowy charakter. Taka kompozycja polityki monetarnej nie sprzyja lokalnej walucie. Jen jest najsłabszy w stosunku do dolara amerykańskiego od 24 lat, mimo że Bank Japonii interweniował na rynku walutowym. W centrum uwagi w ubiegłym miesiącu znalazła się też Wielka Brytania. Zapowiedzi bardzo ekspansywnej polityki fiskalnej po zmianie rządu skutkowały wyprzedażą brytyjskich aktywów. Mocno tracił funt i długoterminowe obligacje. Dopiero wycofanie się z pomysłów obniżki podatków oraz zapowiedź skupu aktywów przez Bank Anglii ustabilizowały rynek. Jednak cały miesiąc wpisał się w tegoroczne, słabe tendencje rynkowe. Rentowności 10-letnich obligacji amerykańskich wzrosły we wrześniu z 3,20% do 3,83%, 10-letnich niemieckich Bundów z 1,54% do 2,11%, a 10-letnich brytyjskich Giltów z 2,80% aż do 4,09%. We wrześniu doszło do trwałego przebicia parytetu na kursie EUR/USD. Polskie obligacje poddały się zagranicznym tendencjom. Nie pomogła nawet decyzja RPP o pozostawieniu stóp procentowych bez zmian z początku października. Rentowność 10-letnich obligacji skarbowych wzrosła we wrześniu z 6,13% do 7,15%, 5-letnich z 6,65% do 7,37%, a dwulatek z 6,99% do 7,40%. Najbardziej ucierpiały obligacje długoterminowe, które są mocniej „związane” z zagranicą. Krótki koniec krzywej rentowności był pod wpływem zaskakująco wysokiego odczytu CPI i nawet stonowane wypowiedzi członków Rady Polityki Pieniężnej nie uchroniły go przed przeceną. Mocny dolar nie sprzyja inwestycjom na rynkach wschodzących, co poskutkowało osłabieniem złotego. Do euro stracił w miesiąc prawie 3%, a do dolara amerykańskiego ponad 5%, przebijając chwilowo magiczną liczbę 5.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

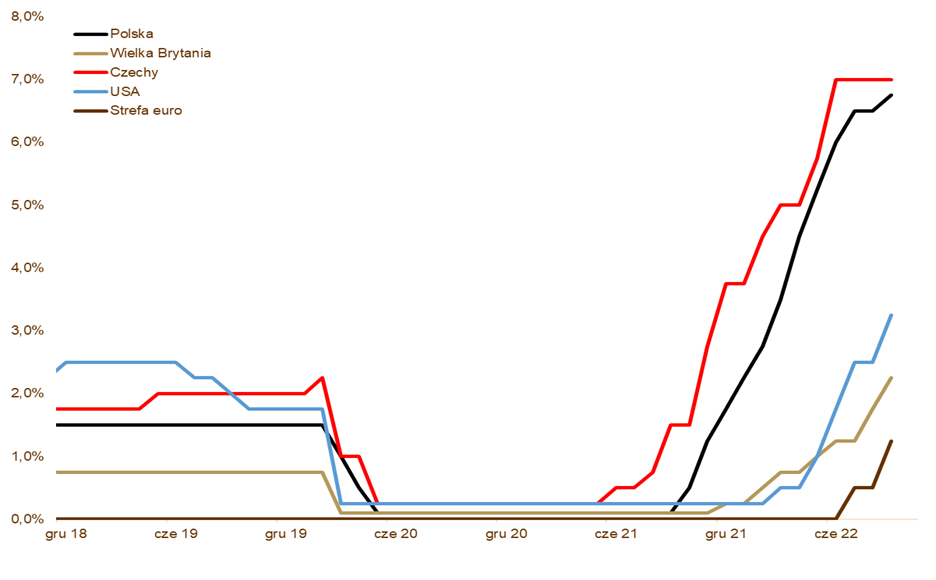

Polska gospodarka hamuje i dane makroekonomiczne zaprezentowane we wrześniu potwierdzą niekorzystne trendy. Produkcja przemysłowa wzrosła o 10,9%, budowlano-montażowa o 6,1%, a sprzedaż detaliczna tylko o 4,2% w porównaniu do sierpnia 2021 roku. Zatrudnienie wzrosło o 2,4%, a wynagrodzenia o 12,7%. Miesięczne dynamiki są jednak w okolicach zera, a dobre odczyty roczne należy wiązać z pozytywnym początkiem roku. Gospodarka napotyka przeszkody w postaci wysokiej inflacji, zacieśnienia monetarnego oraz spowolnienia w Europie, a szczególnie w Niemczech. Dołek cykliczny jest spodziewany na początku 2023 roku. Inflacja konsumencka po chwilowej stabilizacji ponownie skoczyła w górę. W wrześniu ceny rosły aż o 17,2% w skali roku. RPP na październikowym posiedzeniu pozostawiła koszt pieniądza bez zmian po 11 kolejnych podwyżkach. Tak jak sugerowaliśmy ostatnio, poziom 6,75% jest poziomem docelowym i dalsze zacieśnienie jest już mało prawdopodobne.

Perspektywy

Wahadło krążące pomiędzy inflacją, a recesją będzie nadal dodawać zmienności. Coraz częściej jednak będziemy słyszeli o nadchodzącym spowolnieniu. A im gorzej w gospodarce, tym lepiej dla instrumentów skarbowych. Po ostatnich wyprzedażach portfele obligacji cechują się wysoką rentownością. Nawet tak bezpieczne i płynne produkty jak QUERCUS Dłużny Krótkoterminowy mają dwucyfrową rentowność netto. To znacznie więcej niż oprocentowanie depozytów w bankach. QUERCUS Obligacji Skarbowych ze względu na swoje zaangażowanie w średnio i długoterminowe obligacje ma szansę osiągnąć jeszcze lepszy wynik, jednak w tym przypadku zmienność będzie nadal podwyższona.

WYKRES 3. Stopy procentowe w wybranych krajach.

Mariusz Zaród

Zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótkoterminowy

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Dłużny Krótkoterminowy i QUERCUS Obligacji Skarbowych (dalej: „Subfundusze”) są subfunduszami QUERCUS Parasolowy SFIO i nie są subfunduszami rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszach, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Kluczowych Informacjach dla Inwestorów, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.