Wynik subfunduszu QUERCUS Global Balanced za październik wyniósł -1,69%. Październik przyniósł kulminację obaw o jastrzębi Fed, a rosnące rentowności obligacji i przedłużająca się korekta na rynkach akcji wystawiły cierpliwość inwestorów na poważną próbę. Przełom miesiąca przyniósł jednak długo oczekiwany zwrot na wielu frontach.

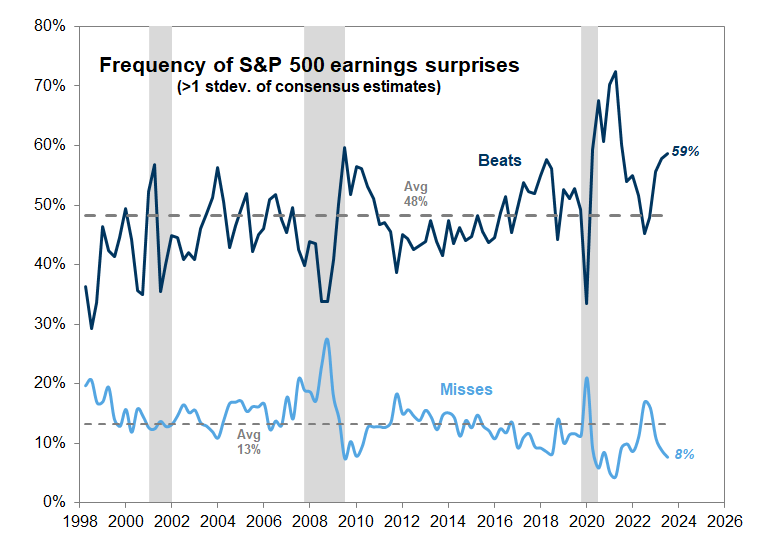

Fed dał do zrozumienia, że dostrzega zacieśnienie warunków finansowania wynikające z wyprzedaży na rynku obligacji i liczy się z jego wpływem na gospodarkę. Amerykański Departament Skarbu skorygował swoje plany emisji sygnalizując chęć stabilizacji rynku długu. Nie zawiodły również wyniki spółek – 59% członków indeksu S&P 500, którzy opublikowali raport za Q3, zanotowało zysk lepszy od oczekiwań o ponad 1 odchylenie standardowe (znacząco powyżej historycznej średniej na poziomie 48%).

Obecne sygnały płynące z polityki fiskalnej i monetarnej są bardziej wspierające dla aktywów ryzykownych. Rynkom sprzyja nie tylko przyzwoity wzrost gospodarczy (niemal 5% w ujęciu kwartalnym), ale też stabilizacja inflacji na umiarkowanych poziomach. Pozwoliło to na przejście Fedu w tryb wait-and-see i przywróciło nadzieje na obniżki stóp w pierwszej połowie 2024 roku. Ostatecznie wzrost rentowności 10-letnich amerykańskich obligacji skarbowych zatrzymał się na 5%. Fed po raz 3. z rzędu nie zmienił poziomu stóp procentowych, a przewodniczący Powell podczas konferencji prasowej dał do zrozumienia, że bank liczy się z zacieśnieniem warunków finansowania wynikającym ze wzrostu rentowności. Po dość jastrzębim, wrześniowym posiedzeniu, była to zmiana retoryki, która zdjęła ogromny bagaż niepewności z inwestorów. Dotychczas silne dane napływające z gospodarki (rynek pracy, sprzedaż detaliczna, produkcja przemysłowa) były interpretowane jako potencjalnie zwiększające ryzyko dalszych podwyżek stóp.

Zgoła odmienne perspektywy dostrzegamy dla gospodarki Eurostrefy. Ryzyko twardego lądowania jest coraz wyższe. Są ku temu 3 powody: (1) sentyment gospodarstw domowych i przedsiębiorstw wciąż słabnie pomimo normalizacji inflacji, (2) pełen wpływ podwyżek stóp na akcję kredytową i inwestycje ujawni się dopiero za kilka miesięcy oraz (3) rynek pracy zaczyna wykazywać pierwsze oznaki problemów. Jednocześnie EBC jednoznacznie komunikuje, że woli postawić na ryzyko zbyt dużego zacieśnienia niż niedostatecznego zdławienia inflacji. Twarde dane już teraz sygnalizują, że bank jest prawdopodobnie spóźniony z luzowaniem polityki. Choć taki obraz jest negatywny dla sektora bankowego czy konsumenckiego to stanowi jednocześnie szansę dla sektora nieruchomościowego oraz obligacji skarbowych strefy Euro.

Utrzymujemy pozytywne nastawienie względem rynku akcji, ze szczególnym uwzględnieniem Stanów Zjednoczonych. Przeważamy spółki sektora technologicznego i półprzewodników, utrzymując jednocześnie pozycję zabezpieczającą w indeksach europejskich. Duration subfunduszu jest nieco poniżej historycznej średniej i oscyluje w przedziale 1,0-1,5. Nie posiada on żadnej istotnej ekspozycji na kursy walut, nie planujemy też otwierania pozycji na poszczególne surowce.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

Wykres nr 1: na 3 XI br. wyniki za Q3 opublikowały spółki stanowiące 79% kapitalizacji indeksu S&P 500. 59% z nich zanotowało zyski wyższe od oczekiwań analityków o ponad 1 odchylenie standardowe (znacznie powyżej historycznej średniej równej 48%):

Źródło: Goldman Sachs Global Banking & Markets

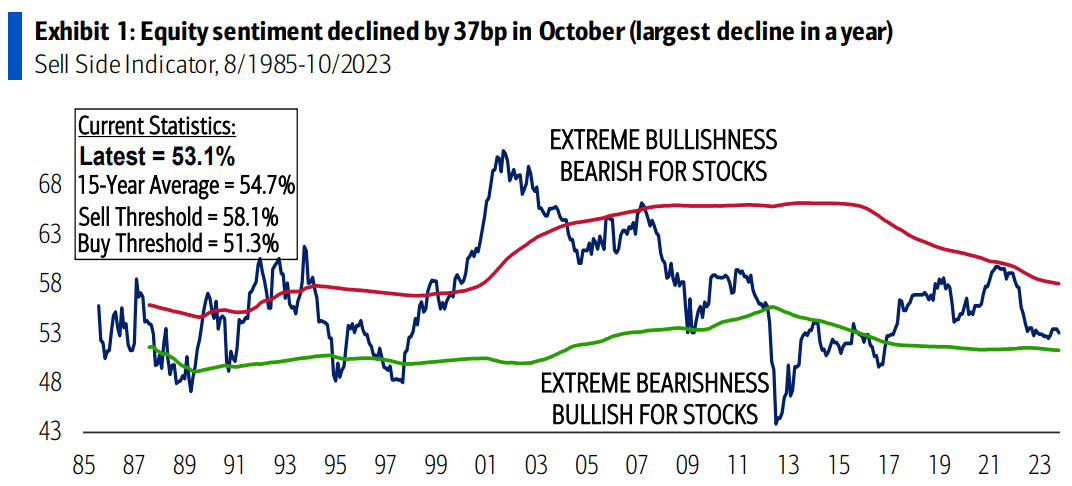

Wykres nr 2: wskaźnik Sell Side Indicator, obliczany przez BofA, wskazuje średnią rekomendowaną alokację w rynek akcji. Obecny odczyt, po największym spadku od roku i pierwszym od maja, oznacza potencjalną stopę zwrotu z indeksu S&P 500 na poziomie 15,5% (S&P 500 ~4850):

Źródło: BofA Global Research

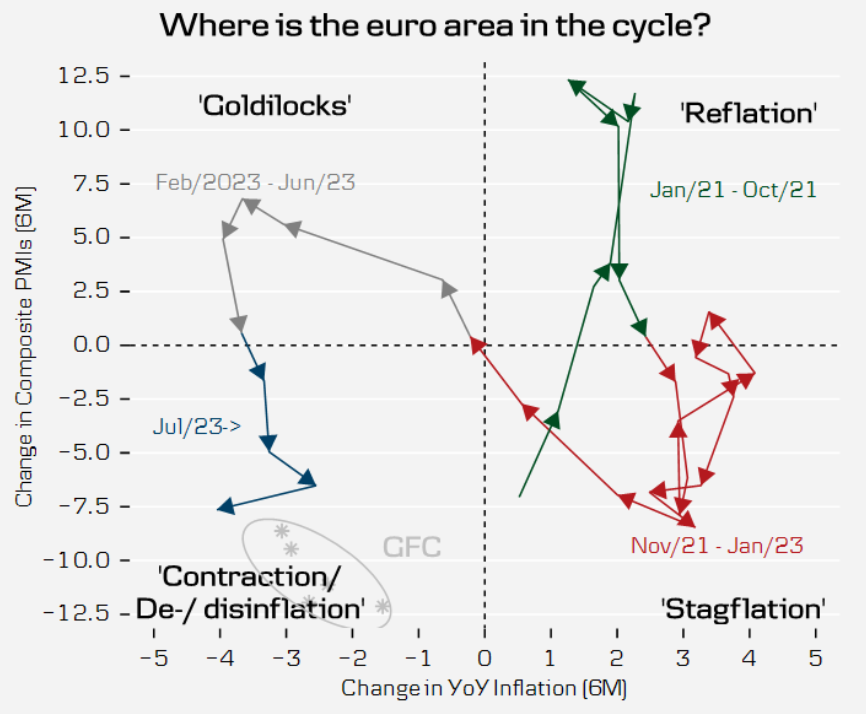

Wykres nr 3: Silne spadki inflacji i Composite PMI w ujęciu rocznym od połowy roku jednoznacznie przesuwają Eurostrefę w strefę dezinflacji:

Źródło: Danske Bank Research

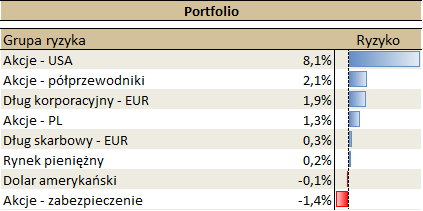

Ekspozycja subfunduszu na grupy ryzyka

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.