QUERCUS Dłużny Krótkoterminowy

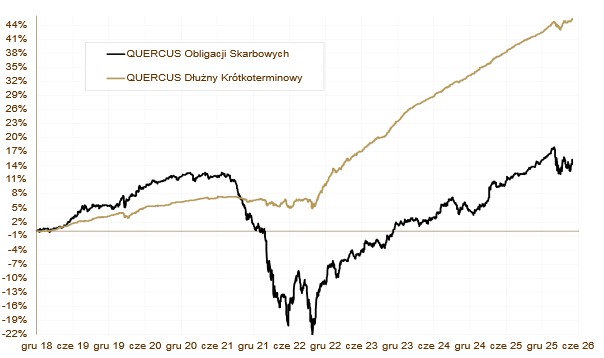

Subfundusz QUERCUS Dłużny Krótkoterminowy zyskał w maju 0,59% i ponownie jest na swoim historycznym szczycie, odrabiając całe straty z marca. Od początku roku wynik wynosi 1,99%. Rezultat osiągnięty przez nasz Subfundusz jest jednym z najwyższych w swojej grupie porównawczej. Nasza prognoza na bieżący rok (4-5%) pozostaje cały czas aktualna. Bardzo dobry wynik maja ma związek zarówno z poprawą sentymentu do obligacji korporacyjnych, jak i z wzmożonym popytem na zmiennokuponowe obligacje skarbowe. Pomogła też wysoka indeksacja obligacji inflacyjnych.

Aktywa Subfunduszu cały czas rosną. QDK jest jednym z beneficjentów napływu środków do branży TFI. Tego typu produkt może być wykorzystywany jako alternatywa dla depozytów bankowych, bądź jako stabilna, płynna część zdywersyfikowanego portfela inwestycyjnego. Nadal główny składnik lokat stanowią zmiennokuponowe obligacje skarbowe. Dopełnieniem portfela są obligacje korporacyjne. Tu główny nacisk kładziemy na liderów w swoich branżach oraz podmioty z udziałem Skarbu Państwa w akcjonariacie. Fundusz ma zabezpieczone ryzyko walutowe, a ryzyko zmienności (duration) wynosi ok. 1,75 roku.

QUERCUS Obligacji Skarbowych

Subfundusz QUERCUS Obligacji Skarbowych zyskał w maju 1,56%. Wynik od początku roku wynosi 0,07%. Subfundusz inwestuje tylko i wyłącznie w obligacje skarbowe i gwarantowane przez Skarb Państwa. Gros funduszu stanowią instrumenty długoterminowe, stąd wyniki są bardziej zmienne. Jako uzupełnienie portfela występują zagraniczne obligacje skarbowe oraz instrumenty o mniejszym ryzyku, jak obligacje zmiennokuponowe i indeksowane inflacją.

Maj przyniósł dużą zmienność i dalsze odrabianie marcowych strat. Mimo zapewnień polityków konflikt w Zatoce Perskiej nie został rozwiązany, a utrzymująca się niepewność podnosi ceny surowców. Takie środowisko implikuje podwyższone rentowności obligacji na całym świecie. Wyższa zmienność daje szanse zarządzającym na poprawę wyników, co skrzętnie wykorzystaliśmy w maju. Wynik Subfunduszu był o 0,46% lepszy niż benchmark. Ryzyko portfela, mierzone wskaźnikiem duration, waha się od 5,5 do 5,8 roku. Ryzyko walutowe jest w pełni zabezpieczone.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydarzenia rynkowe

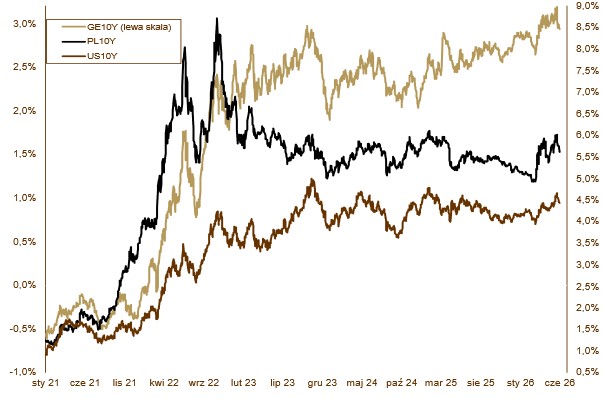

Maj przyniósł stopniową stabilizację nastrojów na światowych rynkach finansowych po okresie podwyższonej zmienności obserwowanej w poprzednich dwóch miesiącach. Choć sytuacja geopolityczna na Bliskim Wschodzie pozostawała napięta, brak dalszej eskalacji konfliktu pozwolił inwestorom większą uwagę skierować na dane makroekonomiczne oraz perspektywy polityki pieniężnej najważniejszych banków centralnych. Ceny surowców energetycznych utrzymywały się na podwyższonych poziomach, jednak skala wzrostów była wyraźnie mniejsza niż wcześniej, co częściowo ograniczyło obawy o ponowny wzrost presji inflacyjnej. W centrum uwagi pozostawały banki centralne, które coraz częściej podkreślały konieczność zachowania ostrożności w prowadzeniu polityki monetarnej. Utrzymująca się niepewność dotycząca perspektyw wzrostu gospodarczego oraz wpływu wysokich cen energii na inflację sprawiała, że inwestorzy ograniczyli oczekiwania na szybkie obniżki stóp procentowych. Jednocześnie coraz wyraźniej widoczne było zróżnicowanie sytuacji gospodarczej pomiędzy poszczególnymi regionami świata, co przekładało się na większą selektywność przepływów kapitału i zróżnicowane zachowanie rynków obligacji. W Polsce Rada Polityki Pieniężnej na czerwcowym posiedzeniu pozostawiła główną stopę referencyjną bez zmian na poziomie 3,75%. Komunikacja ze strony Narodowego Banku Polskiego była bardzo gołębia, jak na ostatnie standardy. Naszym zdaniem w tym roku nie dojdzie już do zmian stóp procentowych, mimo że krótkoterminowe instrumenty wyceniają prawie 3 podwyżki. To powinno spowodować znaczne umocnienie obligacji skarbowych w drugiej części roku. Krajowy rynek długu był bardzo zmienny. W połowie miesiąca rentowności 10-letnich obligacji przekroczyły nawet 6%, a mimo to w przeciągu całego miesiąca rentowność spadła z 5,73% do 5,61%. Jeszcze lepiej zachowywały się krótsze instrumenty. Rentowność 5-latek spadła do 5,11%, a dwulatek do 4,38%. Złoty pozostawał względnie mocny wobec głównych walut, korzystając z dobrych fundamentów krajowej gospodarki oraz utrzymującego się zainteresowania inwestorów aktywami rynków wschodzących. Na rynkach zagranicznych największą uwagę ponownie przyciągała polityka amerykańskiej Rezerwy Federalnej. FED pozostawił stopy procentowe bez zmian, jednak wypowiedzi części członków FOMC sugerowały rosnącą ostrożność wobec łagodnej polityki monetarnej. Inflacja w USA pozostawała wyższa od celu, a dane z rynku pracy nadal wskazywały na relatywnie dobrą kondycję gospodarki. W rezultacie rentowności amerykańskich obligacji skarbowych pozostawały podwyższone. Europejski Bank Centralny swoje posiedzenie będzie miał za kilka dni i powszechnie oczekuje się pierwszej od 3 lat podwyżki.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

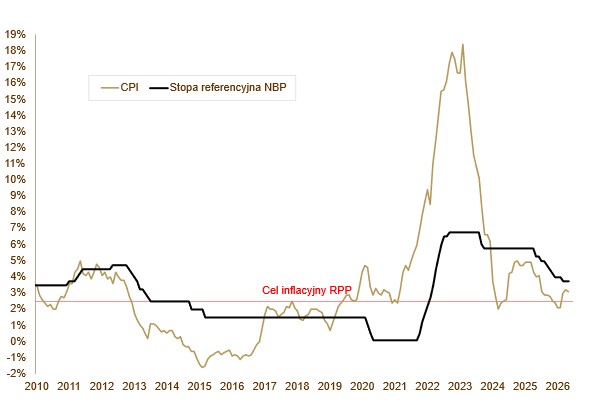

Dane makroekonomiczne zaprezentowane w maju pokazały niższe dynamiki niż w kwietniu. Produkcja przemysłowa wzrosła o 3,1%, a sprzedaż detaliczna o 1,3% rok do roku. Produkcja budowlano-montażowa wzrosła o 4,5%, częściowo odrabiając straty z mroźnego początku roku. Wzrost wynagrodzeń wyniósł 5,4%, a zatrudnienie nieznacznie spadło. Większość zaprezentowanych danych była poniżej oczekiwań ekonomistów. Nie oznacza to jednak słabości polskiej gospodarki, a tylko zejście z bardzo wysokich, marcowych poziomów. W najbliższych miesiącach ponownie oczekujemy silnego wzrostu. W całym 2026 roku polska gospodarka ma szanse urosnąć o 3,5-4%. Stopa bezrobocia spadła do poziomu 6%. Wskaźnik PMI nadal utrzymuje się poniżej neutralnej granicy 50, ale się do niej systematycznie zbliża. Inflacja konsumencka wyniosła w maju 3,1%, co było bardzo pozytywną niespodzianką. Na czerwcowym posiedzeniu RPP ponownie pozostawiła koszt pieniądza bez zmian.

Perspektywy

Wybuch konfliktu w Zatoce Perskiej podniósł i tak już wysoką zmienność. Rynki nie są pewne czy wyceniać obniżki, czy podwyżki stóp procentowych. Najlepszym wyjściem pozostaje więc stabilizacja polityki monetarnej. O ile wojna na Bliskim Wschodzie się wyciszy, a ceny surowców spadną do poziomów z początku roku, to szybko wrócimy do wzrostowej trajektorii wyników funduszy dłużnych. Perspektywy polskich aktywów na bieżących poziomach są bardzo pozytywne. W tym roku QUERCUS Dłużny Krótkoterminowy powinien osiągnąć wynik 4-5%. Podobnej stopy zwrotu mogą oczekiwać posiadacze QUERCUS Obligacji Skarbowych. Ponownie fundusze dłużne będą lepsze niż lokaty bankowe.

WYKRES 3. Stopa procentowa NBP na tle inflacji CPI.

Mariusz Zaród

Zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótkoterminowy

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Dłużny Krótkoterminowy i QUERCUS Obligacji Skarbowych (dalej: „Subfundusze”) są subfunduszami QUERCUS Parasolowy SFIO i nie są subfunduszami rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszach, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.