W kwietniu subfundusz QUERCUS Global Growth osiągnął stopę zwrotu na poziomie 16,05% wobec benchmarku na poziomie 10,17%. Kwiecień okazał się najlepszym miesiącem na rynku kapitałowym od kilku lat, a obawy przed wypływem wojny w Iranie na światową gospodarkę ustąpiły rozpoczynającemu się w połowie miesiąca sezonowi wyników kwartalnych w USA, który okazał się jednym z najlepszych od wielu lat, gdzie poprawa raportowanych zysków przekroczyła +25% r/r. Tak pozytywne zaskoczenie wynikami amerykańskich spółek powinno być wsparciem do kontynuowania hossy w kolejnych miesiącach.

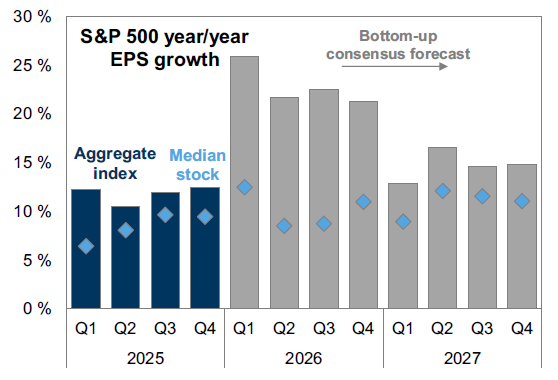

Zbliżamy się powoli do końca sezonu wyników kwartalnych w Stanach Zjednoczonych, gdzie poza Nvidią i Broadcomem zaraportowały wszystkie największe amerykańskie spółki technologiczne. Należy zaznaczyć, że był to jeden z najlepszych sezonów wynikowych pod względem pozytywnych zaskoczeń od kilku lat. Na ten moment w ramach indeksu S&P500 zaraportowało 91% wszystkich spółek (dane na 13.05.2026 r.), a pozytywne przebicie oczekiwań co do wzrostu zysków spółek sięgnęło ponad +17,6 p.p. Pomimo, że jeszcze przed startem sezonu wyników konsensus rynkowy zakładał wzrost EPS dla indeksu S&P 500 o ok. 12% r/r, to wskazywaliśmy, że wpisując się w pozytywny trend przebijania oczekiwań widziany w poprzednich kwartałach, bardziej prawdopodobny jest wynik zbliżony do +17-18%, co ostatecznie okazało się konserwatywnym założeniem, gdyż na ten moment wzrost zysku na akcję indeksu S&P 500 sięga aż +25% r/r, co jest jednocześnie najszybszym tempem od 4Q21, kiedy to cały 2021 rok stał pod znakiem gwałtownej poprawy wyników pod wpływem covidowej stymulacji gospodarek przez rządy i banki centralne. Co prawda, jeśli owe 25% skorygować o zdarzenia jednorazowe (głównie księgowe przeszacowania wartości pakietów udziałów w spółkach niepublicznych - takich jak Anthropic, OpenAI, SpaceX), to wg wyliczeń Goldman Sachs tempo poprawy obniża się do wspomnianych wcześniej +17% r/r, co w dalszym ciągu wskazuje na solidny wzrost wyników spółek w USA.

Wykres. 1. Prognozowany wzrost EPS r/r dla S&P 500

Źródło: Goldman Sachs, dane na 08.05.2026 r.

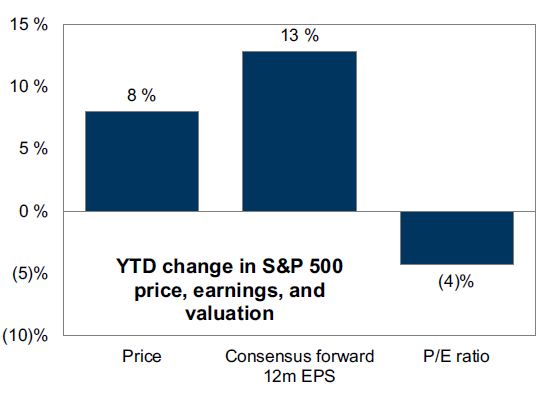

Oczywiście z punktu widzenia rynku, którego zachowanie jest zawsze odzwierciedleniem oczekiwań, wyniki za I kwartał to już historia. Istotne jest obecnie to czy amerykańskie spółki są w stanie utrzymać wysokie, dwucyfrowe tempo poprawy wyników także w kolejnych kwartałach. Od początku 2026 r. indeks S&P 500 zyskał ok. 8%, a konsensusowe prognozy zysku na akcję na kolejne 12 miesięcy wzrosły aż o 13%. Co istotne, mimo wzrostu indeksu, wskaźnik P/E obniżył się z 22x do 21x. Innymi słowy, wzrost rynku nie wynikał wyłącznie z ekspansji wycen, ale był wspierany przez poprawiające się oczekiwania dotyczące zysków, a to jest dobry fundament do kontynuacji wzrostu indeksu w kolejnych miesiącach.

Wykres. 2. Zmiana YTD dla indeksu S&P 500

Źródło: Goldman Sachs, dane na 08.05.2026 r.

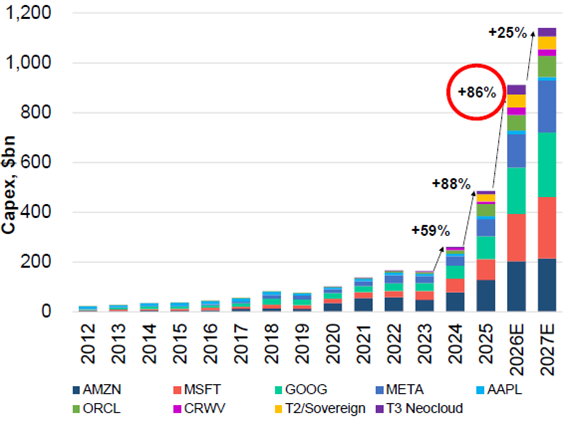

Najciekawszy wniosek z trwającego sezonu wyników dotyczy jednak nie tyle samych zysków, lecz także sposobu, w jaki spółki wydają wygenerowaną gotówkę. Wśród firm, które opublikowały już wyniki za I kwartał (dane na 08.05.2026 r.), nakłady inwestycyjne wzrosły o 38% r/r, podczas gdy skupy akcji własnych zwiększyły się zaledwie o 1%. Największym motorem tej zmiany jest oczywiście boom inwestycyjny związany ze sztuczną inteligencją. Po ostatnich raportach kwartalnych konsensus analityków zakłada, że największe amerykańskie hyperscalery (Amazon, Microsoft, Alphabet i Meta) wraz z mniejszymi podmiotami, jak Oralce czy neocloudy, wydadzą w 2026 r. prawie 900 mld USD na nakłady inwestycyjne. Oznaczałoby to wzrost aż o 86% względem 2025 r. Z kolei 2027 r. ma być rekordowy pod tym względem, a skala wydatków inwestycyjnych wspomnianych podmiotów może wzrosnąć o kolejne 25% r/r i przekroczyć 1,1 bln USD. Tak wysokie nakłady inwestycyjne są w większości przeznaczane na rozbudowę fizycznej infrastruktury pod sztuczną inteligencję i chmurę obliczeniową. Obejmuje to budowę i wyposażanie nowych centrów danych, zakup serwerów, GPU, czy rozwój własnych układów scalonych — takich jak TPU w Google, Trainium i Graviton w Amazonie czy wyspecjalizowane rozwiązania infrastrukturalne Microsoftu — a także inwestycje w sieci, systemy chłodzenia, zasilanie i pozostałą infrastrukturę techniczną niezbędną do obsługi coraz większych modeli AI. Celem tych wydatków jest zwiększenie dostępnej mocy obliczeniowej dla usług takich jak AWS, Google Cloud i Azure, a także dla produktów konsumenckich i biznesowych opartych na AI, m.in. Gemini, Copilot, Meta AI, systemów rekomendacyjnych, narzędzi reklamowych oraz rozwiązań enterprise. Najlepszych dowodem na zasadność tak wysokich wydatków inwestycyjnych są wyniki finansowe rozwiązań chmurowych Amazona, Microsoftu i Alphabetu w 1Q26. Dynamiki wzrostu przychodów Google Cloud, Azure i AWS były najwyższe od kilku lat i wyniosły odpowiednio: +63% r/r, +40% r/r i +28% r/r, a sam zagregowany portfel zamówień tych trzech usług chmurowych wzrósł o ponad 184% r/r sięgając aż 1,3 bln USD na koniec marca 2026 r. Tak wysokie nakłady inwestycyjne powinny być w szczególności wsparciem dla spółek półprzewodnikowych i tych sprzedających komponenty i infrastrukturę niezbędną do budowy centrów danych w kolejnych kwartałach.

Wykres. 3. Nakłady inwestycyjne na infrastrukturę chmurową w latach 2012-2027

Źródło: Evercore, Dane na dzień 30.04.2026 r.

Daniel Łuszczyński, CFA, Piotr Miliński

Zarządzający Subfunduszem QUERCUS Global Growth

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Growth (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.