QUERCUS Global Balanced zanotował w lipcu wynik -0,01%, a łączna stopa zwrotu za pierwsze siedem miesięcy 2021 r. wyniosła +5,90%. Mimo słabszego zachowania cyklicznych aktywów, funduszowi udało się zachować neutralny wynik dzięki wykorzystaniu okazji w innych segmentach rynku.

Sentyment inwestorów jest nierozerwalnie związany za zmianami cen na rynkach finansowych. Ostatnie tygodnie upłynęły pod znakiem silnego zachowania amerykańskich czepionów technologicznych, które istotnie wyróżniły się na tle pozostałych sektorów. Imponujące umocnienie zanotowały również obligacje skarbowe – rentowności amerykańskich 10-latek zeszły w okolice 1,2%, podczas gdy niemieckie papiery się zblizają się do poziomu -0,5%. Nie trzeba było długo czekać na rewizje prognoz ze strony ekonomistów, którzy w obawie o ponowne zamknięcia gospodarek zaczęli przycinać szacunki PKB w krajach rozwiniętych. Pogląd, że szczyt wzrostu mamy już za sobą, a w kolejnych kwartałach wrócimy do przeciętnych danych, powoli staje się dominującą narracją.

Wyniki Microsoftu, Facebooka i Google’a po raz kolejny dobitnie pokazały, że wielkie monopole technologiczne są sobie w stanie poradzić w każdych warunkach gospodarczych. Niezależnie od tego, czy jesteśmy akurat w fazie odbicia gospodarczego, czy recesji, oferują one solidną, dwucyfrową dynamikę wzrostu wyników. Ceną za taki komfort są relatywnie wysokie wskaźniki wyceny, które jednak w dobie niskich stóp procentowych nie są szczególnie rażące. Szczególnie łatwo uzasadnić je w momentach rosnącego sceptycyzmu inwestorów, wywołanego np. obawą o rozwój wirusa, wygasającym impulsem fiskalnym, czy wiarą w tymczasowy charakter wzrostu i inflacji.

Przegranymi w takim scenariuszu są bardziej cykliczne segmenty, zarówno w ujęciu regionalnym (Stany Zjednoczone vs reszta świata), jak i sektorowym (technologia konsumencka vs sektor bankowy, surowcowy i paliwowy). Rekordowym wynikom często przypina się łatkę tymczasowych, a gigantyczne dywidendy i skupy akcji własnych schodzą na dalszy plan. Owszem, spółki takie jak BP czy ArcelorMittal są zazwyczaj notowane z istotnym dyskontem do średniej rynkowej, nie wspominając już o modnych sektorach. Podobnie w przypadku krajów – DAX, FTSE 100 czy Nikkei mają co do zasady niższe mnożniki wyceny, niż amerykański S&P 500. W ostatnich miesiącach, te różnice stały się jednak znacznie bardziej wyraźne. Przesunięcie sentymentu w kierunku większego optymizmu mogłoby błyskawicznie je zmniejszyć – podobnie, jak miało to miejsce na przełomie lat 2020 i 2021.

Portfel subfunduszu jest niezmiennie ustawiony w kierunku bardziej optymistycznego scenariusza gospodarczego. Spodziewamy się dobrego zachowania surowców ze szczególnym uwzględnieniem ropy naftowej, przy czym naszą ekspozycję na Brent zamierzamy redukować po osiągnięciu 75 USD za baryłkę. Odzwierciedlają to również nasze pozycje akcyjne – w portfelu pojawia się coraz więcej inwestycji spoza Stanów Zjednoczonych oraz należących do bardziej tradycyjnych sektorów gospodarki. Co do zasady zabezpieczamy również ryzyko walutowe, a jedynym wyjątkiem pozostaje długa pozycja w dolarze amerykańskim o wartości ok. 10% funduszu. Rynek może (ale nie musi) przestraszyć się nadchodzącego zmniejszania skupu aktywów przez FED, które prawdopodobnie zostanie ogłoszone w kolejnych miesiącach. W takim przypadku dolar może okazać się jedną z bezpiecznych przystani, znacznie skuteczniejszą od złota czy obligacji.

Bardzo dziękujemy za okazane zaufanie i życzymy dalszych, udanych inwestycji.

Piotr Miliński

Zarządzający Subfunduszem QUERCUS Global Balanced

Powrót relatywnej siły Nasdaqa zbiegł się w czasie z marcowym dołkiem na obligacjach – możliwa kolejna zmiana trendu?

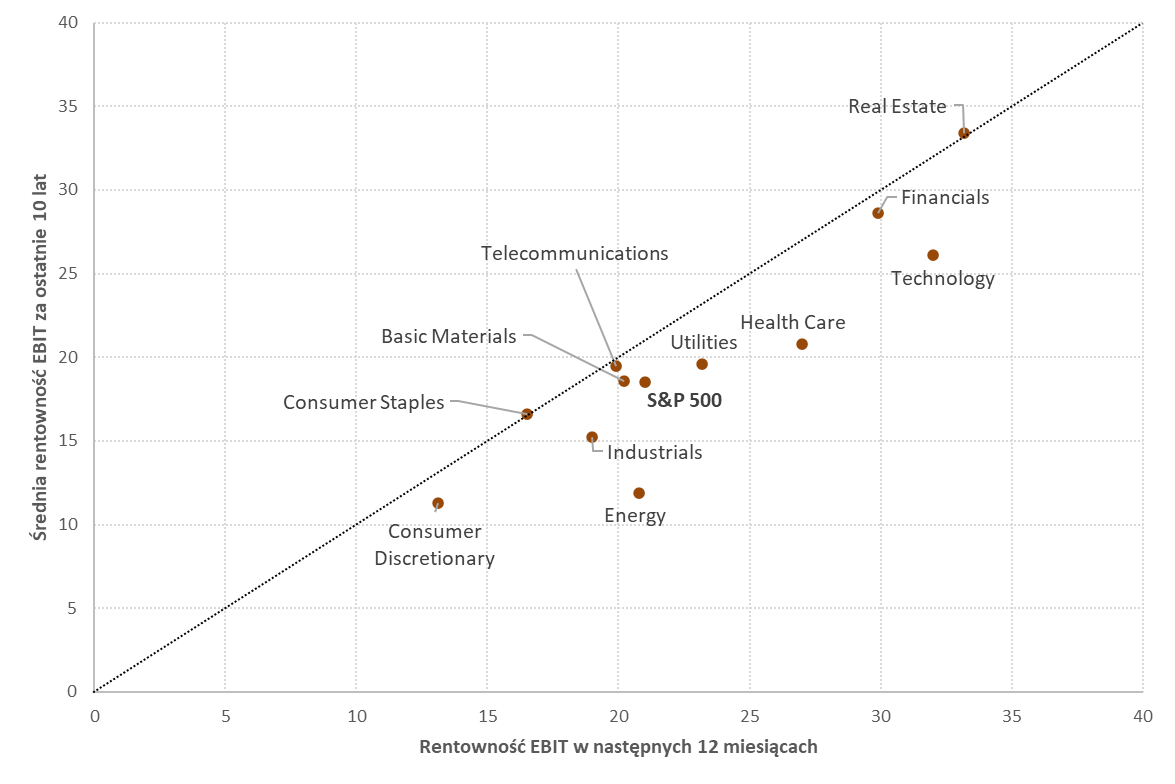

Średnia rentowność amerykańskich spółek w ostatnich 10 latach vs prognozowana rentowność w następnych 12 miesiącach – firmy wychodzą z pandemii mocniejsze

Źródło wykresów: Bloomberg

Kwartalne wyniki Subfunduszu (na koniec czerwca)

Ekspozycja Subfunduszu na poszczególne segmenty aktywów

Miara ryzyka odzwierciedla urocznioną zmienność danego segmentu aktywów oraz jego wagę w portfelu. Przykładowo portfel złożony w 100% z polskich obligacji ma zmienność 4,2%, a z WIG20 21,5%.

Niniejszy materiał ma charakter wyłącznie edukacyjno-informacyjny / promocyjny i stanowi on wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie stanowi oferty, ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawno-podatkowej. Podane informacje nie stanowią oferty w rozumieniu Kodeksu cywilnego ani publicznego proponowania w rozumieniu ustawy o ofercie publicznej. Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.