Wynik subfunduszu QUERCUS Global Balanced w styczniu 2025 wyniósł +1,00%. Z uwagą obserwujemy działania nowej administracji amerykańskiej w obszarze polityki handlowej i gospodarczej. Stabilizacja stopy inflacji, osiągnięta dzięki mieszance restrykcyjnej polityki pieniężnej oraz umiarkowanego wzrostu płac, stoi obecnie pod znakiem zapytania. Słabość sektora nieruchomości kontrastuje z siłą sektora finansowego i technologicznego, co stanowi niezwykle ciekawą mieszankę na nadchodzące miesiące.

Po paru spokojniejszych tygodniach, styczeń obfitował w ważne wydarzenia ekonomiczne i geopolityczne. Urząd Prezydenta USA objął Donald Trump, niemal natychmiast podejmując szereg zdecydowanych działań. Otrzymaliśmy przedsmak bezpardonowej polityki międzynarodowej, której pierwszym przykładem była groźba nałożenia ceł na Chiny, Meksyk oraz Kanadę. W przypadku jej pełnej realizacji, PKB Stanów Zjednoczonych mógłby spaść o ok. 1 p.p. przy jednoczesnym wzroście inflacji o podobną wartość. Cła nie pozostałyby też bez wpływu na zyski spółek z indeksu S&P 500, które zmalałyby o 6-7% względem pierwotnych prognoz. Ostatecznie zaostrzenie przepisów handlowych objęło wyłączenie Chiny – pozostałe kraje mogą się cieszyć chwilowym „zawieszeniem broni”. Trump dobitnie dał jednak do zrozumienia, że stawka w negocjacjach ze Stanami Zjednoczonymi jest wysoka, a jego partnerzy muszą liczyć się z dużą nieprzewidywalnością.

Emocje wywołała również premiera chińskiego modelu DeepSeek, stanowiącego skuteczną, a do tego niezwykle efektywną kosztowo alternatywę dla zachodnich konkurentów. Reakcja spółek powiązanych z infrastrukturą AI była niezwykle gwałtowna. Większość reprezentantów sektora półprzewodników spadła w ciągu zaledwie jednego dnia o 15-25%. Przecenie uległy również spółki dostarczające rozwiązania sieciowe czy energetyczne dla centrów danych. Rynek zaczął poważnie obawiać się o trwałość popytu na moc obliczeniową - większy nacisk miałby zostać położony na ulepszanie algorytmów, a nie inwestycje w sprzęt.

Konferencje wynikowe gigantów technologicznych nie potwierdzają na razie tych tendencji. Zarówno Meta jak i Alphabet zdecydowanie podniosły planowane nakłady kapitałowe na 2025 rok, pozytywne sygnały płynęły również z raportu Microsoftu. Zwolennicy sektora przytaczają argument, że Deepseek jest ważnym kamieniem milowym, który jednak wpisuje się w oczekiwany trend zwiększania efektywności obliczeniowej. Osiągnięcie poziomu AI, która zastąpi człowieka w większości zadań, będzie wymagało wielu podobnych przełomów - zarówno ze strony sprzętowej jak i algorytmicznej. Dodatkowo, prognozy i mnożniki dla niektórych popularnych spółek uległy znacznemu schłodzeniu. Wskaźnik P/E dla nVidii (12-miesięczny forward) jest znacznie poniżej długoterminowych średnich i zbliża się do minimów z października 2022. Widmo ograniczeń eksportowych, konkurencja ze strony Broadcoma i Marvella oraz strach związany z nakładami kapitałowymi doprowadziły do znacznej przeceny spółki. nVidia pozostaje jednak niekwestionowanym liderem segmentu, a ewentualne wygasanie czynników ryzyka może mieć drastyczne przełożenie na kurs.

Najwyższe stopy zwrotu osiągnęły sektory finansowy oraz ochrony zdrowia, zostawiając technologię daleko w tyle. Ze spółek Magnificent 7 tylko Meta znalazła się w gronie 10 najlepszych walorów indeksu S&P 500. Indeks VIX zamknął miesiąc na nieco podwyższonym poziomie (16,4), jednak daleko mu do okresów paniki rynkowej. Po słabym początku roku, spadek rentowności (wzrost cen) odnotowały także amerykańskie obligacje skarbowe. Fed nadal podtrzymuje swoje restrykcyjne nastawienie, zakomunikowane jeszcze w grudniu 2024. Rynek widzi jednak przestrzeń dla delikatnych obniżek stóp procentowych w najbliższych kwartałach na bazie spowolnienia inflacji i ochłodzenia rynku pracy.

Zmienny początek roku nie zmienia długoterminowego obrazu – indeksy amerykańskie znajdują się w fazie hossy. Coraz odważniej radzą sobie również spółki europejskie i polskie, które po okresie słabości zanotowały wyjątkowo dobry styczeń. Łączny udział akcji znajduje się na poziomie około 30%. Po raz pierwszy od dłuższego czasu zajęliśmy długą pozycję w amerykańskim długu skarbowym, jednak traktujemy ją bardziej spekulacyjnie. Spadki rentowności obligacji 10-letniej w okolice poziomu 4.4% skłaniałyby nas do zamknięcia pozycji, a wzrosty bliżej poziomu 4.8% wykorzystalibyśmy do jej zwiększenia. Nie planujemy otwierania pozycji w poszczególnych surowcach.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

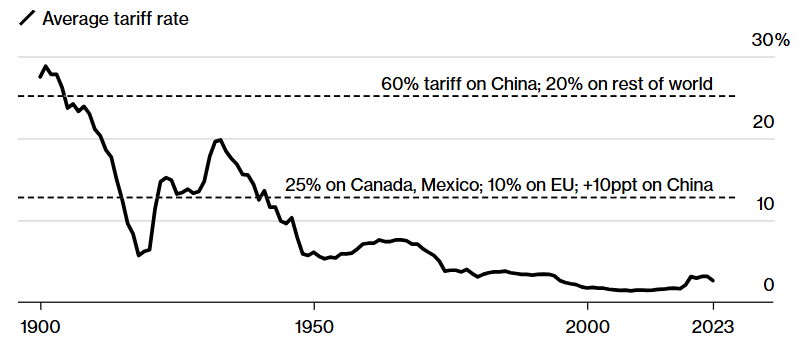

Wykres nr 1: ogłoszona podwyżka ceł na import kanadyjski, meksykański i chiński oznacza powrót średniej ważonej stawki celnej w USA do poziomów ostatnio widzianych podczas II Wojny Światowej:

Źródło: Bloomberg Economics

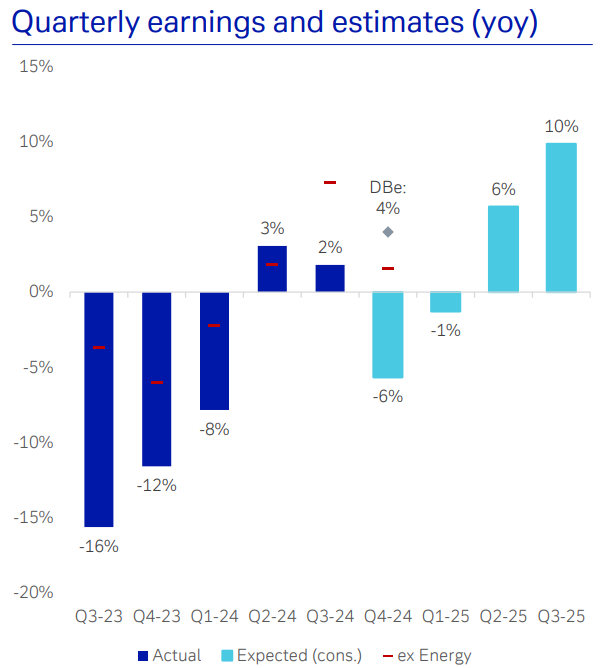

Wykres nr 2: wg prognoz, rok 2025 to moment, gdy wzrost indeksu STOXX 600 przestanie opierać się na optymizmie (i w konsekwencji wzroście mnożników wyceny), a otrzyma argument fundamentalny w postaci pojawienia się dodatniej rocznej dynamiki wzrostu zysku na akcję

Źródło: Deutsche Bank Research

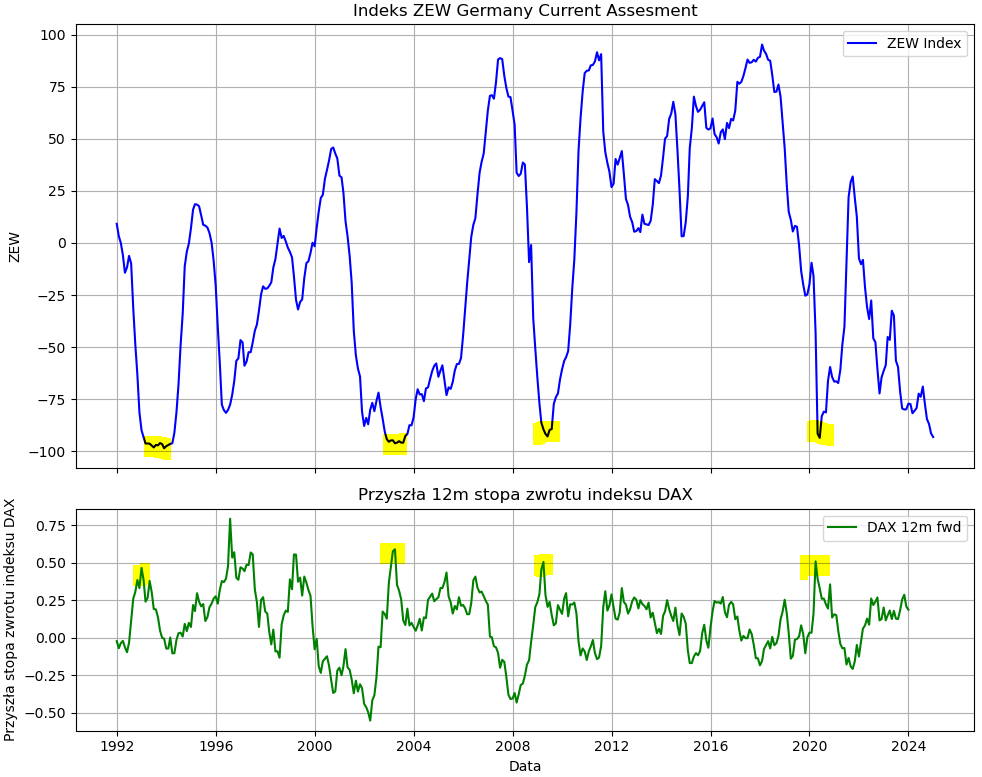

Wykres nr 3: choć o pesymizmie w niemieckiej gospodarce mówi się od dłuższego czasu, to jego skwantyfikowana miara – indeks oceny bieżących warunków gospodarczy instytutu ZEW – dopiero niedawno osiągnęła minimum notowane zaledwie kilkukrotnie od momentu upadku muru berlińskiego. W przeszłości oznaczało to, że od tego momentu indeks DAX notował w ciągu następnych 12 miesięcy atrakcyjne stopy zwrotu (zielona linia – cofnięta 12m wstecz)

Źródło: opracowanie własne QUERCUS TFI

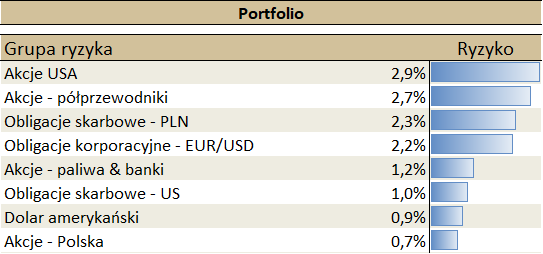

Ekspozycja subfunduszu na grupy ryzyka

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.