Wynik subfunduszu QUERCUS Global Balanced w lutym wyniósł +0,66%. Uwagę inwestorów w lutym skradła premiera chińskiego modelu AI DeepSeek i ofensywa polityczna prezydenta Trumpa. W naszej ocenie szerokiej publice umyka dynamika fiskalna w USA, która jest jednoznacznie dezinflacyjna i będzie mieć duże konsekwencje dla wielu klas aktywów.

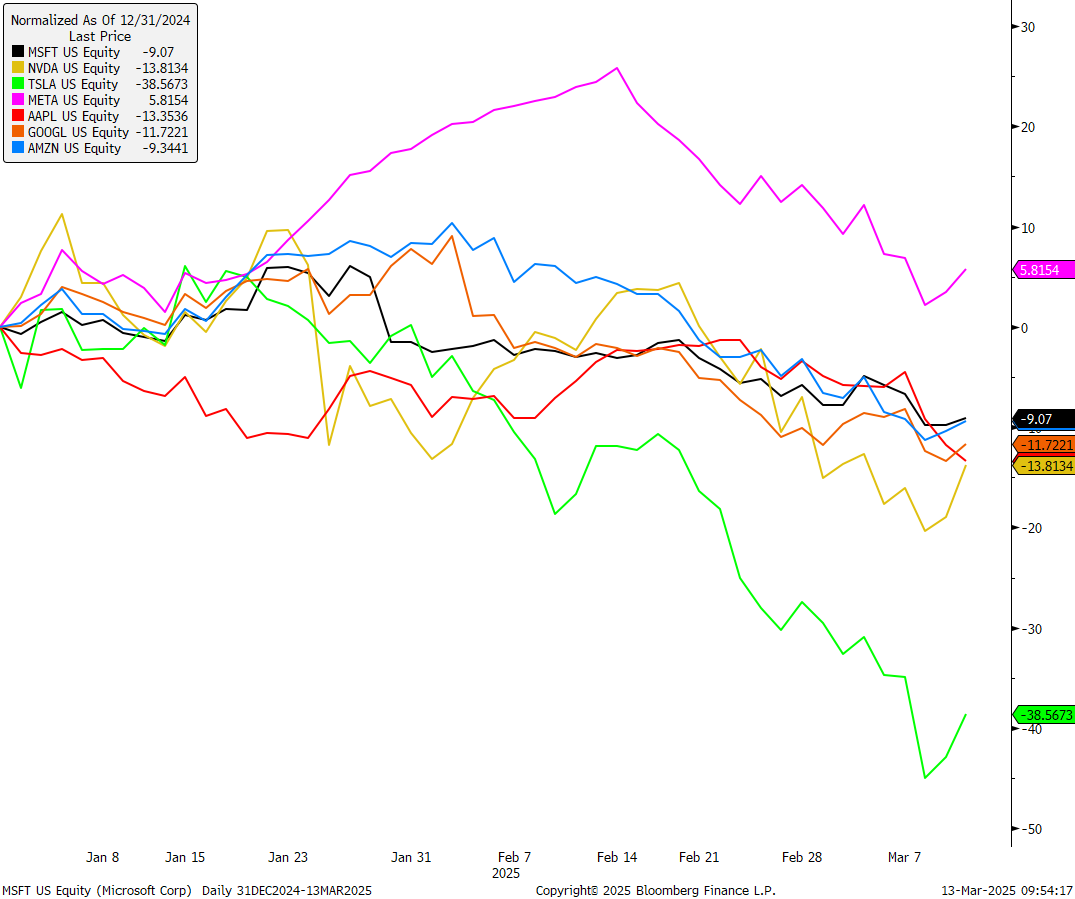

Pierwsze dwa miesiące roku nie były zbyt łaskawe dla popularnych prognoz i konsensusowych faworytów. Przez lata inwestowanie w amerykański sektor technologiczny, szczególnie w spółki z grupy „Magnificent 7”, pozwalało na wypracowywanie wysokich stóp zwrotu. W ostatnim czasie strategia ta zaczęła jednak zawodzić, a spadki z końca lutego i początku marca były szczególnie dotkliwe. Wiodący indeks S&P 500 stracił niecałe 3%, podczas gdy giganci technologiczni zanotowali niemal trzykrotnie wyższe straty. Całkowity spadek notowań „wspaniałej siódemki” od szczytu doszedł już do ok. 15%. Niemal w tym samym czasie indeksy europejskie czy chińskie notowały solidne, dwucyfrowe wzrosty – mimo, że ich udział w portfelach globalnych inwestorów był raczej niewielki.

Jedną z przyczyn tak znaczącej różnicy jest stopniowe pogarszanie sentymentu co do wzrostu gospodarczego w USA. Początek roku cechował się sporym optymizmem: probiznesowe nastawienie administracji Trumpa, deregulacja oraz obniżki podatków miały napędzić dynamikę amerykańskiego PKB. Luty przyniósł schłodzenie nastrojów – dane o nastrojach i wydatkach konsumentów okazały się słabsze od oczekiwań, podobnie jak informacje z rynku mieszkaniowego. Zespół ekonomistów Goldman Sachs, znany dotychczas ze swojego optymizmu, wykorzystał tą okazję do rewizji swoich szacunków na bardziej konserwatywne. Wielu negatywnych niespodzianek dostarczył również sam Donald Trump. O ile sam fakt zaostrzenia polityki handlowej nie jest szczególnie zaskakujący, to jednak skala wprowadzonych ceł jest bardzo duża. Działalność agencji DOGE może doprowadzić do wzrostu bezrobocia, a kluczowe postaci z otoczenia Prezydenta USA (Scott Bessent i Elon Musk) zaczęły jasno ostrzegać o możliwości rychłego spowolnienia gospodarczego. Ten „krótkoterminowy ból” ma być kluczem do uzdrowienia finansów publicznych w Stanach Zjednoczonych, jednak rynek akcji i długu przygotowują się na bardziej pesymistyczny scenariusz.

Lustrzanym odbiciem sytuacji za oceanem jest zachowanie spółek europejskich. Wycofanie amerykańskiego wsparcia dla Ukrainy stanowiło szok dla Unii Europejskiej. Rządy Niemiec, Francji i Polski coraz głośniej mówią o konieczności zwiększania deficytów w celu sfinansowania gigantycznych projektów inwestycyjnych. W podobnym tonie wypowiadają się urzędnicy unijni, a inicjatywy przywódców cieszą się rosnącą aprobatą społeczną. Optymizm udzielił się wielu europejskim spółkom. Absolutną gwiazdą jest przemysł zbrojeniowy na czele z niemieckim Rheinmetall, który od początku roku wzrósł niemal dwukrotnie. Silne są również sektory przemysłowe i banki, zarówno w krajach Europy Zachodniej jak i w Polsce. Słabo zachowują się natomiast obligacje – perspektywa większych deficytów fiskalnych będzie wspierała PKB, jednak może zostać okupiona wyższą inflacją i koniecznością utrzymania wysokich stóp procentowych.

Kilka słabych tygodni zanotowały również spółki związane ze sztuczną inteligencją. Styczniowa popularyzacja chińskiego DeepSeeka stanowiła pierwszy krok do pogorszenia sentymentu, jednak rynek szybko znalazł kolejne powody do obaw. Nagłówki grozy są już dość powszechne: pauza w nakładach kapitałowych Microsoftu, wojna handlowa, wysokość zwrotów z inwestycji w infrastrukturę AI czy konkurencja między chipami GPU i ASIC. Sytuacji nie poprawił sezon wynikowy, mimo że prognozy analityków dla większości liderów sektora (na czele z półprzewodnikami) wzrosły po publikacji dobrych danych przez spółki. Odpływ kapitału z dotychczasowych faworytów był niezwykle szybki, a głównymi beneficjentami były spółki europejskie. Wyceny mnożnikowe dla wielu technologicznych czempionów znajdują się w okolicach minimów, co postrzegamy jako potencjalną okazję do zwiększania zaangażowania.

Subfundusz rozpoczął marzec z umiarkowanym poziomem ryzyka i kontynuował redukcję w pierwszych dniach nowego miesiąca. Posiadamy kilkuprocentowy udział spółek z Europy Zachodniej (banki i przemysł), który stopniowo planujemy konwertować z powrotem na spółki amerykańskie. Duration funduszu wynosi ok. 2 lat i nie planujemy istotnego zwiększenia przy obecnych poziomach rentowności. W portfelu pojawiło się również niewielkie zaangażowanie w sektor surowcowy.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

Wykres nr 1. korekta spółek Mag7 od początku roku – potencjalna okazja inwestycyjna?

Źródło: opracowanie własne QUERCUS TFI

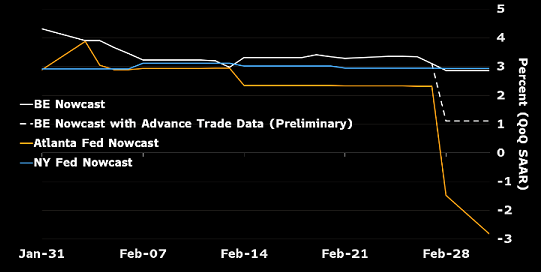

Wykres nr 2. Prognoza PKB w USA na Q1 autorstwa Atlanta Fed wskazuje na ujemną dynamikę wzrostu kdk. Wskazanie było zaburzone przez zdarzenia jednorazowe (import złota), ale niższa od oczekiwań aktywność gospodarcza staje się powoli konsensusowym scenariuszem

Źródło: Bloomberg Economics, New York Fed, Atlanta Fed

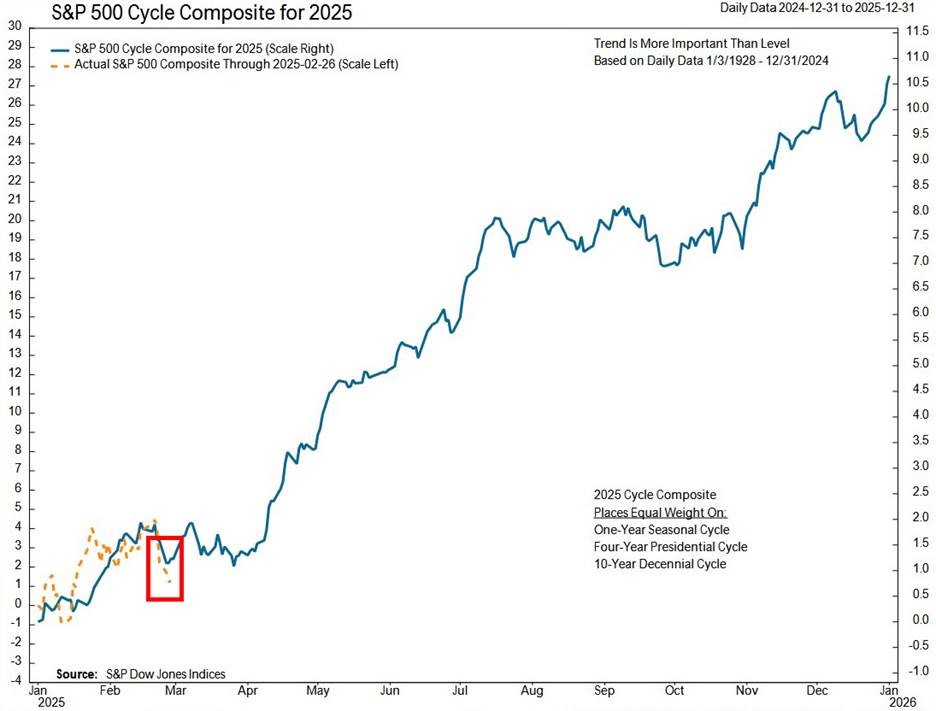

Wykres nr 3. zmienność indeksu S&P 500 na przełomie lutego i marca jest często spotykana. Poprzedza jednak sezonowo mocną wiosnę

Źródło: Ned Davis Research

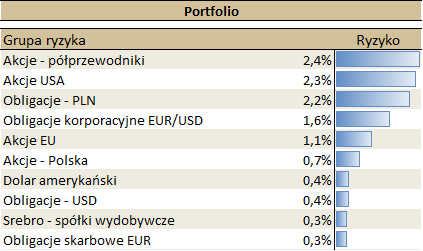

Ekspozycja subfunduszu na grupy ryzyka

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.