Komentarz z 1.04.2025 r.

dr hab. Sebastian Buczek

Prezes Zarządu Quercus TFI S.A.

Ostatni miesiąc przyniósł nowy rekord wszechczasów na warszawskiej giełdzie – WIG zbliżył się do poziomu 100.000 pkt. Na innych rynkach, a w szczególności na nowojorskiej giełdzie, sytuacja nie była aż tak korzystna. Stopy zwrotu głównych indeksów giełdowych wyniosły w br.: S&P500 -4,6%, Nasdaq -10,4%, DAX aż +11,3%, CAC +5,6%.

Wykres 1. S&P500 – ostatni rok

Źródło: stooq.pl

Polskie akcje cały czas zaskakiwały in plus, zyskując mocniej niż zakładaliśmy w najbardziej pozytywnych scenariuszach, głównie dzięki napływowi kapitału zagranicznego. WIG zamknął marzec na poziomie 96,0 tys. pkt., aż +20,6% w 2025 r., bijąc w trakcie miesiąca historyczny rekord z lutego. Z blue chips najlepiej zaprezentowały się: mBank (+48%), Orlen (+44%) i Alior (+39%), a najgorzej Kruk (-9%) i Pepco (-8%).

Wykres 2. WIG – ostatni rok

Źródło: stooq.pl

Szeroki rynek polskich spółek zachował się również powyżej oczekiwań. sWIG80 osiągnął 26,6 tys. pkt., +12,6% w br. Jeszcze lepiej zaprezentował się mWIG40, który wzrósł o 17,4%. Najjaśniejszymi gwiazdami GPW były m.in. spółki z sektora zbrojeniowego, jak Lubawa (+119%). Najbardziej straciły na wartości Ryvu (-27%) czy Selvita (-21%).

Wykres 3. sWIG80 – ostatni rok

Źródło: stooq.pl

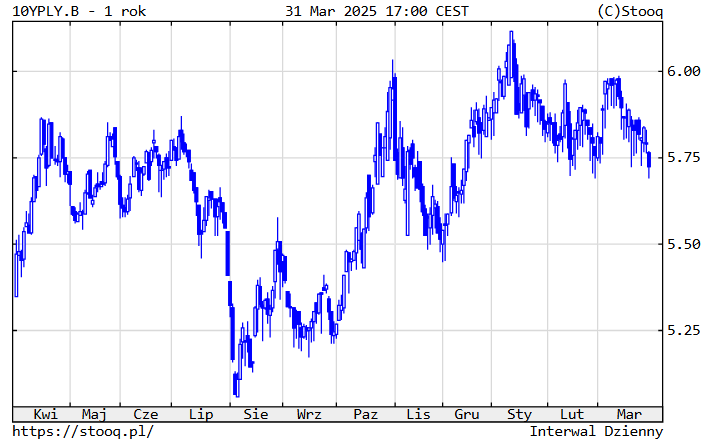

Na rynkach obligacji skarbowych był to miesiąc neutralny, poza rynkiem niemieckim. Rentowność amerykańskich instrumentów 10-letnich utrzymała się na poziomie 4,21%, niemieckich znacznie wzrosła do 2,74%, a polskich nieco obniżyła do 5,73%. Z kolei sytuacja na naszym rynku papierów dłużnych korporacyjnych nadal była bardzo dobra. Sprzyjał napływ środków do polskich funduszy dłużnych krótkoterminowych, które zanotowały bardzo dobre wyniki inwestycyjne, najlepsze na poziomie +1,6-1,8% w br.

Wykres 4. Rentowność 10-letnich polskich obligacji skarbowych – ostatni rok

Źródło: stooq.pl

W przypadku surowców mieliśmy do czynienia z wzrostami cen. Wartość złota zwyżkowała do nowego rekordu wszechczasów, kończąc miesiąc na poziomie aż 3.150 dolarów (aż +19%). Cena drugiego metalu szlachetnego – srebra – zyskała na wartości do 34,6 USD za uncję (aż +18%). Ropa naftowa zwiększyła cenę do blisko 72 dolarów (+0%). Miedź wyraźnie podrożała do 5,0 dolarów za funt (aż +25%).

Kurs złotego istotnie umocnił się. Notowania walut wynosiły ostatecznie: euro 4,18 zł (-2%), dolar 3,87 zł (-6%) i frank 4,37 zł (-4%).

Wykres 5. EURPLN – ostatni rok

Źródło: stooq.pl

Czego oczekiwać w dalszej części roku?

W największym skrócie: zakładamy wzrost zmienności na rynkach, niższe stopy procentowe i koniec wojny w Ukrainie.

Według naszych założeń, w 2025 r. fundusze dłużne, zarówno krótkoterminowe, jak i obligacji skarbowych, pokonają oprocentowanie depozytów. Nadal zachęcamy do uruchamiania środków zalegających na niskooprocentowanych kontach w bankach. Zarówno złotowych, jak i dolarowych czy eurowych.

Akcje w Stanach nieco znormalizowały swoje wyceny, ale nadal trzeba uważać. Akcje w Polsce nie są drogie, mimo fali wzrostowej w I kwartale. Opcją dla krajowych aktywów jest koniec wojny w Ukrainie, aczkolwiek działania prezydenta Trumpa są niepokojące. Metale szlachetne znajdują się w długoterminowym trendzie wzrostowym, przy czym dynamika w całym roku może być jednocyfrowa. Z czynników ryzyka zwracamy uwagę na: geopolitykę, nieprzewidywalność duetu Trump-Musk, słabość finansów państw, ew. rozszerzenie spreadów kredytowych.

Niniejszy materiał ma charakter wyłącznie edukacyjno – informacyjny / promocyjny i stanowi on wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie stanowi oferty ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawno - podatkowej. Podane informacje nie stanowią oferty w rozumieniu Kodeksu cywilnego ani publicznego proponowania w rozumieniu ustawy o ofercie publicznej.

Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji.

Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.

Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.