Wynik subfunduszu QUERCUS Global Balanced w pierwszym kwartale wyniósł -1,66%. Marzec upłynął pod znakiem istotnego pogorszenia nastrojów na rynkach zagranicznych, a początek kwietnia jedynie zwiększył niepewność inwestorów. Chaotyczna polityka handlowa USA doprowadziła do najszybszych od pandemii spadków na giełdach, a indeks VIX wzrósł do poziomów notowanych tylko trzykrotnie w historii. Subfunduszowi udało się ograniczyć straty w tym trudnym dla rynków okresie, a ostatnią przecenę indeksów wykorzystujemy do zwiększenia zaangażowania w akcje.

Wysokość ceł nałożonych na partnerów handlowych przez amerykańską administrację przekroczyła najczarniejsze scenariusze i podniosła efektywną stawkę celną do poziomów sprzed ponad wieku. Choć rynki oczekiwały na 2 kwietnia z niepokojem i starały się z wyprzedzeniem przygotować na negatywne zaskoczenie, to wyprzedaż po wystąpieniu Trumpa przerosła najśmielsze oczekiwania. Zachowanie akcji oraz długu korporacyjnego zaczyna przypominać czasy pandemii, a indeks zmienności (VIX) osiągnął przejściowo poziom 60. Premia za ryzyko istotnie wzrosła i na początku drugiego kwartału aktywa amerykańskie zaczęły oferować coraz lepszy stosunek zysku do ryzyka. Sektor technologiczny w następstwie tych wydarzeń dotknęła przecena o skali porównywalnej do bessy z 2022 roku czy tej z okresu pandemii. Spozycjonowanie spadło do kilkunastoletnich minimów.

Warto dziś zadać sobie kilka strategicznych pytań: co jeśli Japonia (3. największa gospodarka świata), Indie (5. największa) oraz kraje Azji Południowo-Wschodniej faktycznie podejmą w najbliższych tygodniach rozmowy handlowe z USA? Co w przypadku gdy Kanada, Meksyk i kraje Ameryki Południowej również usiądą do stołu negocjacyjnego? Obserwujemy również rosnącą presję ze strony przedstawicieli europejskiego biznesu, którzy naciskają na lokalne rządy (m. in. we Francji) w celu osiągnięcia porozumienia. Czy wystarczy, by jeden z dużych graczy – np. Japonia lub Indie – podpisał umowę, aby rynki potraktowały to jako sygnał, że szanse na znalezienie rozwiązania rosną? A jeśli USA i Chiny ostatecznie nie osiągną porozumienia – czy Chiny znajdą się w jeszcze większej izolacji?

Nie jest wykluczone, że świat (poza Chinami) wyjdzie z tego procesu w lepszej kondycji niż wcześniej – wbrew dominującym narracjom. Obecny sentyment inwestorów jest na tyle negatywny, że nawet niewielki ruch jest w stanie doprowadzić do korekcyjnego odbicia. Od tygodnia obserwujemy masowe delewarowanie ze strony inwestorów instytucjonalnych, którzy redukują ryzyko w portfelach, pozbywając się zarówno obligacji korporacyjnych, jak i akcji.

Po kilku znakomitych miesiącach, akcje europejskie oraz chińskie przestały dotrzymywać kroku odpowiednikom zza oceanu. Od początku roku obserwowaliśmy gigantyczny przepływ kapitału ze Stanów Zjednoczonych w kierunku reszty świata. Trend ten zaczął hamować po przyjęciu reformy fiskalnej przez Niemcy. Relatywne wyniki akcji USA na tle papierów europejskich uległy normalizacji – obecnie oczekujemy kontynuacji tej tendencji. Silne zacieśnienie warunków finansowania w Europie w następstwie wzrostu rentowności w odpowiedzi na ogłoszony pakiet fiskalny to sytuacja analogiczna do tej z USA z przełomu roku. W rezultacie czeka nas prawdopodobnie okres słabszych danych makro i normalizacja optymizmu.

W trwającą od miesiąca korektę na rynku amerykańskim subfundusz wchodził z ok. 25-procentowym udziałem akcji. Wraz z pogłębianiem spadków sukcesywnie zwiększaliśmy udział instrumentów udziałowych, by w pierwszych tygodniach kwietnia osiągnąć poziom 40%. Nasze zakupy koncentrujemy głównie na rynku amerykańskim, ze szczególnym uwzględnieniem spółek technologicznych. Obserwujemy również podwyższoną nerwowość na rynku europejskich obligacji korporacyjnych, którą wykorzystujemy do odbudowy pozycji w najciekawszych emitentach.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

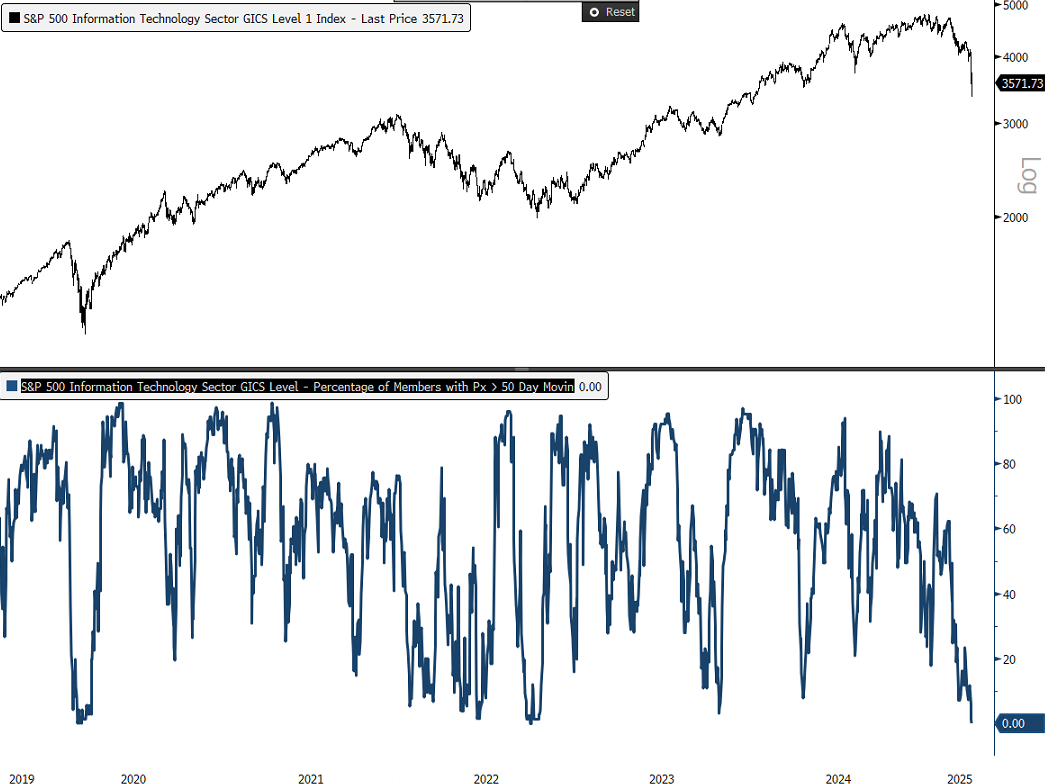

Wykres nr 1: odsetek spółek z sektora technologicznego, których notowania znajdują się powyżej 50-dniowej średniej na zamknięcie 07.04 wyniósł zero. Tyle ile na dnie bessy 2022, czy w szczycie pandemicznej paniki :

Źródło: opracowanie własne QUERCUS TFI

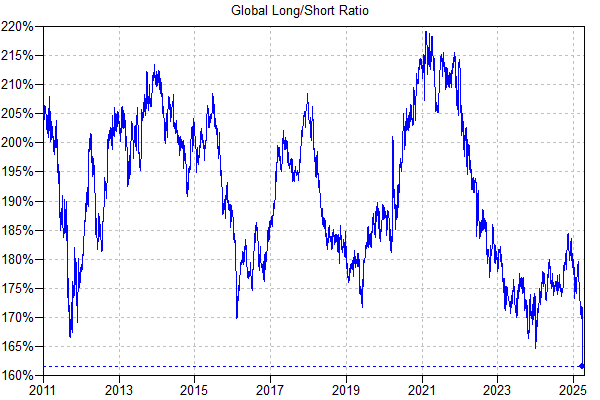

Wykres nr 2: stosunek długich pozycji do krótkich globalnych funduszy – najniższy poziom w historii – niespotykana ostrożność i pesymizm:

Źródło: Goldman Sachs Prime Brokerage

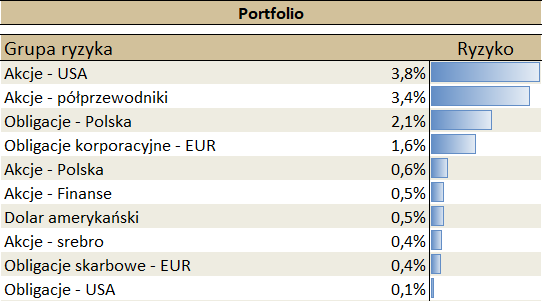

Ekspozycja subfunduszu na grupy ryzyka

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.