Wynik subfunduszu QUERCUS Global Balanced w maju wyniósł +5,54%. Poprawa danych makroekonomicznych, solidne wyniki spółek i nadzieja na odwilż w relacjach USA-Chiny sprawiły, że S&P 500 zanotował największy wzrost od 18 miesięcy (+6,3%). Obserwowaliśmy również zawężenie spreadów kredytowych po nerwowym kwietniu. Mamy zatem za sobą bardzo udany miesiąc dla większości klas aktywów, co udało nam się bardzo skutecznie wykorzystać.

Zgodnie ze scenariuszem zarysowanym w poprzednich miesiącach, do odbicia na rynkach wystarczyła perspektywa deeskalacji w obszarze handlu. 8 maja podpisano wstępną umowę handlową z Wielką Brytanią, a kilka dni później na rynki trafiła informacja o 90-dniowym obniżeniu ceł na towary z Chin. Pod koniec maja Sąd Federalny stwierdził również, że część ceł wprowadzonych wcześniej przez Prezydenta Trumpa (tzw. IEEPA) jest niezgodna z prawem. Oczywiście, administracja ma możliwość prowadzenia polityki handlowej przy użyciu innych narzędzi. Inwestorzy reagują jednak na kolejne groźby Trumpa z dużo większym dystansem, zakładając że i tak zostaną ostatecznie złagodzone. W rezultacie mamy za sobą najlepszy maj dla amerykańskich akcji od 35 lat.

Równocześnie rośnie presja na amerykański rynek długu skarbowego. Agencja Moody’s obniżyła rating USA do poziomu Aa1, a trwająca w Kongresie debata nad ustawą podatkową wzmacnia obawy o przyszłą trajektorię budżetu. Projekt ustawy, zakładającej m.in. przedłużenie obniżek podatkowych z pierwszej kadencji Trumpa, przeszedł przez Izbę Reprezentantów większością zaledwie jednego głosu. Jednocześnie, z obiecanych przez Elona Muska 2 bilionów oszczędności faktycznie przegłosowano zaledwie 9 miliardów (0,5%). Amerykański deficyt fiskalny jest na dobrej drodze, by osiągnąć poziom 7%, co stanowi niespotykaną wartość poza okresami recesji. W połączeniu z odwilżą handlową i zmniejszeniem szans na rychłą recesję poskutkowało to wzrostem rentowności papierów 30-letnich do poziomu ponad 5%.

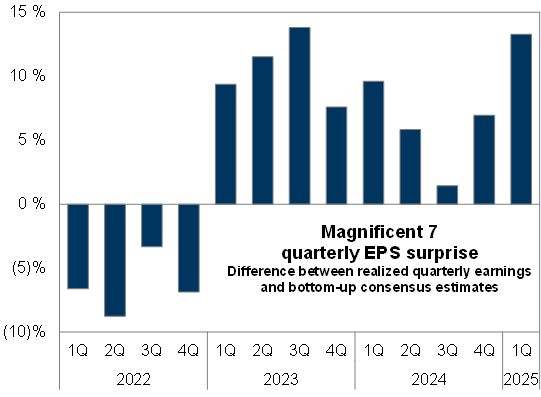

Mamy również za sobą sezon wyników w USA, który po raz kolejny pokazał niesamowitą siłę gigantów technologicznych. Wyśmiewana jeszcze miesiąc temu „wspaniała siódemka” zaraportowała wzrost zysków o +28% r/r przy zaledwie +9% r/r dla pozostałych 493 komponentów indeksu S&P500. Choć dynamika nie dorównuje już historycznym rekordom (+35% w 2023 i +36% w 2024), ich przewaga fundamentalna na ten moment pozostaje bezkonkurencyjna. Tegoroczna stopa zwrotu z indeksu Nasdaq 100 wyszła ponownie nad kreskę. Jeśli zostanie to utrzymane do końca roku, rynek zanotowałby 16. wzrostowy rok w ostatnich 17 latach.

Podsumowując, obserwujemy w tej chwili wspinaczkę po ścianie strachu – spready kredytowe i zmienność spadają, ale uwagę inwestorów przyciągają negatywne nagłówki informacyjne. Mają one jednak stopniowo coraz krótszy wpływ na rynek. Niedoważenie niektórych inwestorów instytucjonalnych wciąż wskazuje na spore zasoby kapitału, który mogą trafić w rynek w najbliższych tygodniach. Będziemy monitorować oznaki wzmożonego zainteresowania spekulacyjnymi obszarami rynku, co byłoby sygnałem wejścia fali wzrostowej w dojrzalszą fazę. Pierwsze sygnały euforii (jak np. wykładniczy wzrost Coreweave’a) są już widoczne, jednak jest jeszcze nieco za wcześnie, by mówić o przegrzaniu rynku.

Nadal utrzymujemy podwyższone zaangażowanie w segmencie amerykańskich akcji technologicznych, jednak stopniowo dążymy do neutralnej pozycji w instrumentach udziałowych (ok. 30-35%). Duration funduszu pozostaje ograniczone – do pozycji w długu skarbowym podchodzimy oportunistycznie i rozgrywamy trend boczny na obligacjach polskich oraz amerykańskich. Nie planujemy na ten moment otwierania pozycji w surowcach.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

Wykres nr 1: od początku maja obserwujemy lepsze zachowanie Mag7 od rynku, co zbiega się z początkiem lata. Te spółki pełnią dziś rolę „defensywnego proxy wzrostowego” – dokładnie czego szukają inwestorzy w okresie utrzymującej się niepewności.

Wyniki kwartalne zaskoczyły in plus najmocniej od 3Q 2023

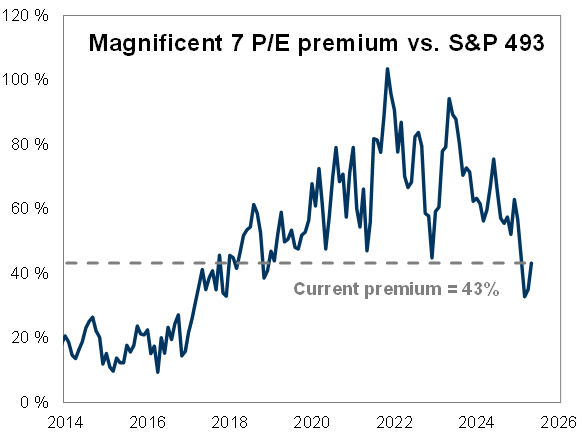

Wykres nr 2: tymczasem premia na mnożniku P/E fwd jest najniższa od lat pomimo tego,

że letni sezon skupu akcji własnych Mag7 dopiero przed nami

Źródło: Goldman Sachs GIR

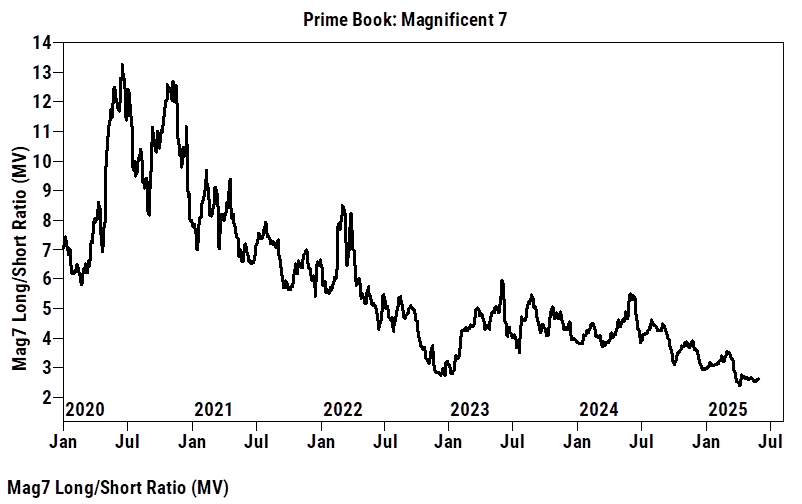

Wykres nr 3: na koniec maja ekspozycja funduszy hedgingowych na spółki Mag7 pozostaje na najniższych poziomach od ponad 5 lat

Źródło: GS Prime Brokerage

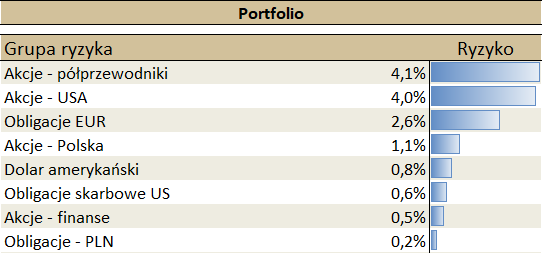

Ekspozycja subfunduszu na grupy ryzyka

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.