QUERCUS Dłużny Krótkoterminowy

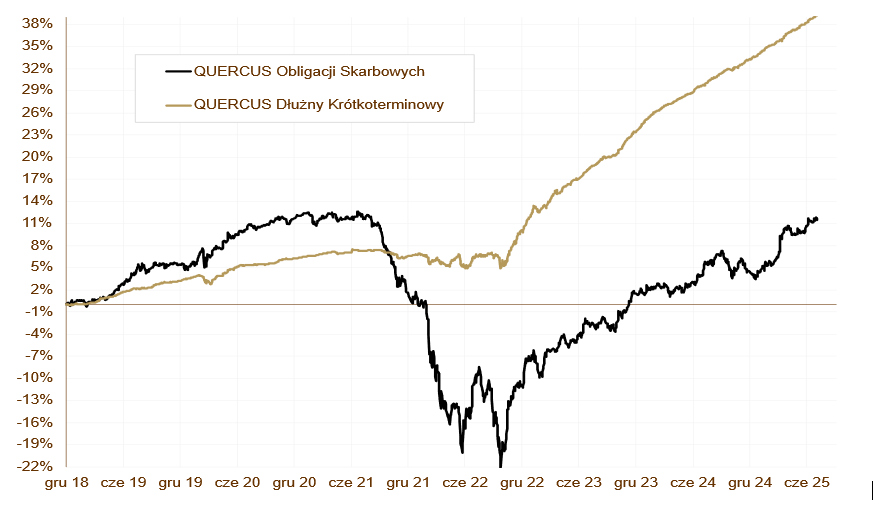

Subfundusz QUERCUS Dłużny Krótkoterminowy zyskał w lipcu 0,74% i kontynuował swoją fenomenalną passę rozpoczętą jeszcze w 2022 roku. Ostatnie miesiące zawsze kończyły się zyskami. Od początku roku wynik wynosi już 4,55%. Nasza prognoza zysku w przedziale 6-7% wydaje się niezagrożona. Rezultat osiągnięty przez nasz portfel jest jednym z najwyższych w swojej grupie porównawczej. Lipcowy wynik ma związek głównie z poprawą sentymentu do zmiennokuponowych obligacji skarbowych oraz obligacji korporacyjnych. Słabiej tym razem zachowywały się instrumenty indeksowane inflacją.

Aktywa Subfunduszu cały czas rosną. QDK jest jednym z beneficjentów napływu środków do branży TFI. Tego typu produkt może być wykorzystywany jako alternatywa dla depozytów bankowych, bądź jako stabilna, płynna część zdywersyfikowanego portfela inwestycyjnego. Nadal główny składnik lokat stanowią zmiennokuponowe obligacje skarbowe. Udział obligacji indeksowanych inflacją wynosi kilkanaście procent. Dopełnieniem portfela są obligacje korporacyjne. Tu główny nacisk kładziemy na liderów w swoich branżach oraz podmioty z udziałem Skarbu Państwa w akcjonariacie. Fundusz ma zabezpieczone ryzyko walutowe, a ryzyko zmienności (duration) wynosi ok. 1,2 roku.

QUERCUS Obligacji Skarbowych

Dobry miesiąc ma za sobą subfundusz QUERCUS Obligacji Skarbowych. W lipcu zyskał 0,67%. Wynik od początku roku wynosi obecnie aż 6,95%, co czyni nasz produkt trzecim najlepszym w swojej grupie porównawczej zgodnie z klasyfikacją portalu Analizy Online. Subfundusz inwestuje tylko i wyłącznie w obligacje skarbowe i gwarantowane przez Skarb Państwa. Gros funduszu stanowią instrumenty długoterminowe, stąd wyniki za ostatnie okresy są znacznie powyżej benchmarku – Treasury BondSpot Poland. Jako uzupełnienie portfela występują zagraniczne obligacje skarbowe oraz instrumenty o mniejszym ryzyku, jak obligacje indeksowane inflacją.

Ostatnie tygodnie podtrzymały sezonowe wzorce. Lipiec zawsze był wzrostowy i nie inaczej było w tym roku. Bardzo dobre zachowanie stałokuponowych obligacji skarbowych zostało nieznacznie pogorszone przez obligacje inflacyjne, które w lipcu cechowały się ujemną indeksacją. Początek miesiąca to mocne wzrosty cen długu w związku z nieoczekiwaną obniżką stóp procentowych. Druga część lipca przyniosła uspokojenie, a nawet lekkie wzrosty rentowności pod wpływem rynków bazowych. Ryzyko portfela, mierzone wskaźnikiem duration, wyniosło na koniec miesiąca ok. 5,6 roku.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydarzenia rynkowe

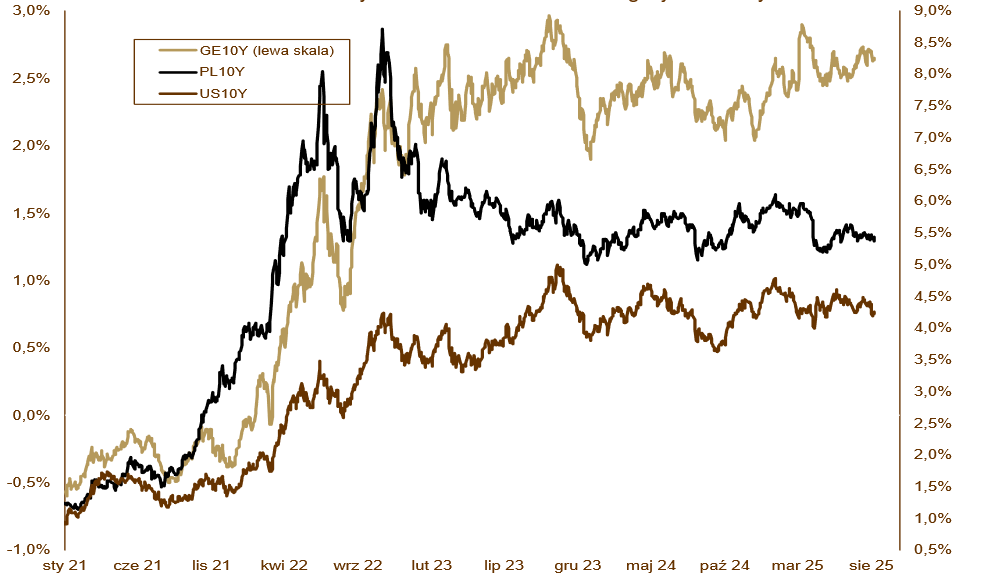

Lipiec przyniósł eskalację napięć na linii Donald Trump – Jerome Powell, która napędziła spekulacje odnośnie niezależności amerykańskiego banku centralnego. Na swojej konferencji przewodniczący Fed podkreślił spowolnienie wzrostu gospodarczego w pierwszej połowie roku i dał do zrozumienia, że obserwuje sytuację na rynku pracy. Mimo sprzeciwu dwóch członków FOMC, amerykański bank centralny pozostawił stopy na niezmienionym poziomie. Zwolennicy obniżek mogli poczuć satysfakcję zaledwie dwa dni później (1 sierpnia), kiedy opublikowany został raport o rynku pracy za lipiec. Wskazał on na postępujące hamowanie zatrudnienia w USA, które obejmuje coraz szerszy zakres branż, również cyklicznych. Na dodatek potężnym rewizjom w dół zostały poddane dane z poprzednich miesięcy. Daleko nam do stwierdzenia, że tego typu zmiany są efektem manipulacji. Rynek zaczął jednak podchodzić do danych gospodarczych z dużym sceptycyzmem. I tak jak lipiec był pod presją sprzedających (rentowności amerykańskich 10-letnich obligacji wzrosły z 4,23% do 4,38%), tak początek sierpnia przynosi odwilż. Ceny obligacji wróciły do poziomów z końcówki czerwca. W lipcu Ministerstwo Finansów przeprowadziło trzy przetargi obligacji skarbowych, skierowane do inwestorów instytucjonalnych. Wszystkie zakończyły się sukcesem, ponieważ popyt znacznie przekraczał podaż. W sumie uplasowano 30 mld PLN. Oprócz standardowego zestawu (2, 5 i 10 lat) nabywców znalazły także obligacje zmiennokuponowe, indeksowane inflacją i długoterminowe, bo zapadające aż w 2047 roku. Rentowności polskich obligacji nieznacznie spadły: 10-letnie papiery skarbowe zakończyły miesiąc na poziomie 5,47%, 5-letnie na poziomie 4,90%, a rentowność 2-latek wyniosła 4,34%. Krzywa lekko wystromiła się – rentowności krótszych obligacji spadły mocniej niż długich. To pokłosie obniżki stóp procentowych, która miała miejsce w pierwszych dniach lipca.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

Dane makroekonomiczne zaprezentowane w lipcu pozostawiają wiele do życzenia. Produkcja przemysłowa spadła o 0,1%, a sprzedaż detaliczna wzrosła tylko o 2,2% rok do roku. Produkcja budowlano-montażowa odbiła o 2%. Nadal spada zatrudnienie, a wzrost wynagrodzeń wyniósł 9%. Stopa bezrobocia podskoczyła do 5,2%, co zazwyczaj nie zdarza się w wakacje. Wskaźnik PMI nadal utrzymuje się poniżej neutralnej granicy 50. Inflacja konsumencka wyniosła w lipcu 3,1%, co było odczytem powyżej prognoz, ale oznacza solidny spadek w stosunku do czerwca. Druga połowa roku przyniesie dalszą dezinflację. Na lipcowym posiedzeniu RPP nieoczekiwanie obniżyła koszt pieniądza i główna stopa procentowa wynosi obecnie 5%. Następnych ruchów należy oczekiwać już we wrześniu.

Perspektywy

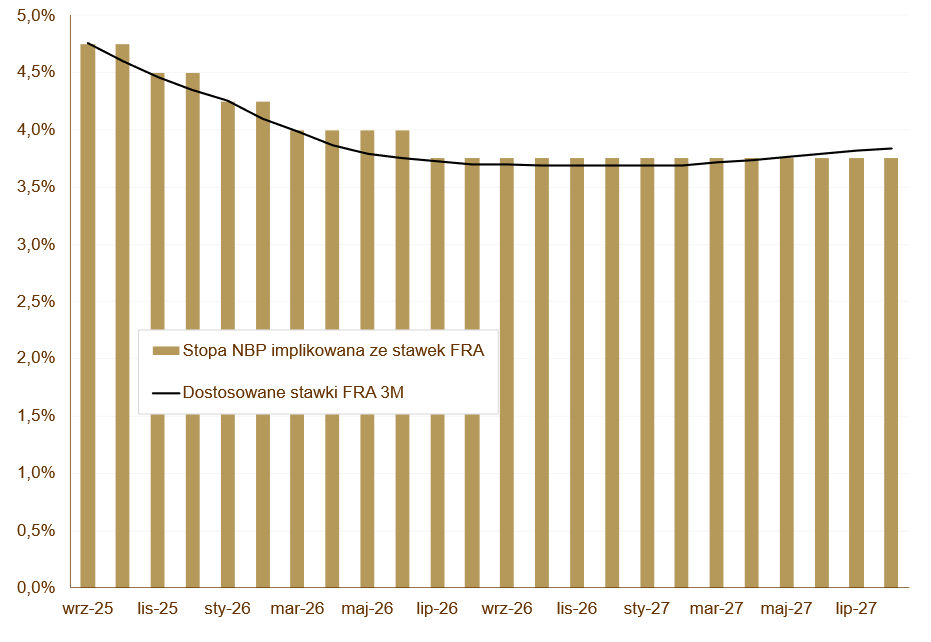

Historycznie, okres luzowania monetarnego jest najlepszym momentem do zajęcia pozycji na rynku długu. Zyski powinny generować się „same” wraz z kolejnymi obniżkami kosztu pieniądza, a najwięcej zyskają instrumenty długoterminowe. Tych najwięcej jest w funduszu QUERCUS Obligacji Skarbowych. QUERCUS Dłużny Krótkoterminowy czerpie i nadal będzie czerpał z wysokich stawek WIBOR, ponieważ konstrukcja kuponu zakłada opóźnienie w dostosowaniu do faktycznego kosztu pieniądza po obniżkach RPP. Ten fundusz powinien wygenerować znacznie wyższą stopę zwrotu niż lokaty bankowe.

WYKRES 3. Implikowana stopa referencyjna NBP.

Mariusz Zaród

Zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótkoterminowy

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Dłużny Krótkoterminowy i QUERCUS Obligacji Skarbowych (dalej: „Subfundusze”) są subfunduszami QUERCUS Parasolowy SFIO i nie są subfunduszami rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszach, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.