Wynik subfunduszu QUERCUS Global Balanced w sierpniu wyniósł +0,84%, a stopa zwrotu od początku roku to już +12,46%. Umiarkowane wystąpienie J. Powella na konferencji w Jackson Hole w połączeniu z dobrymi wynikami spółek za Q2 dają solidne podstawy aby sądzić, że pozytywne trendy na rynkach akcyjnych zostaną utrzymane.

Początek sierpnia był nieco bardziej nerwowy za sprawą raportu o amerykańskim zatrudnieniu. Słabe dane oraz istotne rewizje odczytów z poprzednich miesięcy znacząco pogorszyły percepcję tamtejszego rynku pracy. Dodatkowo, inwestorzy nie mieli problemów ze znalezieniem wymówki do redukcji ryzyka. Nadchodzące wyniki nVidii, podwyższone wyceny akcji czy konferencja J. Powella w Jackson Hole sprawiły, że sentyment wśród inwestorów instytucjonalnych był raczej umiarkowany. Ostatecznie, żadne z ryzyk się nie zmaterializowało. Przewodniczący Fed nie tylko nie wystraszył rynków, ale też otwarcie przyznał, że coraz mocniej obawia się o kondycję amerykańskiego rynku pracy i dopuszcza obniżki stóp. Równocześnie byliśmy świadkami coraz większej ingerencji administracji Trumpa w politykę monetarną. Próba odwołania Lisy Cook oraz giełda nazwisk następcy Powella sprawiły, że rynek wycenia łącznie pięć obniżek stóp na przestrzeni następnego roku (do poziomu 3.00-3.25).

Obawy o niezależność amerykańskich władz monetarnych doprowadziły jednocześnie do wzrostu oczekiwań inflacyjnych. Krzywa dochodowości uległa wystromieniu: krótkie obligacje, zależne głównie od stopy Fed, zanotowały spore umocnienie, podczas gdy długie papiery, wrażliwe na oczekiwany wzrost, inflację i podaż długu, zachowywały się znacznie słabiej. Dobrze radziły sobie również metale szlachetne: złoto wybiło się z trwającej od kwietnia konsolidacji, spore wzrosty zanotowało również srebro. Wskaźniki zaangażowania inwestorów finansowych w te aktywa pozostają dalekie od euforii dając przestrzeń do kontynuacji wzrostów. Za dotychczasowe wzrosty odpowiadają przede wszystkim banki centralne realokujące swoje zapasy w stronę złota.

Długo wyczekiwany raport nVidii również nie dał rynkom powodu do wyprzedaży. Same wyniki były nieznacznie lepsze od oczekiwań, jednak optymistyczna prognoza i komentarze zarządu potwierdziły, że rewolucja AI nie zwalnia. Dostawy najnowszej generacji chipów Blackwell osiągnęły już niemal docelowy poziom, a ich następca trafi do produkcji w przyszłym roku. Jednocześnie trudno mówić o skrajnym optymizmie: wycena spółki wciąż zakłada cykliczne hamowanie wyników w 2027 roku, a mnożniki dochodowe znajdują się nieco poniżej historycznych median. Wyniki raportowali również przedstawiciele gigantów technologicznych z Chin. Inwestorzy docenili wysiłki Tencenta i Alibaby na polu AI i ich rosnącą rolę w kreowaniu ekosystemu tej dziedziny w Państwie Środka. Warto odnotować silne i przeoczone przez większość inwestorów zachowanie indeksów MSCI China (+30% YTD) czy indeksu małych i średnich spółek (+48% YTD).

Nadal odnosimy wrażenie, że spora część inwestorów podchodzi do rynku z rezerwą. Ilość krótkich pozycji na spółkach indeksu S&P500 jest podwyższona (średnio ok. 2.3%), a w komentarzach pojawiają się obawy o słabą, wrześniową sezonowość. Fundamenty rynku pozostają jednak solidne. Zyski amerykańskich spółek (EPS) urosną w tym roku o kilkanaście procent, a w 2026 roku pokażą podobną dynamikę. Jednocześnie Fed przechodzi powoli w tryb mocnego luzowania polityki pieniężnej, a administracja wspiera gospodarkę wysokimi deficytami. Nagły wystrzał inflacji, załamanie rynku pracy lub niekontrolowany wzrost rentowności długich obligacji mogłyby doprowadzić do głębszej przeceny. Na ten moment pozostajemy jednak ostrożnymi optymistami.

Udział akcji w subfunduszu wynosi około 30%. Portfel obligacji korporacyjnych charakteryzuje się większą płynnością i jakością kredytową względem początku roku. Duration portfela dłużnego wynosi obecnie 2,3 roku, dopuszczamy jednak jego taktyczne zwiększenie lub zmniejszenie o ok. 1 rok.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

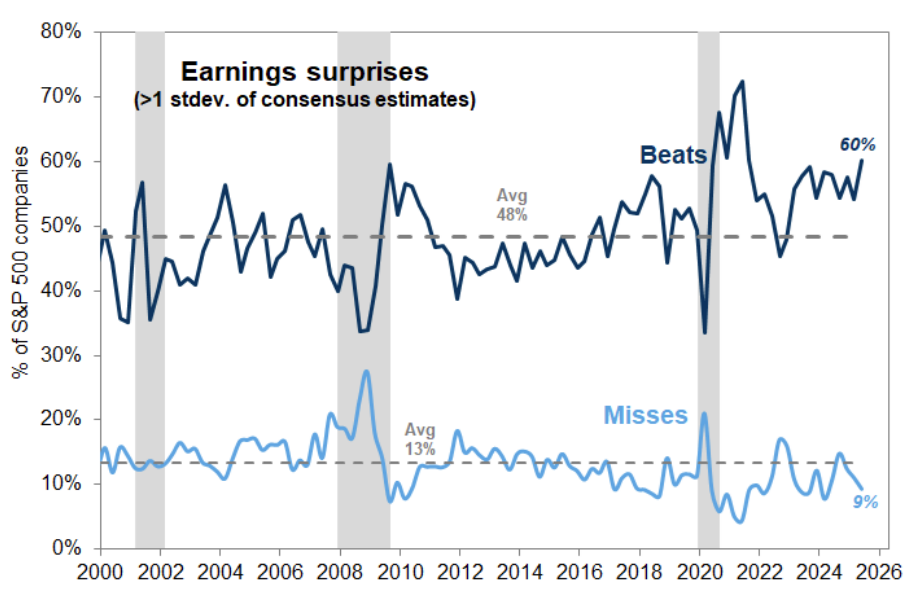

Wykres nr 1: na sam koniec sezonu wyników w USA odsetek pozytywnych (>1 odchylenie standardowe ponad konsensus)

zaskoczeń odbił do 60% - najwyżej od 2020 roku:

Źródło: Goldman Sachs Global Investment Research

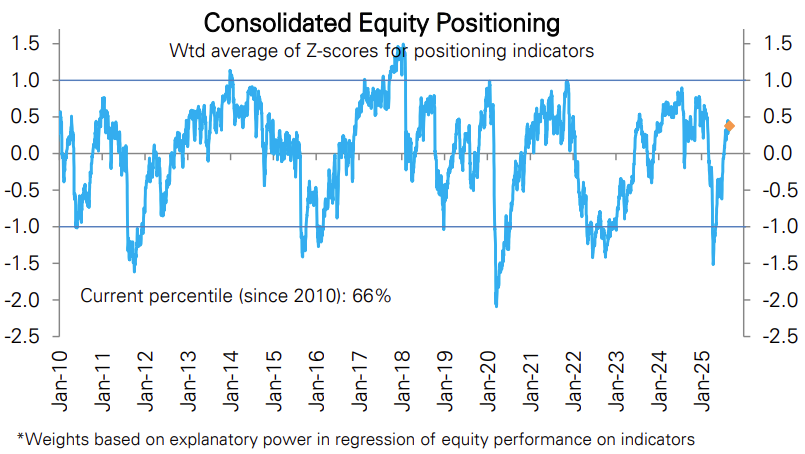

Wykres nr 2: po silnym odbiciu rynków od dołków z początku kwietnia,

pozycjonowanie znajduje się raptem nieco powyżej długoterminowej średniej:

Źródło: Deutsche Bank Asset Allocation

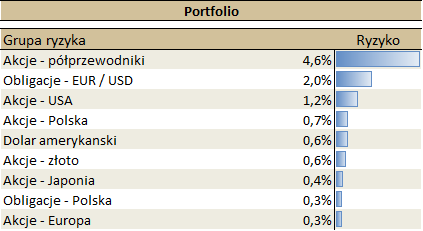

Ekspozycja subfunduszu na grupy ryzyka

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.