Wynik subfunduszu QUERCUS Global Balanced w grudniu wyniósł +0,9%, a stopa zwrotu wypracowana w całym 2025 roku to +20,2%. Trafna selekcja spółek pozwoliła na osiągnięcie bardzo dobrego wyniku w ostatnich tygodniach mimo niewielkich spadków na rynku amerykańskim. Subfundusz zakończył rok rekordowym poziomem jednostki uczestnictwa.

Długotrwałe efekty amerykańskiego shutdownu ciążyły rynkom jeszcze w pierwszych tygodniach grudnia. Inwestorzy przez długi czas byli pozbawieni wielu kluczowych danych makroekonomicznych, a pierwszy ważny raport został opublikowany dopiero 18 grudnia (CPI za listopad). Mimo sporego, pozytywnego zaskoczenia (2.7% vs 3.1% konsensus), reakcja rynku była raczej stonowana. Ekonomiści dość ostrożnie wypowiadają się o dokładności danych i założeń przyjętych na czas shutdownu, spodziewając się odwrócenia pozytywnego trendu w kolejnych odczytach. W międzyczasie swoje posiedzenie odbył amerykański FOMC, decydując m. in. o obniżce stóp o 25pb do 3.50-3.75%. Członkowie komitetu nie byli jednomyślni – dwóch członków optowało za utrzymaniem stóp, a nominowany przez prezydenta Trumpa S. Miran głosował za większym cięciem. Wskazuje to na coraz bardziej jastrzębie nastawienie FOMC, nieco na przekór presji ze strony amerykańskiego prezydenta.

Obligacje USA od kilku tygodni znajdują się pod presją dużej podaży i silnej gospodarki. Zrewidowany odczyt PKB za trzeci kwartał wyniósł 4.3%, a część źródeł wskazuje na dalsze przyspieszenie w okolice 5%. 10-latka skończyła rok z rentownością na poziomie 4.17%, a dłuższe tenory zbliżają się już do 5%. Relatywnie dobrze radzą sobie krótkie papiery, mocno uzależnione od stopy Fed – obligacja dwuletnia zamknęła rok na poziomie 3.47%. Takie środowisko jest sprzyjające dla sektora bankowego, ale ciąży cyklicznym sektorom gospodarki. Słabo zachowywały się również papiery niemieckie. Rentowność Bunda zbliżyła się do trzech procent, odzwierciedlając wyższe deficyty budżetowe i lepsze perspektywy gospodarcze ze strefy Euro.

Akcje amerykańskie zakończyły grudzień na minimalnych minusach, zarówno w przypadku indeksu S&P500 jak i Nasdaqa. Mimo pozornego spokoju na poziomie szerokiego rynku, w poszczególnych sektorach doszło do znacznych przetasowań. Na przestrzeni całego roku narrację dominowały raczej największe spółki technologiczne, jednak w grudniu musiały one ustąpić pola sektorowi surowcowemu (+2%) oraz finansowemu (+3%). Dobrze zachowywały się również spółki przemysłowe (+1.1%), a na dole tabeli znalazły się wrażliwe na rentowności spółki użyteczności publicznej (-5.3%) oraz nieruchomości (-2.8%). Na tym tle bardzo dobrze wyglądały spółki spoza USA. Rynki wschodzące zakończyły świetny rok (+31%) imponującym wynikiem w grudniu (+3%) – podobnie zresztą jak Europa. Pozwala to stwierdzić, że mimo silnych stóp zwrotu S&P 500 i głośnych debat o bańce AI, rok 2025 należał do akcji spoza Stanów Zjednoczonych.

Swój imponujący rajd kontynuowały również metale szlachetne. Rosnąca nieufność do polityki Stanów Zjednoczonych, luźna polityka fiskalna i monetarna oraz rosnący popyt przemysłowy sprawiły, że złoto zamknęło rok wynikiem +65%, a srebro +147%. Silne były również metale przemysłowe. Liczymy się z możliwością większych korekt na poszczególnych surowcach, jednak na ten moment nie spodziewamy się trwałego trendu spadkowego. Największym przegranym roku była ropa naftowa, która zanotowała 20-procentowe obsunięcie. Ze szczególną uwagą patrzymy na ten segment rynku – jakiekolwiek odbicie mogłoby negatywnie wpłynąć na inflację i postawić łagodne banki centralne w trudnej sytuacji.

Udział akcji w subfunduszu wynosi około 35%. Na początku roku przychylniej patrzymy na akcje europejskie i rynki wschodzące. Duration portfela dłużnego wynosi 3 lata i koncentruje się na długoterminowych obligacjach skarbowych w USA. Nie mamy obecnie pozycji w surowcach, jednak nie wykluczamy jej zajęcia w najbliższych tygodniach w przypadku poważniejszej korekty rynkowej.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

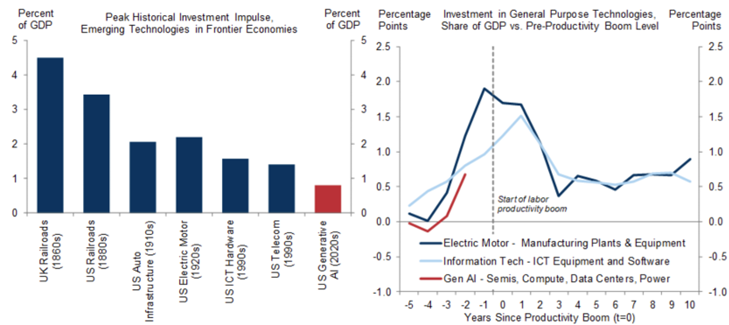

Wykres nr 1: historycznie globalne cykle inwestycyjne poprzedzały boom w produktywności:

Źródło: Goldman Sachs Global Investment Research

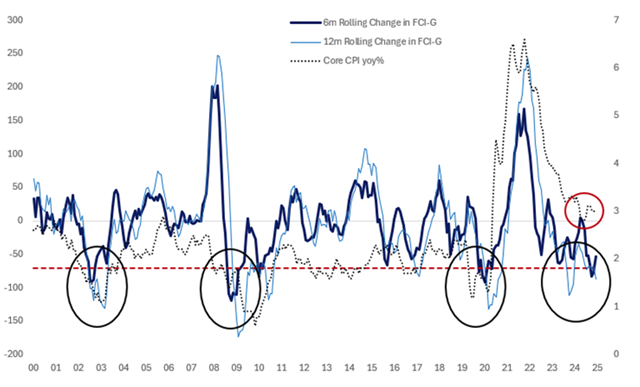

Wykres nr 2: luzowanie polityki przez Fed w warunkach wzrostu gospodarczego to typowo dobry okres dla ryzyka:

Źródło: Citadel Securities

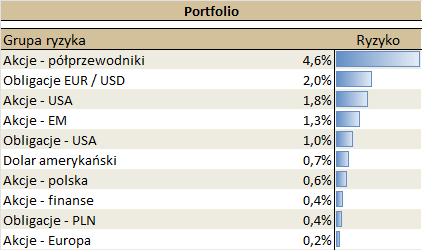

Ekspozycja subfunduszu na grupy ryzyka

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.