Wynik subfunduszu QUERCUS Global Balanced w kwietniu 2026 wyniósł +6,4%, a stopa zwrotu od początku roku to +6,9%. Zwiększenie ryzyka w trakcie marcowej korekty pozwoliło na skuteczne wykorzystanie rynkowego odreagowania. Mimo, że udział akcji w portfelu oscyluje w okolicach 30-35%, subfundusz notuje w tym roku lepszy wynik niż S&P 500, MSCI World, czy indeksy obligacji skarbowych lub korporacyjnych.

Skala odbicia ryzykownych aktywów w kwietniu była niezwykle imponująca, chociaż inwestorzy nie są jeszcze w pełni przekonani, że kryzys irański został w pełni zażegnany. Rynek akcji rósł na fali optymistycznych informacji z segmentu AI, jednak obligacje skarbowe i surowce nadal wskazują na ryzyko podwyższonej inflacji. Indeks S&P 500 zyskał w kwietniu 10.4%, notując najlepszy miesiąc od listopada 2020. Jeszcze bardziej spektakularnie wyglądało odbicie Nasdaqa, które przekroczyło 15% i pozwoliło na osiągnięcie nowych, historycznych szczytów. Rynkowy optymizm był szeroki i wsparł również mniejsze spółki, chociaż niekwestionowanym liderem był segment technologiczny ze szczególnym uwzględnieniem półprzewodników. Indeks Philadelphia Semiconductor (SOX) zyskał w kwietniu niemalże 40%, a świetne zachowanie Hynixa, Samsunga i TSMC napędziło też wzrosty w Korei oraz na Tajwanie.

Sentyment w segmencie AI jest obecnie dość mocno rozgrzany, chociaż na przestrzeni ostatnich tygodni optymiści dostali wiele argumentów do kontynuacji wzrostów. Przecieki o skuteczności modelu Mythos stworzonego przez Anthropica przywróciły wiarę w błyskawiczny rozwój technologii LLM. W ramach zamkniętych testów, Mythos pozwolił na załatanie 423 podatności w popularnej przeglądarce Firefox – niemal 20 razy więcej niż wynosiła dotychczasowa średnia miesięczna. Nowa generacja modeli kompletnie zmienia podejście do cyberbezpieczeństwa, ale ich możliwości znacznie wykraczają poza obszar IT. W ostatnich tygodniach obserwujemy również gwałtowny wzrost wykorzystania mocy obliczeniowej przez istniejące, publiczne wersje AI. Dostępność chipów Nvidii jest niemalże zerowa, a stawki za ich wynajem na rynku spot osiągają rekordowe poziomy. Podobna narracja płynie z konferencji wynikowych amerykańskich czempionów technologicznych. Tempo wzrostu segmentów chmurowych wyniosło ok. 28% r/r w Amazonie, 40% w Microsofcie oraz ponad 60% w Google’u. Planowane nakłady kapitałowe na bieżący rok wzrosły już do 700 mld dolarów, a w 2027 mamy zobaczyć kolejne przyspieszenie.

Rynkowe nastroje wsparła również deeskalacja napięć na linii USA – Iran, chociaż ciężko w tym przypadku mówić o pełnej normalizacji. Ogłoszenie dwutygodniowego zawieszenia broni i częściowe otwarcie Cieśniny Hormuz doprowadziło do mocnej przeceny ropy naftowej i napędziło wzrosty akcji. Inwestorzy zdają sobie jednak sprawę, że przywrócenie równowagi na fizycznym rynku surowcowym może potrwać znacznie dłużej. Saudi Aramco podniosło oficjalne ceny ropy Arab Light dla odbiorców Azjatyckich do rekordowych poziomów. Mimo wysokiej zmienności, grudniowe kontrakty na ropę Brent nadal utrzymują się powyżej poziomu 85 USD, co może stanowić istotny problem dla krajów europejskich w końcówce roku.

Oczekiwania inflacyjne stanowiły spore wyzwanie dla rynku długu i ograniczyły pole manewru Fedu w zakresie obniżek stóp. Inflacja Core PCE osiągnęła poziom 3.2% r/r, co stanowiło najwyższy odczyt od 2023 roku. Amerykańskie obligacje 10-letnie zbliżyły się do poziomu 4.4%, a europejskie papiery po kilku bardzo zmiennych tygodniach zakończyły miesiąc minimalnymi zyskami. Obserwujemy bardzo dużą wrażliwość polskiego długu na zachowanie cen ropy. Kupowanie naszych krajowych obligacji przypomina obecnie zajmowanie krótkiej pozycji w kontraktach na Brent – do obu tych pozycji podchodzimy tradingowo, rozgrywając trend boczny. W miarę spokojnie zachowuje się za to rynek obligacji korporacyjnych. Spread kredytowy dla amerykańskich papierów high yield zakończył miesiąc w okolicach 2.8%, a dla papierów o ratingu BBB wyniósł on ok. 1%.

Udział akcji w funduszu pozostaje nieco poziomu neutralnego, chociaż skala odbicia na wybranych półprzewodnikach skłoniła nas do częściowej realizacji zysków. Duża zmienność na obligacjach skarbowych oraz grudniowych kontraktach na ropę naftową pozwoliła nam na spekulacyjne rozegrania trendu bocznego na obu aktywach. Utrzymujemy pozytywne nastawienie do akcji amerykańskich i spodziewamy się kontynuacji trendu wzrostowego pod warunkiem braku istotnej eskalacji w Iranie. Mimo, że nasz pogląd na rozwój AI pozostaje optymistyczny, to tempo wzrostu niektórych spółek o charakterze spekulacyjnym rodzi ryzyko korekty. Wielu inwestorów rezygnuje z rozgrywania akcji „nudnej” Nvidii, próbując załapać się na paraboliczny wzrost kursów producentów optyki (Lumentum), pamięci (Micron) czy przeżywającego renesans Intela. Wielu prawdziwych liderów hossy pozostaje umiarkowanie wycenionych – dlatego też kładziemy większy nacisk na spółki jakościowe kosztem najbardziej rozgrzanych, rynkowych faworytów.

Piotr Miliński

Zarządzający subfunduszem QUERCUS Global Balanced

Wykres nr 1: Indeks cen wynajmu chipów poprzedniej generacji nVidii (H100) osiągnął nowe rekordy

Źródło: Bloomberg / Ornn

Wykres nr 2: Kurs Sandiska, wiodącego producenta pamięci flash, wzrósł w tym roku o ponad 450%, a w ciągu roku o niemal 3600%. Ceny pamięci nadal gwałtownie rosną, ale historycznie ten rynek był niesamowicie cykliczny i przeżywał drastyczne załamania. Czy tym razem będzie inaczej?

Źródło: Bloomberg

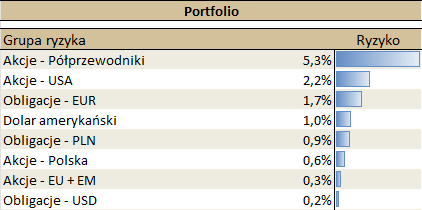

Ekspozycja subfunduszu na grupy ryzyka (stan na koniec kwietnia)

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.