Subfundusz QUERCUS Global Balanced ma za sobą kolejny udany miesiąc, dzięki któremu stopa zwrotu od początku roku osiągnęła poziom +12,3%. Utrzymaliśmy nasze pozycje w amerykańskim segmencie technologii i wybranych spółkach europejskich, co pozwoliło na partycypację w rynkowym odbiciu. Pozytywną kontrybucję do wyniku zanotował również segment dłużny, w którym z powodzeniem rozgrywamy kontynuację trendu bocznego.

Maj był kolejnym silnym miesiącem dla ryzykownych aktywów, a entuzjazm rynków przysłonił nieco mieszany charakter danych makroekonomicznych. Mieszanka nadziei na deeskalację w Iranie oraz gwałtownego przyspieszenia segmentu AI stanowi bardzo skuteczne paliwo do wzrostów. Amerykańskie indeksy ponownie ustanowiły historyczne rekordy. S&P zyskał ponad 5% po serii dziewięciu wzrostowych tygodni, podczas gdy technologiczny Nasdaq 100 umocnił się o 10,5%. Indeksom nie przeszkodziły niepokojące dane inflacyjne. Zarówno szeroki, amerykański CPI (+3,8%) jak i preferowany przez Fed wskaźnik core PCE (+3,3%) znajdują się na podwyższonych poziomach, co zmniejsza szanse na drastyczne luzowanie polityki pieniężnej. Rynek pracy w Stanach nadal zachowuje się stabilnie, a bezrobocie utrzymało się na poziomie 4,3%.

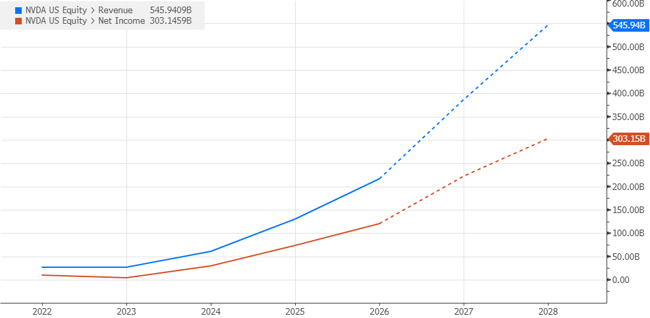

Inwestorzy mogli pozwolić sobie na zignorowanie bardziej jastrzębiego tonu banku centralnego ze względu na kolejne, optymistyczne dane o nakładach kapitałowych w segmencie AI. Wyniki Nvidii nie przyniosły może gigantycznego zaskoczenia, jednak dynamiki wzrostu pozostają imponujące. Przychody spółki przekroczyły w pierwszym kwartale 81 mld USD (+85% r/r), a zyski w całym roku mają szansę przekroczyć 230 mld dolarów. Nie spodziewamy się, że w przyszłym roku ten trend wyhamuje, a przekroczenie granicy 300-320 mld w roku 2027 wydaje się osiągalne. Reakcja rynku była jednak skupiona głównie na mniejszych spółkach z łańcucha dostaw AI, od pamięci, przez optykę, montaż serwerów, aż po zasilanie i chłodzenie centrów danych. Wzrost zysków dla całego indeksu S&P może w tym roku przekroczyć 25%, nawet bez wsparcia Fedu i pomimo szoku energetycznego.

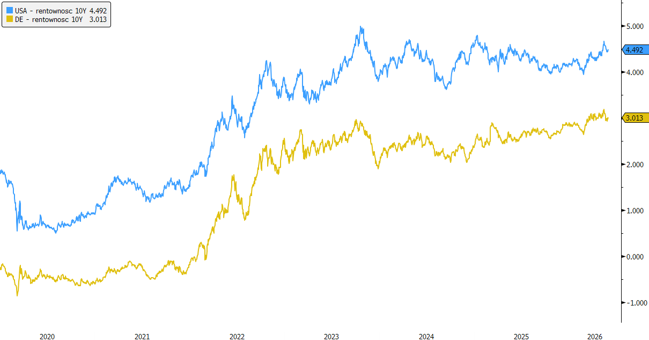

Rynek długu pozostaje w zawieszeniu, chociaż obligacje wykazują dużą podatność na potencjalne szoki inflacyjne. Amerykańska 10-latka zakończyła maj z rentownością ok. 4.44%, a niemieckie papiery zanotowały niewielkie odreagowanie i osiągnęły poziom 2,94%. Spready kredytowe pozostają na niskich poziomach – premia za ryzyko dla obligacji o niższych ratingach kredytowych wynosi ok. 2.6-2.8%. Jest to dość niewielki bufor, który może nie uchronić przed przeceną w przypadku powrotu ryzyka inflacyjnego lub załamania wzrostu gospodarczego.

Nasze nastawienie do segmentu surowcowego jest w tym momencie nieco bardziej oportunistyczne. Rosnące nadzieje na pokój w Iranie doprowadziły do głębokiej przeceny ropy w maju, jednak fizyczny rynek jest jeszcze daleki od normalizacji. Ruch statków w Cieśninie Ormuz pozostaje de facto wstrzymany od początku wojny. Zwiększony eksport amerykańskich producentów i niższy import Chin pozwalają na stabilizację sytuacji, jednak brak porozumienia w następnych miesiącach może wywołać kolejną falę inflacyjną. W tym kontekście z uwagą przyglądamy się długoterminowym kontraktom na ropę naftową (grudzień 2026 lub 2027). Z jednej strony oferują one niższą wrażliwość na sensacyjne ogłoszenia amerykańskiego prezydenta, a jednocześnie pozwalają rozegrać bardziej długotrwały charakter zaburzeń na rynku surowcowym. Ciekawie wygląda również sytuacja miedzi i spółek wydobywczych, chociaż należy pamiętać o dużej korelacji tego segmentu z nastawieniem do światowej rewolucji AI.

Portfel subfunduszu odzwierciedla obecnie nasze umiarkowanie optymistyczne nastawienie do segmentu akcyjnego, jednak zdajemy sobie sprawę, że najbardziej gwałtowna część wzrostów jest prawdopodobnie za nami. Wykorzystujemy rynkowe korekty w poszczególnych segmentach rynku do akumulacji najbardziej preferowanych spółek. Łączny udział instrumentów udziałowych oscyluje w okolicach 30%. Nie mamy obecnie pozycji w surowcach po zyskownym zamknięciu ekspozycji na ropę naftową, choć nie wykluczamy powrotu do tego segmentu. Duration portfela dłużnego wynosi ok. 2.5-2.6 roku i stanowi mieszankę papierów polskich oraz innych emitentów z regionu CEE. Nasze nastawienie do ryzyka stopy procentowej jest oportunistyczne – nie spodziewamy się obecnie długotrwałego trendu spadkowego rentowności, wobec czego aktywnie dopasowujemy portfel dłużny po dużych ruchach rynku.

Piotr Miliński

Zarządzający subfunduszem QUERCUS Global Balanced

Wykres nr 1: Konsensus przychodów i zysków dla Nvidii nie zakłada spowolnienia tempa (przesunięty rok obrotowy: dane oznaczone jako 2027 obejmują okres I 2026 – I 2027)

Źródło: Bloomberg

Wykres nr 2: Rentowności długu w trendzie bocznym – na razie nie widzimy powodu do jego zmiany

Źródło: Bloomberg

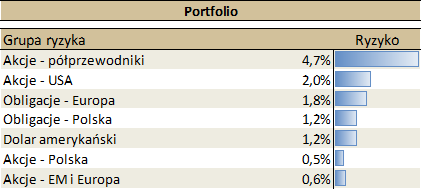

Ekspozycja subfunduszu na grupy ryzyka (stan na koniec maja)

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.