Początek 2026 r. przyniósł kontynuację pozytywnych tendencji z roku poprzedniego. Polskie akcje pozostały hitem inwestycyjnym, zamykając miesiąc na poziomie 124,8 tys. pkt.,+6,5%. Z blue chips nadal najlepiej prezentowały się spółki z udziałem Skarbu Państwa: KGHM (+18%), PGE (+14%) i Orlen (+12%), a najgorzej Dino (-9%) i Allegro (-5%). Szeroki rynek średnich i mniejszych polskich spółek również nie zawiódł. Indeks sWIG80 osiągnął 31,7 tys. pkt., +7,2%. Jeszcze lepiej zachował się mWIG40, który zyskał aż 9,7%, zamykając styczeń nowym rekordem blisko 9,0 tys. pkt. Najjaśniejszymi gwiazdami GPW były m.in. Datawalk (+65%) czy Creotech (+61%). Najbardziej straciły na wartości: Answear (-12%) czy Mirbud (-11%).

Stopa zwrotu z Funduszu w styczniu wyniosła +5,5%. Za ostatnie 12 miesięcy stopa zwrotu z Funduszu wyniosła +23,7%, co uznajemy za solidne wyniki inwestycyjne.

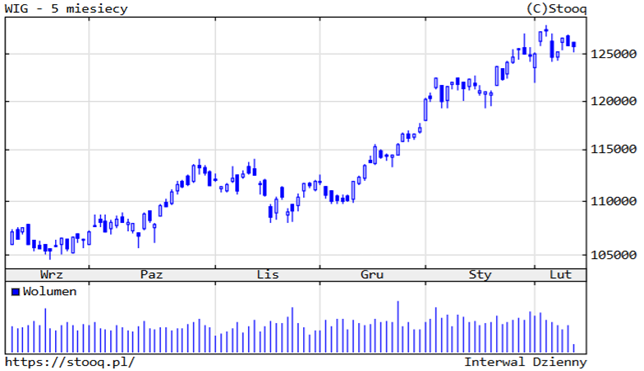

Indeks WIG w styczniu odnotował nowe rekordowe poziomy, blisko 126 tysięcy punktów (wykres poniżej). Z jednej strony tak dobre zachowanie naszego rynku w styczniu statystycznie daje dość optymistyczne wnioski na dalszą część roku. Kiedy w ostatnich dwóch dekadach indeks WIG kończył styczeń zwyżką o co najmniej 6 proc., w pozostałych 11 miesiącach również był na plusie (i dodatkowo zwyżka była najczęściej dwucyfrowa). Z drugiej strony rynek w krótkim terminie wydaje się być mocniej wykupiony technicznie. Oscylator RSI oparty na danych miesięcznych wspiął się na koniec stycznia do 83,6 pkt. Na przestrzeni ostatnich dekad tak silne wykupienie techniczne pojawiło się tylko w trakcie 2006 r.. Silne wykupienie nie oznaczało wcale końca hossy, a cały 2006 r. był mocno na plusie, ale na krótką metę zostało okupione silniejszą korektą - w kolejnym miesiącu indeks WIG spadł o prawie 10 proc.

źródło: stooq.pl

Do końca stycznia utrzymywaliśmy w Funduszu cały czas podwyższone zaangażowanie w akcje, co było dobrą decyzją przez cały 2025 r. i początek 2026 r.. Z końcem stycznia zdecydowaliśmy się na strategiczny ruch ograniczający przejściowo ryzyko akcyjne Funduszu, zmniejszając alokację netto do poziomu bliżej 25-30%, realizując zyski na wybranych pozycjach akcyjnych oraz wykorzystując instrumenty pochodne do zabezpieczenia portfela akcyjnego. Zakładamy przejściowo możliwość wystąpienia korekty na krajowym rynku akcji, stąd ograniczenie ryzyka akcyjnego.

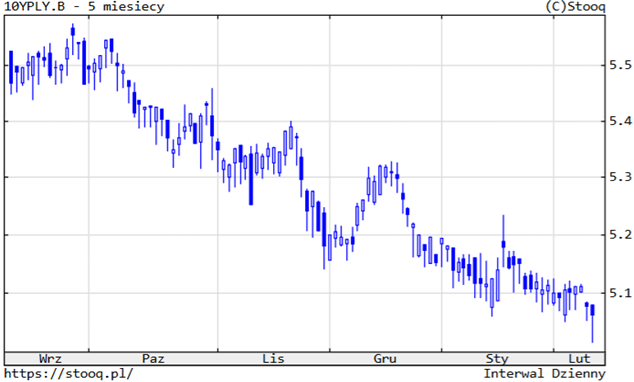

Styczeń był dobrym miesiącem dla krajowych obligacji skarbowych. Na przestrzeni tego okresu rentowność 10-letnich obligacji skarbowych spadła z poziomów około 5,2% w kierunku bliżej 5,1% (wykres poniżej). Do segmentu obligacji skarbowych jesteśmy w dalszym ciągu pozytywnie nastawieni i tutaj utrzymujemy wysoki poziom zaangażowania. Inflacja pozostaje na stosunkowo niskich poziomach i wydaje się być obecnie pod kontrolą. W marcu oczekujemy kolejnej obniżki stóp procentowych przez Radę Polityki Pieniężnej. Dodatkowo w styczniu wykorzystaliśmy przecenę amerykańskich obligacji skarbowych (do poziomu około 4,30% dla 10-letnich obligacji) i zdecydowaliśmy się dodać je do portfela Funduszu.

Rentowność portfela korporacyjnego sukcesywnie się zmniejsza i na przestrzeni 2025 r. widocznie zredukowaliśmy udział tego segmentu w portfelu Funduszu. Obecnie oscyluje on w okolicy 10%.

źródło: stooq.pl

W Polsce, mimo ponad 3 lat hossy, akcje nadal nie są drogie, zmienią się liderzy w kierunku spółek średnich i mniejszych, różnych okazji rynkowych nie zabraknie. Z najważniejszych czynników ryzyka należy wskazać na: ciągle geopolitykę, nieprzewidywalność prezydenta D. Trumpa, możliwe załamanie trendu na AI / krypto, słabość finansów państw, ew. rozszerzenie spreadów kredytowych. Cały rok 2026 może przynieść sporo niespodzianek ze względu na: poziomy cenowe różnych aktywów oraz wydarzenia, które obecnie nie są jeszcze dyskontowane przez inwestorów. W perspektywie krótko-średnioterminowej zmniejszyliśmy obecnie ryzyko portfela akcyjnego.

Bartłomiej Cendecki, CFA

Zarządzający Funduszem QUERCUS Absolutny

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Absolutny (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Kluczowych Informacjach dla Inwestorów, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.