Wynik subfunduszu QUERCUS Global Balanced w listopadzie wyniósł -0,34%, a stopa zwrotu od początku roku to +19,1%. Mimo sprzyjającej sezonowości, indeksy akcyjne zanotowały słabszy miesiąc. Łagodne nastawienie amerykańskiego banku centralnego i dobre wyniki spółek technologicznych powinny jednak pozwolić na utrzymanie trendu wzrostowego.

Po kilku bardzo udanych miesiącach, listopad upłynął pod znakiem zwiększonej zmienności. W pierwszych tygodniach akcje uległy korekcie, wywołanej niepewnością wokół grudniowej obniżki stóp przez Fed. 12 listopada zawarte zostało porozumienie w sprawie amerykańskiego budżetu, kończące 43-dniowy impas. Agencje rządowe nadal nadrabiają zaległości, a część raportów (np. październikowe CPI) została trwale anulowana. Rynki konsekwentnie odrabiały jednak straty w miarę publikacji coraz bardziej gołębich wypowiedzi członków FOMC. Ostatecznie S&P 500 zakończył listopad na plusie, notując siódmy wzrostowy miesiąc z rzędu – po raz pierwszy od 2021 roku.

Niekwestionowanym liderem były spółki ochrony zdrowia, które zarobiły w miesiąc ponad 9%. Dobrze zachowywały się również dobra podstawowe i spółki surowcowe, notując wzrost o niespełna 4%. Mocny był segment komunikacji, napędzany zachowaniem Alphabetu. Niezwykle interesująca była natomiast reakcja na wyniki Nvidii. Lider AI po raz kolejny pokazał imponujące dynamiki w segmencie centrów danych, a prognozy spółki na przyszły rok wskazują na niezaspokojony popyt. Kurs zareagował jednak korektą, obrazującą rosnące obawy inwestorów o konkurencję ze strony Google’a. Jest ona widoczna zarówno po stronie sprzętowej (układy TPU), jak i modelowej - Gemini 3 pozwoliło na skuteczne rzucenie wyzwania OpenAI. Kurs Alphabetu wzrósł w listopadzie aż o 14% przy spadku Nvidii o ponad 12%. Różnica ta była jeszcze bardziej widoczna w przypadku spółek powiązanych z poszczególnymi liderami. Koszyk akcji z otoczenia OpenAI (m. in. Oracle, CoreWeave, AMD) ustąpił akcjom blisko związanym z Alphabetem (Broadcom, Lumentum, Celestica) o kilkadziesiąt procent.

W naszej ocenie, układy TPU są bardzo istotnym konkurentem dla dominujących GPU od nVidii, jednak nie zmienią one krajobrazu rynku przed 2028 rokiem. Co więcej, popyt na infrastrukturę AI pozostaje strukturalnie rosnący – nawet Google podkreślił, że aby sprostać zapotrzebowaniu, musi podwajać moce obliczeniowe co sześć miesięcy. W związku z tym, słabość nVidii i Oracle’a postrzegamy bardziej jako okazję inwestycyjną. Uważnie obserwujemy jednak doniesienia z obozu Google’a oraz Amazona, pracującego nad ulepszeniem i produkcją układów Trainium. Wojna cenowa w segmencie chipów oraz podkopanie pozycji OpenAI mogłyby doprowadzić do zakończenia hossy segmentu AI.

W narracji makro nastąpiło wyraźne przesunięcie – opóźniony raport z rynku pracy za wrzesień praktycznie przypieczętował decyzję o obniżce stóp przez FOMC w grudniu. Dalej jednak ścieżka polityki pieniężnej staje się mniej oczywista. Prognozy zakładają odbicie wzrostu gospodarki USA w 2026 roku do 2-2,5% dzięki słabnięciu wpływu ceł, niższym podatkom i luźniejszym warunkom finansowym. Z niepokojem obserwujemy jednak wskaźniki związane ze zwolnieniami – od raportu Challenger po tzw. layoff tracker. Trend przyrostu zatrudnienia w sektorze prywatnym spadł poniżej 50 tys. osób miesięcznie. Teoretycznie, takie otoczenie powinno zwiększyć niepewność co do decyzji Fed. W praktyce, następca Powella może być blisko związany z prezydentem Trumpem, a przez to znacznie bardziej gołębi. Obecnie najbardziej prawdopodobnym kandydatem jest Kevin Hassett. Rynek reaguje na niego umocnieniem złota, osłabieniem dolara i stromieniem krzywej dochodowości. Oznacza to, że krótkie obligacje (zależne od stóp procentowych) zachowują się lepiej od długich (wrażliwych na długoterminowy wzrost i inflację).

Udział akcji w subfunduszu wynosi około 32%. Duration portfela dłużnego wynosi 3 lata i koncentruje się na długoterminowych obligacjach skarbowych w USA.

Piotr Miliński i Konrad Konefał, CFA

Zarządzający subfunduszem QUERCUS Global Balanced

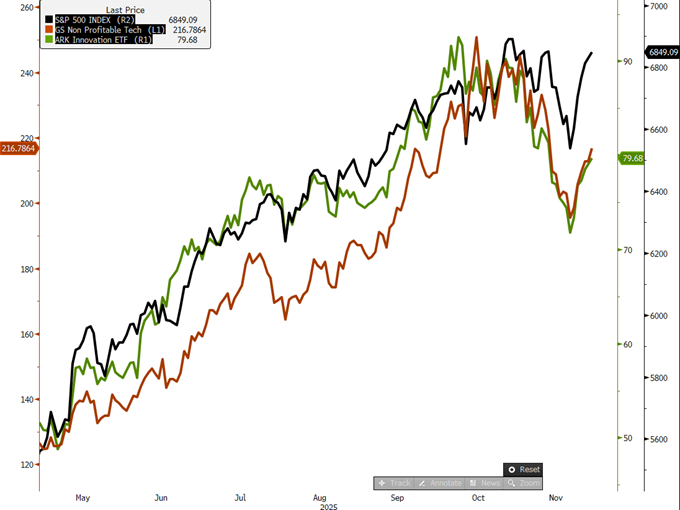

Wykres nr 1: najbardziej spekulacyjne obszary rynku potrafiły doświadczyć dotkliwych korekt w okresie październik-listopad. Koncentracja na spółkach o zdrowych fundamentach ograniczyła zmienność i daje największą szansę na wybicie na nowe szczyty:

Źródło: opracowanie własne QUERCUS TFI

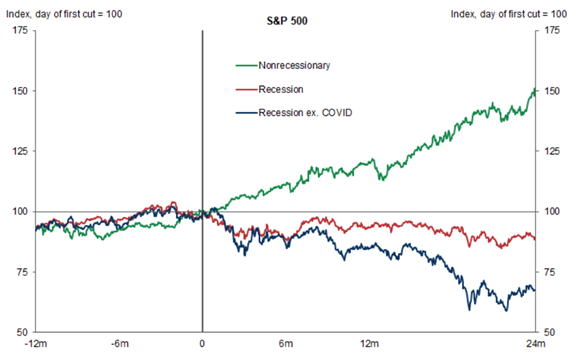

Wykres nr 2: luzowanie polityki przez Fed w warunkach wzrostu gospodarczego to typowo dobry okres dla ryzyka:

Źródło: Goldman Sachs Global Investment Research

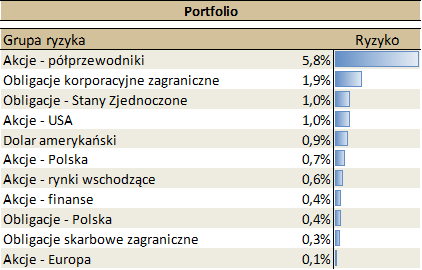

Ekspozycja subfunduszu na grupy ryzyka

Ryzyko pozycji to iloczyn zmienności mierzonej rocznym odchyleniem standardowym oraz wagi danej klasy aktywów w portfelu.

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Balanced (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.