We wrześniu subfundusz QUERCUS Global Growth osiągnął stopę zwrotu na poziomie 4,93% wobec benchmarku na poziomie 3,62%. Wrzesień był kolejnym bardzo dobrym miesiącem, kontynuując odbicie światowych indeksów z kwietniowych dołków. Pozytywny wpływ na zachowanie rynków akcji miały z pewnością podpisywane wielomiliardowe umowy dot. rynku sztucznej inteligencji pomiędzy takimi spółkami, jak: Nvidia, OpenaAI i AMD, co zdecydowanie poprawiło sentyment w sektorze spółek technologicznych.

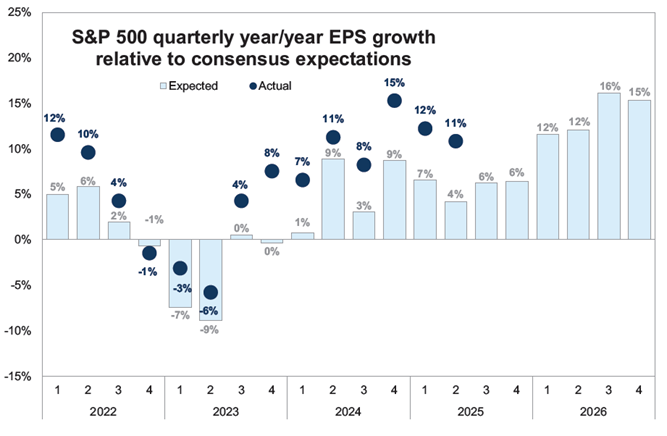

W tym tygodniu startuje w USA sezon wyników za 2Q25, który powinien zadecydować o tym czy będziemy mieli udaną końcówkę roku na rynkach akcji. Konsensus prognoz analityków zakłada wzrost EPS dla indeksu S&P 500 (zysk przypadający na jedną akcję) o ok. 6% r/r, a biorąc pod uwagę, że w poprzednich kwartałach mieliśmy do czynienia z przebiciem początkowych prognoz o ok. 5-7%, to można zakładać, że i tym razem amerykańskie spółki zaskoczą pozytywnie, a wzrost zysków ostatecznie zbliży się do 11-12% r/r. Byłoby to zdecydowanie kluczowe, aby cały rok zamknąć z dwucyfrową dynamiką wzrostu. To co jednak istotniejsze dla kontynuacji hossy w kolejnych kwartałach to zdecydowanie konieczność poprawiania wyników przez spółki w dłuższym terminie, tym bardziej, że po ostatnich mocnych wzrostach na Wall Street, wskaźnik wyprzedzający (12M) P/E dla S&P 500 zawędrował w okolice 21,6x – długoterminowe szczyty. Na ten moment konsensus analityków zakłada wzrost EPS-ów w 2026 roku o ok. 14%. Wsparciem dla podtrzymania wysokich dynamik wyników będzie m.in. poprawa efektywności prowadzenia biznesu dzięki wdrażaniu rozwiązań sztucznej inteligencji, co w przypadku Big Techów jest już zauważalne, brak eskalacji wojny handlowej na linii USA-Chiny, uniknięcie wejścia gospodarki amerykańskiej w recesję oraz kontynuacja cyklu obniżek stóp procentowych po wrześniowej obniżce stóp przez FED o 25 punktów bazowych (obecnie rynek zakłada 2 obniżki do końca roku).

Wykres. 1. Prognozowany wzrost EPS r/r dla S&P 500

Źródło: FactSet, Goldman Sachs; dane na 03.10.2025 r.

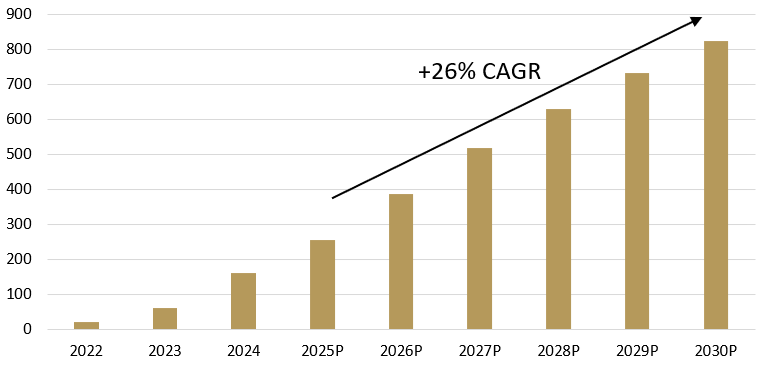

W ostatnich tygodniach zostało ogłoszone kilka wielomiliardowych umów pomiędzy największymi podmiotami na rynku sztucznej inteligencji, co zdecydowanie pozytywnie przełożyło się na jeden z głównych motorów 3-letniej hossy na rynku amerykańskim. Jedną z nich było ogłoszenie partnerstwa między Nvidią i OpenAI mającego na celu wdrożenie infrastruktury o mocy co najmniej 10 GW, opartej na platformie Vera Rubin, aby wspierać rozwój kolejnej generacji modeli AI oraz prace nad superinteligencją. W ramach porozumienia NVIDIA planuje zainwestować do 100 mld USD w OpenAI i stać się docelowo jej udziałowcem, a pierwsza faza projektu ma ruszyć w drugiej połowie 2026 roku. Inną istotną informacją, która pojawiła się na początku października, była ta o podpisaniu strategicznej umowy między AMD i OpenAI, w której AMD dostarczy chipy AI (GPU) w ramach długoterminowego kontraktu, w sumie odpowiadające ok. 6 GW mocy obliczeniowej, zaczynając od pierwszego gigawata w drugiej połowie 2026 r. Analitycy szacują przychody z tej umowy dla AMD nawet na 150 mld USD. Ważnym elementem tej umowy są również warranty, dający OpenAI możliwość zakupu do 160 milionów akcji AMD (około 10% udziałów spółki), warunkowo w zależności od wyznaczonych kamieni milowych i cen akcji AMD (ostatnia transza przyznana przy cenie 600 USD za akcję). Są to kolejne tak duże zaprezentowane umowy dot. inwestycji w infrastrukturę niezbędną do budowy centrów danych AI, zwiększające tylko prawdopodobieństwo zrealizowania się prognoz dynamicznego wzrostu całego rynku AI w kolejnych latach. Swój raport na ten temat opublikował w czerwcu Bank of America, który oszacował całkowite wydatki na centra danych, które mają wzrosnąć z około 418 mld USD w 2025 roku do prawie 1 bln USD w 2030 roku, z czego 83% wydatków będzie związane z inwestycjami w AI. W praktyce oznacza to, że rynek centrów danych wspierających AI może wartościowo osiągnąć ponad 800 mld USD do końca dekady, co daje średnioroczny wzrost wartości rynku w latach 2025-30 na poziomie 26%. Bank of America podkreśla rolę infrastruktury jako kluczowy element przyszłej gospodarki opartej na AI, gdzie brak inwestycji w infrastrukturę (m.in. moc obliczeniową, energię, chłodzenie) może ograniczyć wpływ transformacji AI.

Wykres. 2. Wartość rynku centrów danych AI (w mld USD)

Źródło: Bank of America, Gartner, Mercury Research, IDC, LightCounting, 650 Group

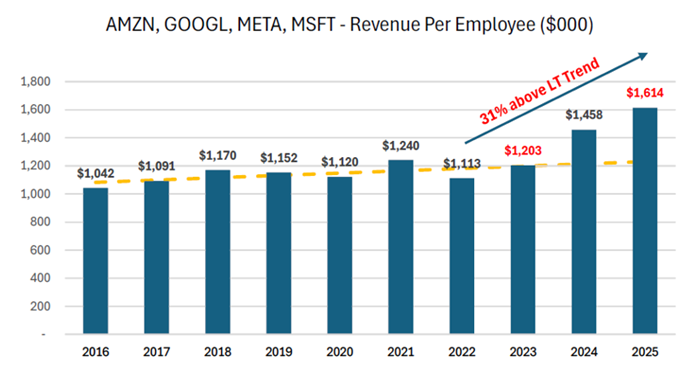

Wraz z ostatnim mocnym wzrostem kursów wielu spółek, będących głównymi beneficjentami rozwoju rynku AI, pojawia się coraz więcej wątpliwości dot. zasadności wielomiliardowych nakładów inwestycyjnych na infrastrukturę AI szczególnie wśród Hyperscalerów. Biorąc za przykład spółki Amazon, Alphabet, Meta i Microsoft widzimy, że w latach 2022–25 wydajność na pracownika znacząco wzrosła po latach stagnacji, co w dużej mierze można uzasadniać właśnie wdrażaniem rozwiązań AI do własnej działalności co przekłada się na bardziej efektywną pracę pracowników. W analizowanym okresie bowiem przychody/pracownika wzrosły o około 39% w Amazonie, 29% w Alphabet, 74% w Meta i 30% w Microsoft. W zasadzie ostatnie 3 lata to zatrzymanie dodatkowego zatrudnienia w największych spółkach technologicznych, do którego byliśmy dotychczas przyzwyczajeni jako logiczny krok rozwoju przedsiębiorstw (wzrost biznesu = zatrudnienie pracowników) i zastępowanie dodatkowych pracowników rozwiązaniami AI, które mają wesprzeć dotychczasowy zespół do bardziej efektywnej pracy.

Wykres. 3. Wpływ wykorzystania AI przez Big Techy (Amazon, Alphabet, Meta, Microsoft)

Źródło: Dane spółek, Evercore ISI Research

Patrząc z perspektywy sezonowości, wchodzimy powoli w jeden z najlepszych okresów w roku (listopad-grudzień). Uśrednione ścieżki S&P 500 za ostatnie 10 lub też 40 lat (jak na wykresie) wskazują mocniejsze odbicie po statystycznie słabszym okresie sierpień-październik. Oczywiście tych efektów sezonowych nie należy traktować jako pewnika (bo takich na giełdzie nie ma), natomiast, gdyby po raz kolejny amerykańskie spółki zaskoczyły pozytywnie raportowanymi wynikami za 3Q25, byłby to niewątpliwie argument aby te sezonową prawidłowość utrzymać.

Wykres. 4. Średnia ścieżka historyczna S&P 500 w trakcie roku

Źródło: Qnews.pl, Bloomberg

Podsumowując, powoli zbliżamy się do startu ostatniego w tym roku sezonu wyników kwartalnych w USA, który powinien zadecydować o tym czy będziemy mieli udaną końcówkę roku na rynkach akcji. Konsensus prognoz analityków zakłada wzrost EPS dla indeksu S&P 500 o ok. 6% r/r, a biorąc pod uwagę, że w poprzednich kwartałach mieliśmy do czynienia z przebiciem początkowych prognoz o ok. 5-7%, to można zakładać, że i tym razem amerykańskie spółki zaskoczą pozytywnie, a wzrost zysków ostatecznie zbliży się do 11-12% r/r. Gdyby rzeczywiście amerykańskie spółki ‘dowiozły’ dwucyfrową poprawę zysków za 3Q25, to wraz z pozytywną sezonowością, gdzie okres listopad-grudzień jest jednym z najlepszych okresów w roku, to prawdopodobieństwo udanej końcówki roku na rynkach wzrośnie.

Daniel Łuszczyński, CFA

Zarządzający Subfunduszem QUERCUS Global Growth

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Global Growth (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto Subfunduszu może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów Subfunduszu w akcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.