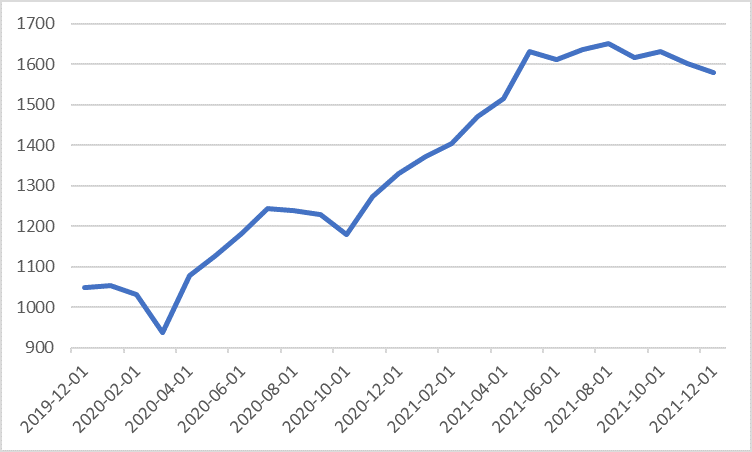

Miło jest nam zakomunikować, że w 2021 r. Fundusz osiągnął stopę zwrotu +18,9%.

Wykres 1. Wzrost wartość certyfikatów QUERCUS Multistrategy FIZ w latach 2019-2021 r.

Źródło: Quercus TFI S.A.

Komentarz do wyników Funduszu znajduje się w dalszej części niniejszego materiału.

Podsumowanie sytuacji rynkowej

Skończył się rok 2021. Do historii rynków finansowych przejdzie jako okres udany dla akcji i nieudany dla obligacji. Z jednej strony nowe rekordy wszech czasów na głównych światowych giełdach i naszej warszawskiej GPW, z drugiej – rekordowy poziom inflacji, napędzanej odbiciem gospodarczym i wzrostem cen surowców energetycznych.

Globalna gospodarka był rozchwiana, ale jej stan okazał się lepszy niż można było zakładać. Głównie dzięki olbrzymim środkom wpompowanym przez niemal wszystkie banki centralne do globalnego systemu finansowego. Efektem tego była trwająca od połowy marca 2020 r. hossa na rynkach, głównie akcji i surowców. Jeden z najważniejszych indeksów giełdowych na świecie – amerykański S&P500 zyskał od dołka w marcu 2020 r. ponad 100%. W samym 2021 r. stopa zwrotu wyniosła +26,9%. Na poniższym 3-letnim wykresie lutowo-marcowy krach z 2020 r. wygląda jedynie jak głębsza korekta w długoterminowym trendzie wzrostowym rozpoczętym w 2009 r. Nasdaq zyskał w ubiegłym roku 21,4%, a niemiecki DAX 15,8%.

Wykres 2. S&P500 – ostatnie 3 lata

Źródło: stooq.pl

Również warszawska giełda, po latach narzekań, doczekała się lepszego okresu. WIG w dobrym stylu w czerwcu pobił rekord wszech czasów, kontynuując do października pozytywną passę, kiedy to osiągnął 75 tys. punktów. Od marcowego dołka z 2020 r. WIG zyskał również blisko 100%, z tego w 2021 r. 21,5%. Z blue chips najlepiej zachowywały się LPP (+115%) oraz banki, w szczególności Pekao (+106%) i Santander (+89%), którym pomagał wzrost stóp procentowych. Na drugim biegunie znalazły się spółki technologiczne: CD Projekt -28% i Allegro -54%, które były bohaterami roku 2020.

Wykres 3. WIG – ostatnie 3 lata

Źródło: stooq.pl

Szeroki rynek polskich spółek zanotował imponujące wzrosty. Ponad 100 z nich podrożało o 57% i więcej, a sWIG80 zyskał 24,6%. Z najlepiej zachowujących się walorów warto wyróżnić m.in.: Alior (+222%), Asbis (+186%) czy Millennium (+151%). Na drugim biegunie znalazły się spółki z sektora gier.

Wykres 4. sWIG80 – ostatnie 3 lata

Źródło: stooq.pl

Również rynki surowcowe odzyskały formę. Przykładowo ropa naftowa, która stała się największą ekonomiczną ofiarą koronawirusa w II kwartale 2020 r., kiedy to przejściowo notowania jej kontraktów terminowych spadły nawet poniżej zera (!), podrożała do 75 dolarów za baryłkę. Oznacza to, że w samym roku 2021 zyskała 55%, wpływając negatywnie na stopę inflacji.

Wykres 5. Ropa naftowa – ostatnie 3 lata

Źródło: stooq.pl

W przypadku innych surowców mieliśmy do czynienia z wahaniami cen. Złoto konsolidowało się ok. 10% poniżej szczytu z 2020 r. Na koniec 2021 r. kosztowało 1.829 dolarów za uncję, czyli 3,5% mniej niż rok wcześniej. Cena drugiego metalu szlachetnego – srebra – zniżkowała nieco bardziej do 23,35 USD za uncję (-11,6%). Inne surowce przemysłowe, jak miedź, mają za sobą udany okres. Od początku roku jej cena zyskała 26,8%, do 4,46 dolarów za funt.

Podczas gdy na rynkach akcji i surowców przemysłowych trwała hossa, na rynku obligacji dominowała tendencja spadkowa. Ceny instrumentów o stałym oprocentowaniu zniżkowały (ich rentowności rosły). W I połowie 2020 r. rentowność 10-letnich amerykańskich obligacji skarbowych wynosiła zaledwie 0,5%. W 2021 r. wzrosła do 1,5%, głównie wskutek obaw związanych z eksplozją inflacji do poziomów niewidzianych od lat.

Wykres 6. Rentowność 10-letnich amerykańskich obligacji skarbowych – ostatnie 3 lata

Źródło: stooq.pl

Polski rynek obligacji skarbowych o stałym oprocentowaniu od września 2021 r. – trzeba to powiedzieć wprost – znalazł się w objęciach bessy. Rentowność naszych 10-letnich obligacji skarbowych wzrosła do 3,64% i była prawie trzykrotnie wyższa niż przed rokiem. Ostatni odczyt stopy inflacji w Polsce wyniósł aż 7,8% i był najwyższy od 20 lat! Z pozytywów – koniunktura na naszym rynku papierów dłużnych korporacyjnych nadal była dobra.

Wykres 7. Rentowność 10-letnich polskich obligacji skarbowych – ostatnie 3 lata

Źródło: stooq.pl

Notowania złotego osłabiły się. Najbardziej do dolara, o 8,0%, do franka o 4,8%, a do euro o 0,6%. Kursy walut wynosiły: dolar 4,03 zł, euro 4,59 zł i frank 4,42 zł.

Wykres 8. EURPLN – ostatnie 3 lata

Źródło: stooq.pl

Komentarz do wyników QUERCUS Multistrategy FIZ

Wzrost wartości certyfikatów o 18,9% spowodowany był głównie zyskiem na części akcyjnej. Mocno zachowywały się zarówno duże, jak i średnie / mniejsze spółki na GPW. Najbardziej pozytywny wpływ na wynik miały banki, PZU i LPP, a ze średnich / mniejszych spółek Best i Oponeo.

Pozycje zabezpieczające kontrybuowały do wyników Funduszu negatywnie. Ujemny wpływ miały zabezpieczenia na Nasdaq (wzrost futures o 26,7%) i na WIG20 (wzrost o 14,3%).

Część dłużna Funduszu pracowała bardzo dobrze. Największymi pozycjami wśród obligacji są: MCI i Lokum.

Część surowcowa miała negatywny wpływ na wynik Funduszu ze względu na spadek kursu złota o 3,5% i srebra o 11,6%.

Na koniec okresu struktura aktywów Funduszu przedstawiała się następująco:

• akcje 54% (minus pozycje zabezpieczające łącznie 16%, które stanowiły kontrakty futures na Nasdaq i WIG20),

• gotówka, instrumenty dłużne, depozyty i certyfikaty inwestycyjne 46%,

• ekspozycja na złoto 8,6% i srebro 1,6%.

Struktura walutowa z kolei wyglądała następująco:

• złoty 96%,

• inne 4%.

Perspektywy

Po bardzo udanym okresie na rynkach akcji od połowy marca 2020 r., zalecamy większą ostrożność. Rok 2022 powinien przynieść podwyższoną zmienność na giełdach, co dla cierpliwych inwestorów może oznaczać pojawienie się dobrych momentów do kupna przecenionych akcji. Natomiast coraz bardziej podobają się nam polskie obligacje, zarówno skarbowe o stałym oprocentowaniu, jak i korporacyjne o zmiennym. Te pierwsze zostały mocno przecenione w ostatnich miesiącach, te drugie oferują wysokie kupony odsetkowe po wzroście stawek WIBOR, stwarzając ciekawe możliwości inwestycyjne w I połowie 2022 r. Zakładamy, że za rok inflacja nie będzie już troską numer jeden dla inwestorów.

Sebastian Buczek

Zarządzający Funduszem i Prezes Zarządu Quercus TFI S.A.

Niniejszy materiał ma charakter wyłącznie edukacyjno-informacyjny / promocyjny i stanowi on wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie stanowi oferty, ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawno-podatkowej. Podane informacje nie stanowią oferty w rozumieniu Kodeksu cywilnego ani publicznego proponowania w rozumieniu ustawy o ofercie publicznej. Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.