Podsumowanie sytuacji rynkowej

Ostatnie posiedzenia RPP nie przyniosły zmian w kształtowaniu się polityki pieniężnej w naszym kraju. Rada utrzymała główną stopę proc. na poziomie 6,75%. W ostatnim czasie można było zauważyć pojawiające się głosy z RPP sugerujące możliwość obniżek stóp procentowych już przed końcem 2023 r. Z ostatnich danych inflacyjnych wstępny odczyt inflacji CPI (flash) pokazał po raz kolejny niższą dynamikę niż poziom z poprzedniego miesiąca. Wskaźnik wzrostu cen obniżył się bowiem do 11,5% r/r z 13,0% r/r przed miesiącem i był niższy od oczekiwań rynkowych. Inflację obniżały wszystkie główne kategorie koszyka. W szczególności warto podkreślić trzeci miesiąc z rzędu spadku inflacji bazowej (bez żywności i energii). Nadal oczekujemy stopniowego zejścia inflacji do poziomu poniżej 10%.

Notowania polskich obligacji skarbowych w ujęciu m/m odnotowały wzrosty notowań w przypadku dłuższych zapadalności, co było wynikiem zdecydowaniem lepszym niż zachowanie się podobnych instrumentów na rynkach bazowych. Ministerstwo Finansów podało, że stopień sfinansowania potrzeb pożyczkowych na 2023 r. wynosi już 93%. Dochodowości papierów na koniec czerwca wynosiły odpowiednio: (OK0724) 6,02% wobec 5,97% na koniec maja, (DS0727) 5,67% wobec 5,88% oraz (DS1033) 5,76% wobec 6,02%. Notowania złotego zyskały znacząco na wartość wobec głównych walut. Kursy wynosiły odpowiednio: EUR/PLN 4,43 vs 4,53 i USD/PLN 4,06 vs 4,25.

Rynek obligacji korporacyjnych w otoczeniu dalszej poprawy nastrojów inwestorów do krajowych obligacji skarbowych zarówno o stałym, jak i o zmiennym kuponie, przyczynił się do dalszego znaczącego wzrostu zainteresowania rynkiem obligacji korporacyjnych. W I połowie roku odnotowaliśmy większą aktywność emitentów na rynku pierwotnym, którzy z powodzeniem plasowali emisje zarówno na rodzimym rynku, ale również na rynkach zagranicznych. Obecnie, po okresie zeszłorocznego marazmu, na rynku pierwotnym można zaobserwować zwiększoną liczbę nowych emisji oferowanych przez podmioty reprezentujące różne sektory gospodarki. Aktywny stał się sektor bankowy, który stara się plasować swoje instrumenty dłużne mające na celu spełnienie wymogów MREL (emisje instrumentów kwalifikowalnych) pod kątem wymagań kapitałowych. Można zauważyć również solidne obroty na rynku wtórnym. Rynek Catalyst przyciąga coraz szersze grono inwestorów zainteresowanych atrakcyjnymi rentownościami oferowanymi przez notowane instrumenty. Niejednokrotnie mogliśmy zauważyć istotną poprawę wycen, szczególnie w przypadku obligacji największych emitentów, takich jak np. PZU czy też największe polskie banki.

Komentarz do wyników QUERCUS Ochrony Kapitału

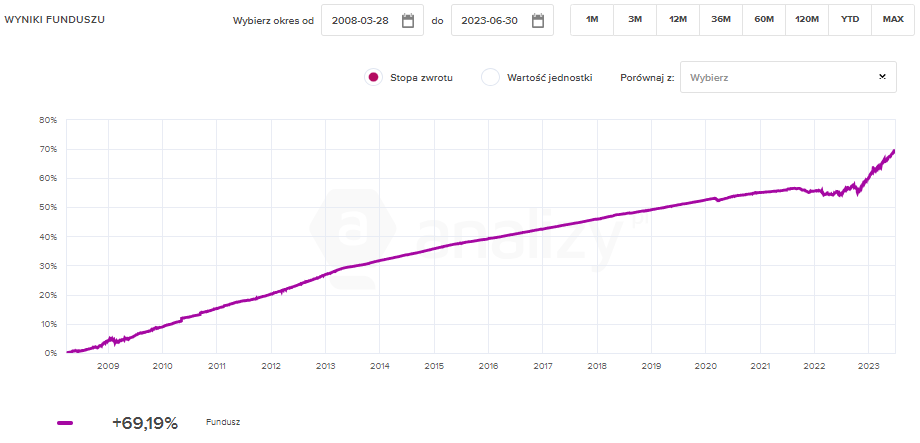

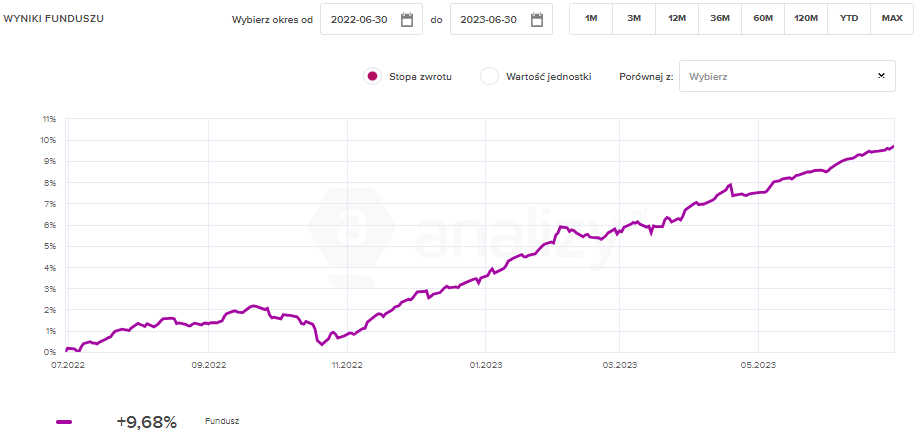

Wynik subfunduszu QUERCUS Ochrony za I półrocze 2023 r. wyniósł +5,99%. Od początku działalności stopa zwrotu wynosi blisko 70%. Kontynuujemy przyjętą politykę inwestycyjną opartą na budowaniu portfela o solidnej rentowności przy zachowaniu ryzyka kredytowego na bezpiecznym poziomie. Niezmiennie duży nacisk kładziemy na dywersyfikację portfela inwestycyjnego. Poszukujemy atrakcyjnych inwestycji również poza granicami naszego kraju. W przypadku instrumentów denominowanych w walutach takich, jak EUR bądź USD, stosujemy politykę zabezpieczenia ryzyka walutowego. Utrzymujemy dużą dywersyfikację portfela, zarówno pod względem branżowym, poszczególnych emitentów (na stałe pomiędzy 30-40 emitentów), jak też posiadanych instrumentów o różnych terminach zapadalnościach (około 70 serii instrumentów). Nadal utrzymujemy pozycje w obligacjach skarbowych zmiennokuponowych, które w ostatnim czasie zyskały na wartości. Kondycja finansowa spółek emitujących dług korporacyjny pozostaje w większości przypadków bardzo dobra. Największe pozycje wśród instrumentów dłużnych nieskarbowych to nadal Grupa PZU i Kruk.

Wykres: Wartość j.u. QUERCUS Ochrony Kapitału od początku działalności

Wykres: Wartość j.u. QUERCUS Ochrony Kapitału za ostatnie 12-miesięcy

Perspektywy

I półrocze przyniosło wyraźną poprawę na rynkach finansowych. Charakteryzowało się również podwyższoną zmiennością. Podtrzymujemy opinię, że rok 2023 powinien być zdecydowanie lepszy dla inwestorów. Główne banki centralne są coraz bliższe zakończenia procesu zacieśniania polityki pieniężnej. W kraju słychać coraz więcej głosów ze strony RPP o możliwych obniżkach stóp proc. jeszcze w tym roku. Sprzyja temu obniżająca się dynamika inflacji CPI. W takim otoczeniu sytuacja na rynkach obligacji nadal powinna się poprawiać, co powinno przełożyć się na wysokie stopy zwrotu z funduszy dłużnych, co może zachęcać do dalszych napływów w ramach tej kategorii funduszy. Rynek obligacji korporacyjnych zdecydowanie wrócił do kręgu zainteresowania inwestorów. Rynek pierwotny tych instrumentów nadal oferuje spready kredytowe na atrakcyjnych poziomach, a rynek wtórny generuje poprawę notowań. Nadal widzimy wiele atrakcyjnie wycenionych instrumentów w stosunku do ryzyka kredytowego, które mają szansę podążyć w tym samym kierunku (tzn. poprawić notowania) w ślad za liderami rynku. Oprocentowanie kuponów oparte na stawkach Wibor wraz z bieżącą wyceną instrumentów daje portfel o wysokiej rentowności, który powinien zaowocować wysoką stopą zwrotu funduszu nie tylko w 2023, ale także w 2024 r.

Krzysztof Grudzień

Zarządzający Subfunduszem QUERCUS Ochrony Kapitału

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Ochrony Kapitału (dalej: „Subfundusz”) jest subfunduszem QUERCUS Parasolowy SFIO i nie jest subfunduszem rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszu, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.