QUERCUS Dłużny Krótkoterminowy

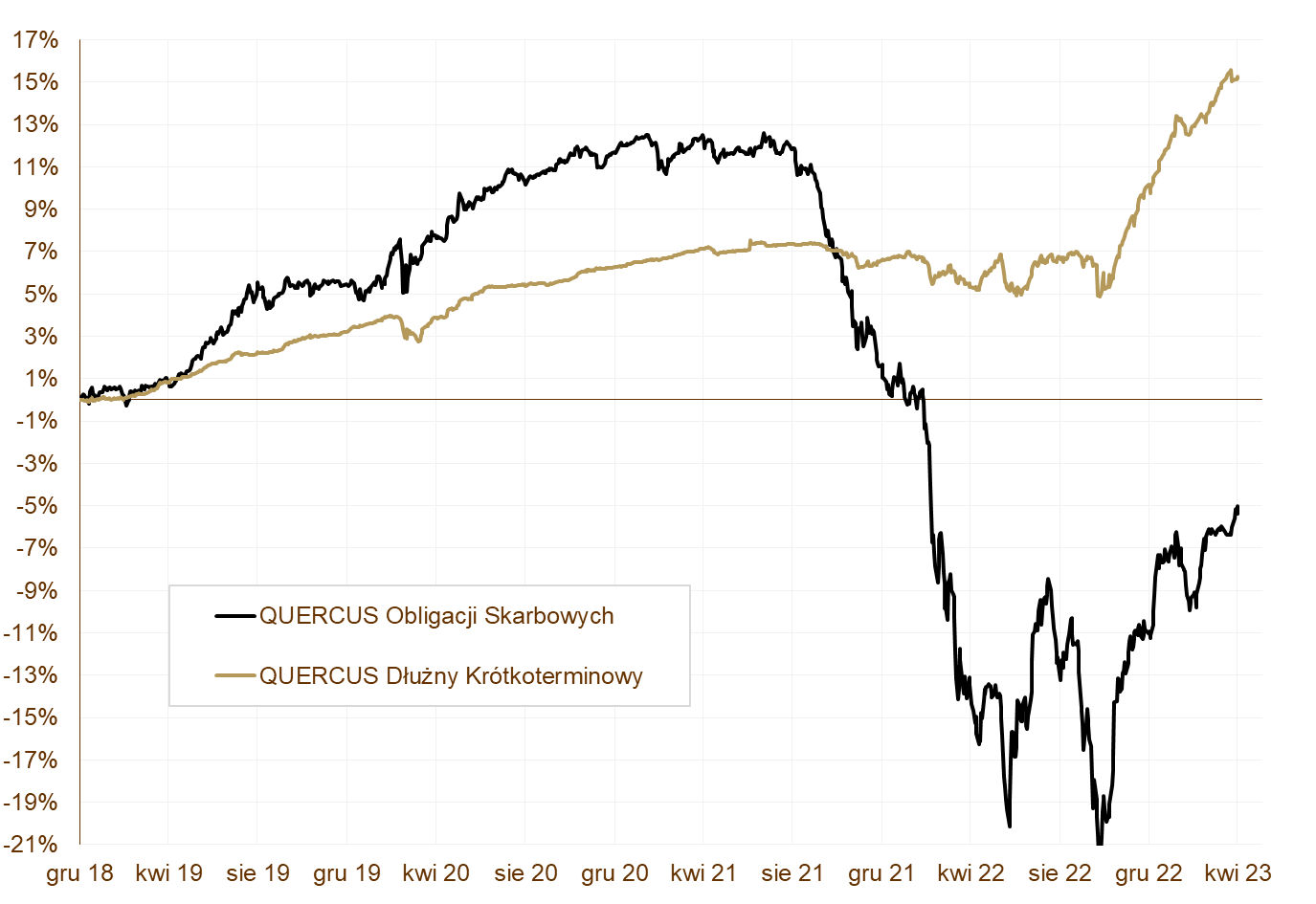

Subfundusz QUERCUS Dłużny Krótkoterminowy kontynuował dobrą passę rozpoczętą jesienią ubiegłego roku. W kwietniu zyskał 0,70%, a od początku roku stopa zwrotu wynosi już 4,75%, co plasuje go w czołówce funduszy dłużnych uniwersalnych. Dotychczasowa stopa zwrotu jest znacznie lepsza niż oczekiwania i wydaje się, że nasza prognoza 10% zysku na koniec roku, jest w tym momencie niezagrożona. Za kwietniowy wynik odpowiadają głównie obligacje zmiennokuponowe oraz indeksowane inflacją.

Nasz najbezpieczniejszy produkt pozostaje jednym z beneficjentów powrotu kapitału na rynek funduszy dłużnych. Nowe środki pozwoliły zwiększyć udział banków w aktywach. Zmniejszyliśmy natomiast zaangażowanie w sektor energetyczny. Nadal preferujemy emitentów z udziałem Skarbu Państwa oraz liderów w swoich branżach. Fundusz nie inwestuje w długoterminowe obligacje o stałym kuponie, dlatego duration utrzymuje się na poziomie ok. 0,5 roku. Udział obligacji korporacyjnych wynosi 48,6%. Od 1 maja fundusz spełnia wymogi ESG i jest klasyfikowany jako produkt jasnozielony w rozumieniu Rozporządzenia UE.

QUERCUS Obligacji Skarbowych

Na takie wyniki uczestnicy funduszy dłużnych czekali od dawna. Kwiecień przyniósł kontynuację odbicia i pokaźne wzrosty. Subfundusz QUERCUS Obligacji Skarbowych zyskał 1,20%, podczas gdy benchmarkowy indeks polskich obligacji TBSP tylko 0,92%. Wynik subfunduszu od początku roku wynosi 6,82%. Wszystkie instrumenty w portfelu kontrybuowały pozytywnie do wyniku, na czele z obligacjami długoterminowymi.

Na stopę zwrotu w minionym miesiącu złożyły się głównie inwestycje w polskie, długoterminowe obligacje skarbowe oraz inwestycje w obligacje zagraniczne denominowane w euro i w dolarze. Pozytywną kontrybucję przyniosły również obligacje zmiennokuponowe i indeksowane inflacją. Przez większość część miesiąca utrzymywaliśmy ryzyko portfela zbliżone do benchmarku. W ostatnim tygodniu zwiększyliśmy jednak ryzyko, obstawiając niższą inflację oraz „gołębie” podwyżki stóp procentowych za granicą. Ryzyko portfela, mierzone wskaźnikiem duration, wyniosło na koniec kwietnia 5,4 roku. Ryzyko walutowe jest w pełni zabezpieczone.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydarzenia rynkowe

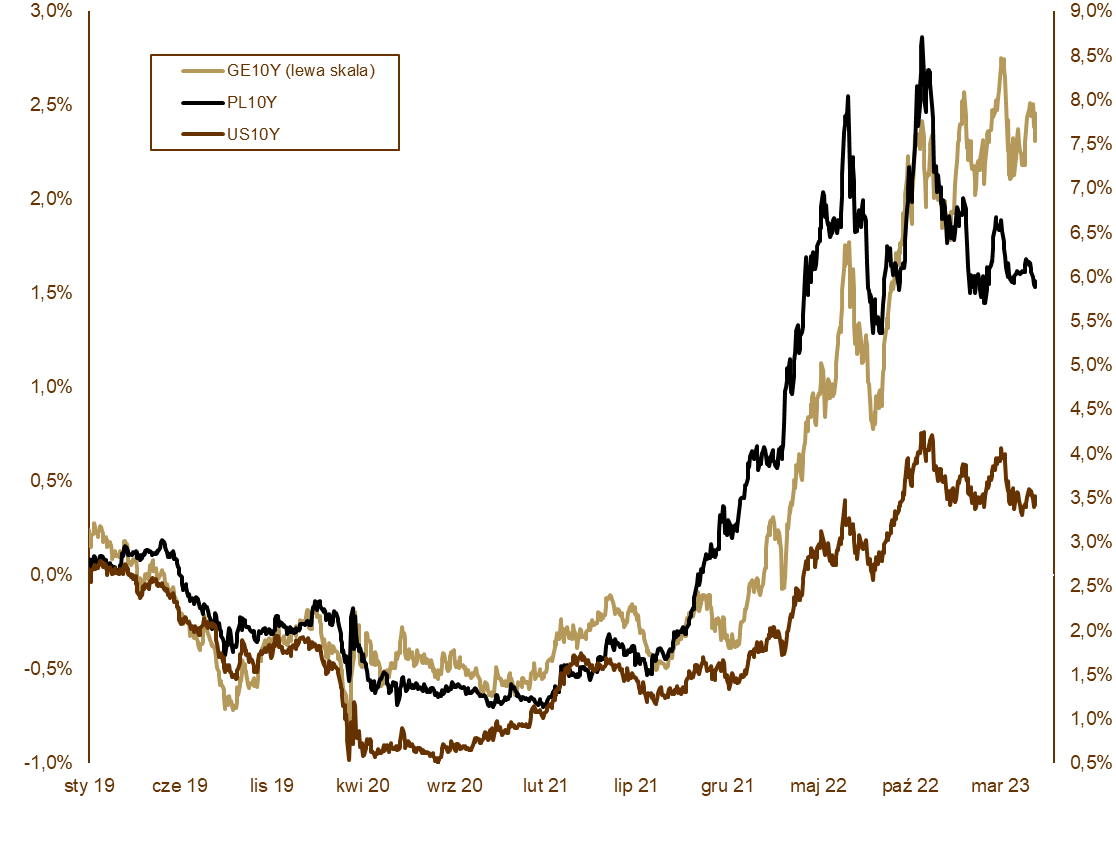

Kwiecień upłynął w oczekiwaniu na decyzje banków centralnych. O ile decyzja RPP o pozostawieniu stóp procentowych bez zmian była oczekiwana i nie wpłynęła na rynki, o tyle posiedzenia Europejskiego Banku Centralnego i amerykańskiej Rezerwy Federalnej trzymały inwestorów w napięciu do samego końca. Ostatecznie w pierwszych dniach maja oba banki podniosły stopy procentowe o 25 punktów bazowych. Decyzje te były zgodne z oczekiwaniami ekonomistów. Dla amerykańskiego banku centralnego była to – prawdopodobnie – ostatnia podwyżka w tym cyklu. EBC ma przed sobą jeszcze jedną bądź dwie małe podwyżki. Większą uwagę rynków przykuwa obecnie termin rozpoczęcia łagodzenia polityki monetarnej. Część analityków widzi rozpoczęcie nowego cyklu jeszcze w tym roku, a część na początku przyszłego. Problemy amerykańskiego sektora bankowego powoli odchodzą w niepamięć. Wydaje się, że ustawodawcy zareagowali szybko i udało się zdusić problem w zarodku, zanim rozlał się po świecie i wpłynął boleśnie na notowania aktywów finansowych. Na froncie geopolitycznym też niewiele się ostatnio dzieje. Rosjanie nie posuwają się dalej, a Ukraińcy prawdopodobnie szykują szeroko zakrojoną kontrofensywę. Ceny ropy naftowej istotnie spadły w ostatnich tygodniach, co obniżyło oczekiwania inflacyjne na nadchodzące kwartały. Sprzyja temu też umocnienie złotego. Nie powinno więc dziwić, że w takim środowisku zyskują obligacje skarbowe. Rentowność polskich 10-letnich obligacji skarbowych spadła z 6,04% do 5,89%, 5-letnich z 5,95% do 5,87%, a dwulatek z 6,01% do 5,84%. Dobre zachowanie najkrótszego segmentu krzywej rentowności, zwłaszcza pod koniec kwietnia, to pokłosie niższych danych o inflacji CPI oraz gołębich komentarzy z RPP, przybliżających decyzje o łagodzeniu polityki pieniężnej pod koniec bieżącego roku. Trend na rynkach światowych jest mniej jednoznaczny, ponieważ główne banki centralne są w innych fazach cyklu niż Narodowy Bank Polski. EBC, Bank Anglii i Bank Australii nadal podnoszą stopy, amerykański FED i Bank Kanady zakończyły już podwyżki, a w Chinach nawet łagodzą swoją politykę monetarną. Rentowność amerykańskiej 10-letniej obligacji spadła z 3,47% do 3,43%, a niemieckiego Bunda wzrosła z 2,29% do 2,31% pod koniec miesiąca. Na uwagę zasługuje relatywna siła euro względem dolara. Kurs znalazł się powyżej poziomu 1,10 – najwyższego od rozpoczęcia inwazji rosyjskiej na Ukrainie.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

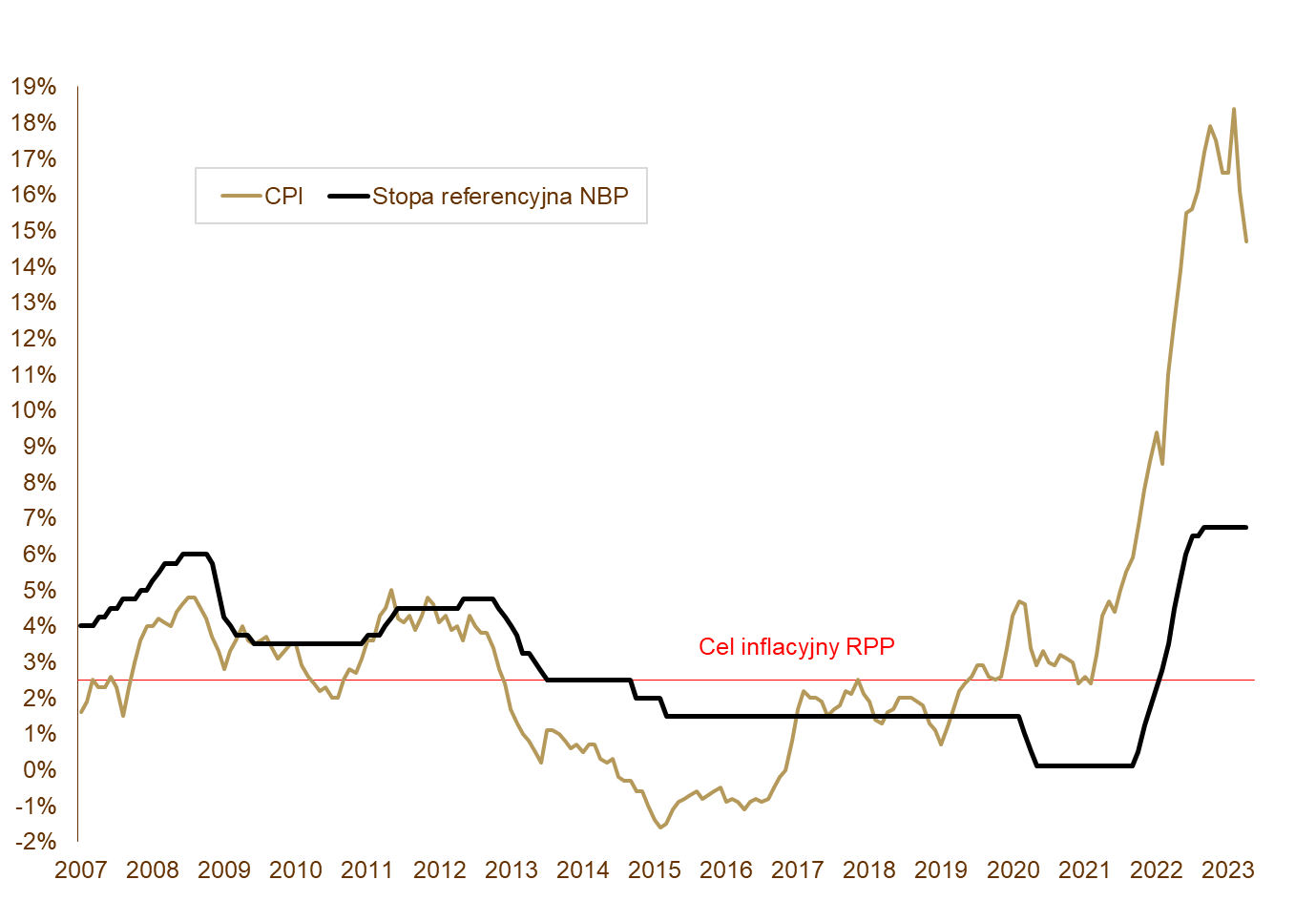

Dane makroekonomiczne zaprezentowane w kwietniu wskazują bardzo niską aktywność gospodarczą. Najbardziej widać to po sprzedaży detalicznej, która w cenach stałych spadła o 7,3% w skali roku. Słabsze od oczekiwań były także odczyty produkcji przemysłowej (-2,9% rok do roku), budowlanej (-1,5% rok do roku) i zatrudnienia (0,5% rok do roku). Wskaźnik PMI nadal utrzymuje się poniżej poziomu 50, co sugeruje słabość polskiego przemysłu. W dalszym ciągu szybko rosną wynagrodzenia napędzane wyższą płacą minimalną oraz „inflacyjnymi” podwyżkami w przedsiębiorstwach. Inflacja konsumencka stopniowo zaczyna opadać (dezinflacja). W marcu ceny rosły o 16,1%, a w kwietniu o 14,7% w skali roku. Nadchodzące miesiące powinny przynieść dalsze zmniejszenie presji inflacyjnej. To pokosie spowolnienia gospodarczego, dotychczas dokonanych podwyżek stóp procentowych, niższych cen surowców i mocniejszej złotówki. Rada Polityki Pieniężnej nie zmieniła stóp procentowych. Nadal wynoszą 6,75%.

Perspektywy

Nie zmieniamy naszych tez na cały rok 2023. Powinien być on zdecydowanie lepszy dla inwestorów niż 2022. Część negatywnych tendencji z roku poprzedniego już została odwrócona. Inflacja zaczęła spadać. Banki centralne mogą zacząć proces obniżania stóp procentowych już po wakacjach. Sytuacja budżetowa jest dosyć dobra jak na rok wyborczy, a Ministerstwo Finansów zaspokoiło już ponad 80% potrzeb pożyczkowych. Kapitał zagraniczny płynie do Polski, co wydać po bilansie handlowym i sile złotego. To powyższe zestawienie powinno sprzyjać inwestycjom w dług skarbowy w kolejnych miesiącach. Od dłuższego czasu sugerowaliśmy stopniowe zwiększanie zaangażowania w fundusze dłużne i tę tezę nadal podtrzymujemy. Najbliższy rok zapowiada się naprawdę imponująco, a fundusze mają szanse pokazać dwucyfrowe zyski.

WYKRES 3. Inflacja CPI i stopa referencyjna NBP.

Mariusz Zaród

Zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótkoterminowy

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Dłużny Krótkoterminowy i QUERCUS Obligacji Skarbowych (dalej: „Subfundusze”) są subfunduszami QUERCUS Parasolowy SFIO i nie są subfunduszami rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszach, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.