QUERCUS Dłużny Krótkoterminowy

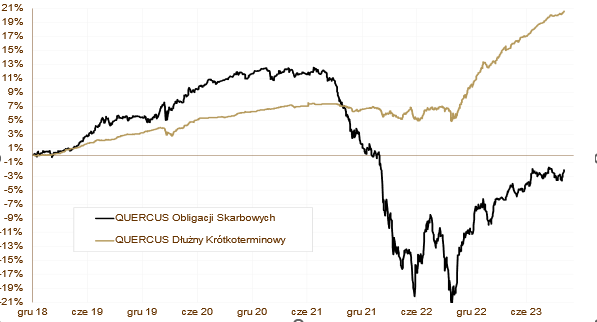

Subfundusz QUERCUS Dłużny Krótkoterminowy nadal kontynuuje swoją wzrostową ścieżkę, a wyniki przekraczają oczekiwania. W październiku zyskał 0,47%, a od początku roku stopa zwrotu wynosi już 9,59%. Ten wynik plasuje fundusz w ścisłej czołówce funduszy dłużnych uniwersalnych. Nasza prognoza 10% zysku na koniec roku jest w tym momencie niezagrożona. Co więcej, można śmiało oczekiwać wyniku zbliżonego do 11%. Za październikowy wynik odpowiadają zarówno obligacje skarbowe, jak i korporacyjne, w tym te emitowane w euro.

Nasz najbezpieczniejszy produkt pozostaje jednym z beneficjentów powrotu kapitału na rynek funduszy dłużnych. Nowe środki pozwoliły na dalszy wzrost udziału banków w aktywach. To najszerzej reprezentowany sektor. Zwiększyliśmy też zaangażowanie w obligacje korporacyjne denominowane w euro. Oferują one wyższe rentowności i są znacznie bardziej płynne niż obligacje złotówkowe. Nadal preferujemy emitentów z udziałem Skarbu Państwa oraz liderów w swoich branżach. Fundusz nie inwestuje w długoterminowe obligacje o stałym kuponie, dlatego duration utrzymuje się na poziomie 0,65 roku. Udział obligacji korporacyjnych wynosi 48,5%, a ryzyko walutowe jest w pełni zabezpieczone. Od 1 maja fundusz klasyfikowany jest jako produkt jasnozielony w rozumieniu Rozporządzenia UE.

QUERCUS Obligacji Skarbowych

Subfundusz QUERCUS Obligacji Skarbowych odrobił z nawiązką wrześniowe straty. W październiku zyskał aż 0,86%. Wynik od początku roku przekroczył magiczną granicę 10% i wynosi obecnie 10,17%. To pokłosie wyników wyborów parlamentarnych i bardzo dobrego sentymentu do polskich obligacji. Złotówkowe aktywa są zaalokowane głównie w obligacje pięcio- i dziesięcioletnie. Sporą część aktywów pochłaniają jednak obligacje zagraniczne, których wartość zależy od zachowania rynków bazowych, m.in. amerykańskiego i niemieckiego.

Październik można podzielić na dwa okresy. Pierwszy, w którym niewiele się działo i drugi, który przyniósł silne wzrosty cen obligacji. Rynki po ustanowieniu szczytów rentowności (6% w Polsce i 5% w USA) zawróciły i doszło do znacznego umocnienia. Przodowały w tym zwłaszcza obligacje długoterminowe. Pod koniec października zaczęliśmy realizować zyski. Ryzyko portfela, mierzone wskaźnikiem duration, wyniosło na koniec miesiąca 5,9 roku. Ryzyko walutowe jest w pełni zabezpieczone.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydarzenia rynkowe

Głównym wydarzeniem października ma polskim rynku kapitałowym były wybory parlamentarne. Niosły one ze sobą niepewność i podwyższoną zmienność, które widzieliśmy we wrześniu i w pierwszych dniach minionego miesiąca. Inwestorzy bali się zawierać pozycje i pozostać z nimi w okresie głosowania. Wynik wyborów okazał się pozytywny z punktu widzenia polskich aktywów. Zyskały akcje, obligacje i waluta. Wydaje się, że pojednanie z Unią Europejską i napływ środków do Polski (m.in. z KPO) powinien wzmocnić wzrost gospodarczy, poprawić sytuację budżetową i zmniejszyć ryzyko kredytowe kraju. Pamiętać jednak należy, że nowy rząd nie został jeszcze powołany i nie wiadomo, które obietnice zwycięskich partii będą spełnione w 2024 roku. Istnieje ryzyko, że realizacja zapowiadanych programów wpłynie negatywnie na wydatki i dodatkowo powiększy przyszłoroczną dziurę budżetową. Zwiększone podaże obligacji skarbowych mogą przytłoczyć rynek, ale obecnie nikt się tym nie przejmuje. Większy wpływ na nastroje miało ubiegłotygodniowe posiedzenie RPP. Rada zrobiła przerwę w cyklu łagodzenia polityki monetarnej, a z konferencji prezesa A. Glapińskiego wynika, że kolejne obniżki mogą nastąpić najwcześniej w marcu. To z kolei nie spodobało się rynkowi dłużnemu i początek listopada przyniósł korektę. Rentowność 10-letnich obligacji spadła w październiku z 5,90% do 5,65%, 5-letnich wzrosła z 5,24% do 5,30%, a dwulatek wzrosła z 4,97% do 5,15%. Kurs euro spadł w październiku o 17 groszy, co oznacza umocnienie złotówki o ok 3,7%. Zagraniczne wydarzenia zdominowane zostały przez posiedzenia banków centralnych. Tym razem ani amerykański FED, ani Europejski Bank Centralny nie zmieniły parametrów swojej polityki. Można śmiało założyć, że do dalszego zacieśnienia w tym cyklu już nie dojdzie. Brak podwyżek nie oznacza jednak wcale, że szybko ujrzymy obniżki stóp procentowych. Polityka zapowiedziana zarówno przez prezesa J. Powella, jak i panią prezes Ch. Lagarde, zakłada utrzymywanie stosunkowo drogiego pieniądza przez przedłużony okres czasu. Obecna wycena rynkowych stóp procentowych wskazuje, że pierwsze półrocze nie przyniesie zaskakujących decyzji, a początku luzowania należy spodziewać się najszybciej w lipcu przyszłego roku. Rentowność amerykańskiej 10-letniej obligacji wzrosła z 4,57% do 4,93%, podczas gdy rentowność niemieckiego Bunda pozostała w okolicach 2,80%. Słabsze zachowanie amerykańskiego długu wynika z dobrych danych. PKB w trzecim kwartale wzrósł aż o 4,9% w ujęciu zannualizowanym, podczas gdy niemiecka gospodarka boryka się z recesją.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

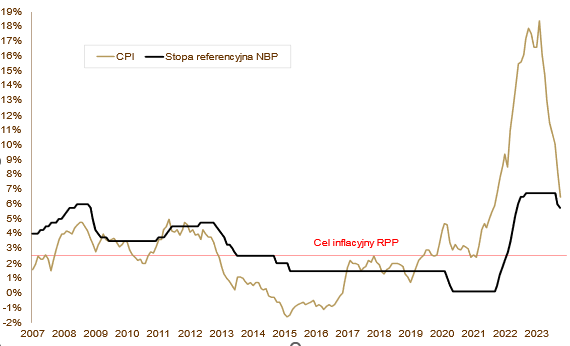

Dane makroekonomiczne zaprezentowane w październiku napawają pewnym optymizmem. Sprzedaż detaliczna spadła tylko o 0,3% w skali roku i był to najlepszy miesiąc od stycznia. Produkcja przemysłowa, mimo że nadal jest na ujemnym terytorium w skali roku, to w skali miesiąca zaskoczyła dynamiką 8,4%. Produkcja budowlano-montażowa wzrosła aż o 11,5% w porównaniu do września 2022 roku. Nadal imponuje rynek pracy. Wynagrodzenia wzrosły o 10,3%, przy niezmienionym zatrudnieniu. Stopa bezrobocia nadal pozostaje historycznie niska na poziomie 5%. Poprawia się zaufanie konsumentów, a nastroje w przemyśle nie są już tak pesymistyczne. Inflacja konsumencka ponownie obniżyła się. W październiku ceny rosły o 6,5% w skali roku. Stopniowo obniża się też inflacja bazowa. Na listopadowym posiedzeniu RPP pozostawiła stopy procentowe bez zmian, argumentując to dużą niepewnością związaną z przyszłoroczną polityką fiskalną po zmianie rządu oraz konfliktem na Bliskim Wschodzie, który może negatywnie wpłynąć na ceny surowców.

Perspektywy

Nie zmieniamy naszych tez na cały rok 2023. Ten rok należy do obligacji i wszystkie fundusze powinny zakończyć go z dwucyfrową stopą zwrotu. Przyszły rok może być trudniejszy pod względem wyników funduszy dłużnych. RPP przerwała cykl luzowania monetarnego, a zapowiadane wydatki budżetowe każą sądzić, że podaże obligacji skarbowych na comiesięcznych aukcjach będą podwyższone. To może ograniczać chęci kupujących do agresywnego zwiększania ekspozycji. Z drugiej strony, tej bardziej pozytywnej, należy oczekiwać początku cykli obniżek stóp procentowych za granicami – przede wszystkim w Stanach Zjednoczonych i strefie euro. Nowy rząd powinien „załatwić” środki z KPO, które poprawiłyby postrzeganie Polski i zmniejszyły ryzyko kredytowe kraju. W przyszłym roku prawdopodobnie nie uda się pobić tegorocznych rezultatów, ale wysokie jednocyfrowe stopy zwrotu funduszy dłużnych są jak najbardziej w zasięgu.

WYKRES 3. Inflacja CPI i stopa referencyjna NBP.

Mariusz Zaród

Zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótkoterminowy

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Dłużny Krótkoterminowy i QUERCUS Obligacji Skarbowych (dalej: „Subfundusze”) są subfunduszami QUERCUS Parasolowy SFIO i nie są subfunduszami rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszach, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.