QUERCUS Dłużny Krótkoterminowy

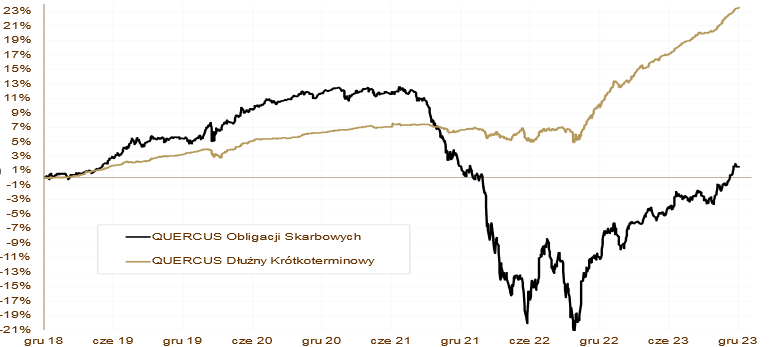

Za nami najlepszy rok w historii funduszy gotówkowych. Subfundusz QUERCUS Dłużny Krótkoterminowy kontynuował swoją fenomenalną passę i zyskał w grudniu 0,90%. 12-miesięczna stopa zwrotu wyniosła aż 12,25%. Dobry wynik grudnia ma związek z poprawą sentymentu do obligacji korporacyjnych, ale przede wszystkim z wzmożonym popytem na zmiennokuponowe obligacje skarbowe. Kolejny rok z rzędu QUERCUS Dłużny Krótkoterminowy znalazł się w czołówce funduszy dłużnych uniwersalnych. Dodatni wynik na tak trudnym rynku podkreśla, że droga, którą podążamy jest prawidłowa.

W grudniu subfundusz przekroczył magiczną granicę 500 milionów złotych aktywów. Nowe środki zwiększyły poduszkę płynnościową, ale również zostały zaalokowane w emisje obligacji korporacyjnych na rynku pierwotnym. Sukcesywnie zwiększamy także zaangażowanie w emisje na rynku europejskim. Dają one wyższą rentowność i zdecydowanie większą płynność niż emisje lokalne. Nadal preferujemy emitentów z udziałem Skarbu Państwa oraz liderów w swoich branżach. Fundusz nie inwestuje w długoterminowe obligacje o stałym kuponie, dlatego duration utrzymuje się na poziomie 0,9 roku. Udział obligacji korporacyjnych wynosi 49,5%, a ryzyko walutowe jest w pełni zabezpieczone. Od 1 maja 2023 roku fundusz klasyfikowany jest jako produkt jasnozielony w rozumieniu Rozporządzenia UE.

QUERCUS Obligacji Skarbowych

Rok 2023 to jeden z najlepszych okresów w historii polskich obligacji skarbowych. Miesiące bardzo dobre przeplatały się z tymi słabszymi, ale tych pierwszych było zdecydowanie więcej. Dobremu sentymentowi pod koniec roku sprzyjał wynik wyborów parlamentarnych oraz oczekiwanie na początek luzowania polityki monetarnej w głównych, światowych bankach centralnych. Po bardzo dobrym listopadzie subfundusz QUERCUS Obligacji Skarbowych zyskał również w grudniu. Tym razem aż 2,12%. Ponownie okazał się też lepszy od benchmarku, którym jest indeks TBSP. W całym 2023 roku, subfundusz QUERCUS Obligacji Skarbowych zyskał aż 14,18%.

Nowy Rok rozpoczynamy z podwyższonym zaangażowaniem w stałokuponowe obligacje skarbowe o długim terminie do wykupu. Z drugiej strony unikamy jak ognia obligacji z terminem wykupu do 5 lat. Ta część krzywej będzie w najbliższych miesiącach pod presją ze względu na brak obniżek stóp procentowych przez RPP oraz podwyższone podaże obligacji na aukcjach organizowanych przez Ministerstwo Finansów. Sporą ekspozycję posiadamy w obligacjach denominowanych w walutach obcych oraz w instrumentach zmiennokuponowych. Ryzyko portfela, mierzone wskaźnikiem duration, wynosi ok. 4 lat.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydarzenia rynkowe

Minął kolejny rok, najlepszy w historii polskiego rynku dłużnego. Ale nie na wszystkich rynkach było tak pozytywnie jak nad Wisłą. Ubiegły rok obfitował w ważne dla rynków wydarzenia, a sentyment inwestorów popadał ze skrajności w skrajność. Marcowy kryzys bankowy w Stanach Zjednoczonych oraz restrukturyzacja Credit Suisse rozbudziły strach przed potencjalną recesją. Komentatorzy rynkowi przytaczali masę prawidłowości, mających zwiastować rychłe załamanie w USA – odwrócone krzywe rentowności, słabość wskaźników wyprzedzających, problemy rynku mieszkaniowego czy hamujące dane o zatrudnieniu. Ostatecznie recesja nie nadeszła, a ogromne, pozytywne zaskoczenie ze strony danych gospodarczych doprowadziło do spektakularnej przeceny obligacji skarbowych. W drugiej połowie października rentowność 10-letnich obligacji amerykańskich przekroczyła 5% i była najwyższa od 2007 roku. Przez cały rok obserwowaliśmy również stopniowe hamowanie inflacji, które w czwartym kwartale doprowadziło wreszcie do złagodzenia retoryki banków centralnych i odbicia większości aktywów, zarówno po stronie akcyjnej, jak i dłużnej. W przeciągu całego roku, rentowność 10-letnich amerykańskich Treasuries praktycznie się nie zmieniła i pozostała na poziomie 3,88%. Zmienność była jednak duża, bo widzieliśmy dochodowość zarówno 3,30% w kwietniu, jak i ponad 5% w październiku. Trendy w Europie było podobne, ale ostatecznie rentowności spadły. To pokłosie słabości gospodarek na starym kontynencie, a zwłaszcza w Niemczech, gdzie przez większość roku doskwierała recesja. Rentowność niemieckich 10-letnich Bundów spadła z 2,57% do 2,02% w skali roku. Polskie wydarzenia ekonomiczne zostały zdominowane w 2023 roku przez RPP i wybory parlamentarne. We wrześniu oraz w październiku Rada obniżyła stopy procentowe o (w sumie) 1 punkt procentowy – z 6,75% do 5,75%. Argumenty, które wówczas podnosił prezes A. Glapiński wskazywały na obniżającą się inflację. Ciężko jednak nie odnieść wrażenia, że te decyzje były podyktowane względami politycznymi. Wszak inflacja obniżyła się po wyborach jeszcze bardziej, a RPP już nie obniżyła stóp procentowych na trzech kolejnych posiedzeniach. Wynik wyborów parlamentarnych okazał się pozytywny z punktu widzenia polskich aktywów. Zyskały akcje, obligacje i waluta. Wydaje się, że pojednanie z Unią Europejską i napływ środków do Polski (m.in. z KPO) powinien wzmocnić wzrost gospodarczy, poprawić sytuację budżetową i zmniejszyć ryzyko kredytowe kraju. Ubiegły rok stał też pod znakiem dezinflacji. Po osiągnięciu szczytu w lutym no poziomie 18,4%, CPI stopniowo się obniżała i w grudniu wyniosła 6,1%. Polskie obligacje skarbowe na przestrzeni całego 2023 roku znacznie się umocniły. Rentowność 10-letnich obligacji skarbowych spadła z 6,85% do 5,19%, pięcioletnich z 6,84% do 5,01%, a dwuletnich z 6,68% do 5%.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

Dane makroekonomiczne zaprezentowane w grudniu negatywnie zaskoczyły ekonomistów. Produkcja przemysłowa spadła o 0,7%, a sprzedaż detaliczna o 0,3% w porównaniu do listopada 2022 roku. W związku z podwyższoną inflacją utrwala się presja płacowa. Wynagrodzenia rosną o 11,8%, a zatrudnienie spada o 0,2% rok do roku. Stopa bezrobocia wynosi nadal 5,0%. Nieznacznemu pogorszeniu uległy też nastroje w przemyśle. Wskaźnik PMI spadł do poziomu 47,4. Inflacja konsumencka ponownie obniżyła się. W grudniu ceny rosły o 6,1% w skali roku. Dezinflacji poddaje się też inflacja bazowa. Na styczniowym posiedzeniu RPP pozostawiła stopy procentowe bez zmian. Następnych ruchów należy oczekiwać najszybciej w marcu.

Perspektywy

Rok 2023 przeszedł do historii. Fundusze dłużne zachowywały się lepiej od naszych optymistycznych prognoz i osiągnęły dwucyfrowe stopy zwrotu. Bieżący rok może być trudniejszy pod względem wyników. RPP przerwała cykl luzowania monetarnego, a zapowiadane wydatki budżetowe każą sądzić, że podaże obligacji skarbowych na comiesięcznych aukcjach będą podwyższone. To może ograniczać chęci kupujących do agresywnego zwiększania ekspozycji. Z drugiej strony, tej bardziej pozytywnej, należy oczekiwać początku cykli obniżek stóp procentowych za granicami – przede wszystkim w Stanach Zjednoczonych i strefie euro. Nowy rząd powinien „załatwić” środki z KPO, które poprawiłyby postrzeganie Polski i zmniejszyły ryzyko kredytowe kraju. Inwestorzy zagraniczni mają rekordowo niskie zaangażowanie w polskie obligacje, stąd należy oczekiwać wzmożonego popytu. W tym roku prawdopodobnie nie uda się pobić zeszłorocznych rezultatów, ale wysokie, jednocyfrowe stopy zwrotu funduszy dłużnych są jak najbardziej w zasięgu.

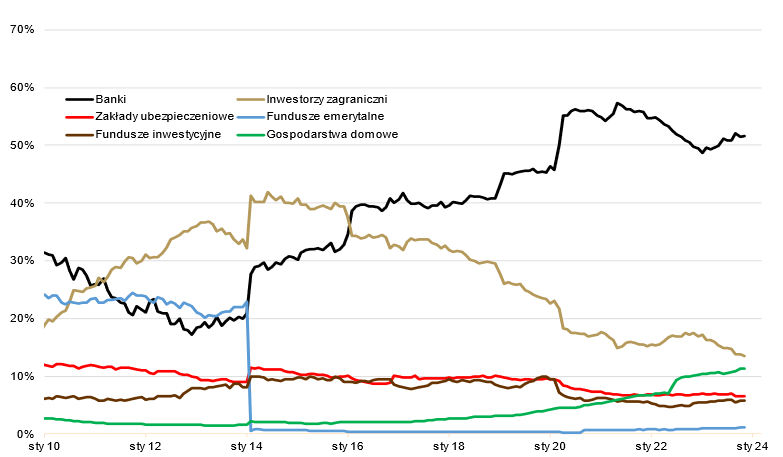

WYKRES 3. Struktura podmiotowa zadłużenia w SPW emitowanych na rynku krajowym.

Dziękuję za zaufanie i życzę udanych inwestycji w roku 2024!

Mariusz Zaród

Zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótkoterminowy

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Dłużny Krótkoterminowy i QUERCUS Obligacji Skarbowych (dalej: „Subfundusze”) są subfunduszami QUERCUS Parasolowy SFIO i nie są subfunduszami rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszach, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.