QUERCUS Dłużny Krótkoterminowy

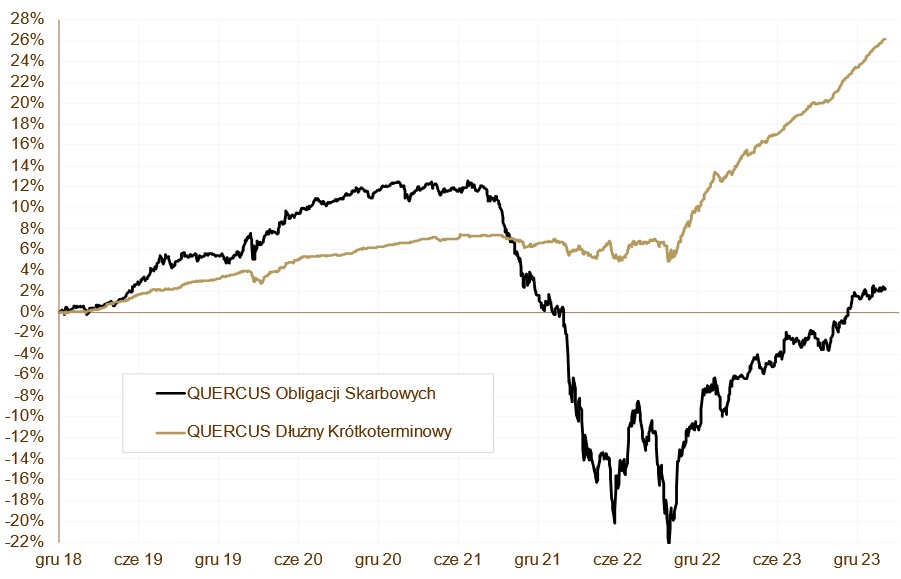

Subfundusz QUERCUS Dłużny Krótkoterminowy zyskał w lutym 0,82% i kontynuował swoją fenomenalną passę rozpoczętą jeszcze w 2022 roku. Ostatnie kilkanaście miesięcy zawsze kończyło się zyskami. Od początku roku wynik wynosi 2,18%. Rezultat osiągnięty przez nasz portfel jest jednym z najwyższych w swojej grupie porównawczej. Bardzo dobry wynik w lutym ma związek zarówno z poprawą sentymentu do obligacji korporacyjnych, jak i z wzmożonym popytem na zmiennokuponowe obligacje skarbowe.

Aktywa Subfunduszu przekroczyły w ostatnim miesiącu 700 milionów złotych, ponieważ jest on jednym z beneficjentów napływu środków do branży TFI. Tego typu produkt może być wykorzystywany jako alternatywa dla depozytów bankowych, bądź jako stabilna, płynna część zdywersyfikowanego portfela inwestycyjnego. Nadal główny składnik lokat stanowią zmiennokuponowe obligacje skarbowe. Dopełnieniem portfela są obligacje korporacyjne. Tu główny nacisk kładziemy na liderów w swoich branżach oraz podmioty z udziałem Skarbu Państwa. W ostatnich tygodniach coraz więcej zaczynają znaczyć obligacje korporacyjne z naszego regionu, emitowane w euro, przy pełnym zabezpieczeniu ryzyka walutowego. Fundusz nie inwestuje w długoterminowe obligacje o stałym kuponie.

QUERCUS Obligacji Skarbowych

Po czterech bardzo dobrych miesiącach przyszło uspokojenie na rynku długoterminowych skarbówek. Luty przyniósł lekką korektę. Subfundusz QUERCUS Obligacji Skarbowych stracił 0,07%, ale był lepszy niż indeks TBSP (strata 0,24%). Wynik subfunduszu od początku roku wynosi 0,75%, a fundusz nadal znajduje się w czołówce w swojej grupie porównawczej.

Początek miesiąca to lekka korekta, a odbicie pojawiło się dopiero w drugiej części lutego. Pozytywną kontrybucję do wyniku przyniosły obligacje zmiennokuponowe oraz zagraniczne. Słabiej zachowywały się tym razem polskie obligacje długoterminowe. Cały czas poprawia się wycena pozycji zabezpieczającej ryzyko stopy procentowej w postaci transakcji IRS. Na koniec lutego, ryzyko portfela, mierzone wskaźnikiem duration, wyniosło ok. 5,4 roku. Ryzyko walutowe jest w pełni zabezpieczone.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydarzenia rynkowe

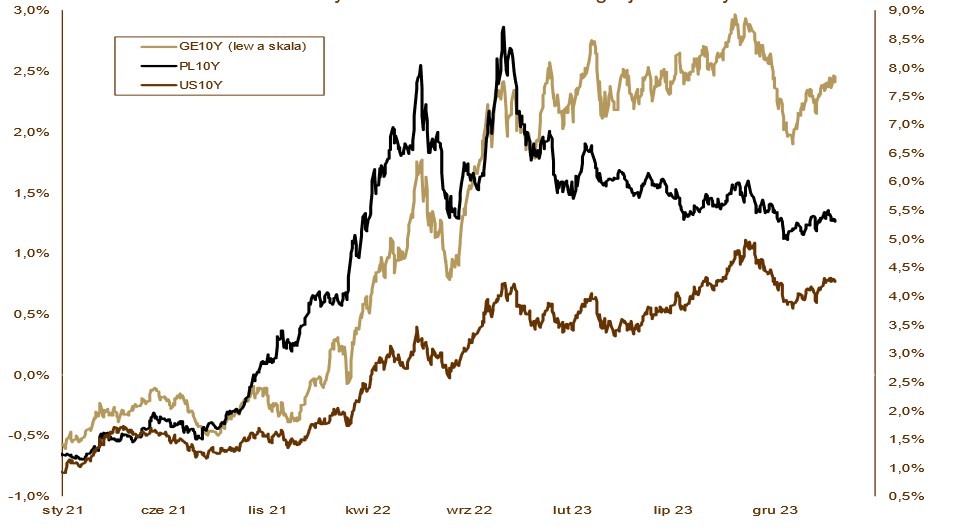

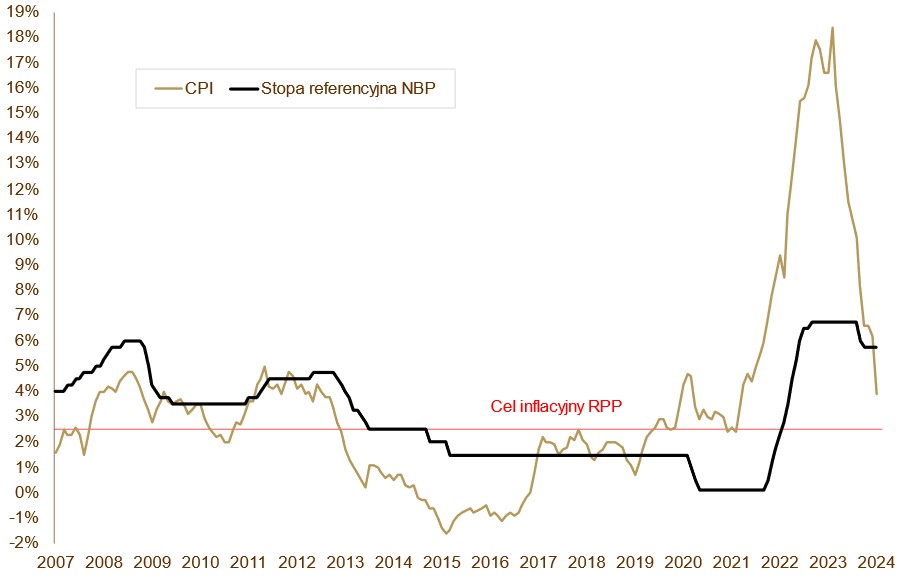

Ostatni miesiąc nie obfitował w wydarzenia o istotnym znaczeniu dla rynków. Uwaga inwestorów koncentrowała się na komunikatach napływających ze strony banków centralnych. W naszym regionie coraz bardziej zarysowuje się rozbieżność w polityce pieniężnej. Na początku lutego czeski bank centralny zdecydował się na cięcie stóp procentowych o 50 pb, a więc w większej skali niż zakładali ekonomiści. Węgierski bank centralny dokonał kolejnej tury luzowania, tym razem aż o 100 pb. Na tym tle NBP prezentuje się bardzo zachowawczo. Nie dość, że w marcu RPP po raz kolejny pozostawiła stopy bez zmian, to jednocześnie zasugerowała, że również w kolejnych miesiącach nie należy spodziewać się zmian kosztu pieniądza. Naszym zdaniem RPP przejdzie bez decyzji przez cały 2024 rok, ale należy pamiętać, że prowadzona przez prezesa A. Glapińskiego Rada już kilkukrotnie zaskoczyła rynek w najmniej spodziewanych momentach. Główne światowe banki centralne (EBC i amerykański FED) nadal utrzymują restrykcyjne nastawienie. Co więcej, z każdym posiedzeniem i z każdą konferencją, podczas której poruszane są jastrzębie aspekty, rozpoczęcie luzowania monetarnego odsuwa się w czasie. Obecna wycena instrumentów finansowych wskazuje na rozpoczęcie cyklu na przełomie drugiego i trzeciego kwartału. Rozbieżność pomiędzy polską polityką pieniężną, a innymi krajami regionu oraz strefą euro, była w lutym wsparciem dla złotego. Nadal widzimy więcej argumentów za dalszą aprecjacją PLN: relatywnie wyższe stopy procentowe, zapowiadane odblokowanie napływu funduszy unijnych oraz poprawa relacji dyplomatycznych z UE. Obligacje skarbowe zanotowały słabszy miesiąc ze względu na słabnące perspektywy obniżek stóp procentowych w 2024 roku. W lutym rentowność 10-letnich niemieckich Bundów wzrosła z 2,17% do 2,41%, a amerykańskich Treasuries z 3,91% do 4,25%. Podobne tendencje widać też na naszej krzywej. Rentowność polskich, 10-letnich obligacji skarbowych wzrosła z 5,20% do 5,31%, 5-letnich z 4,99% do 5,19%, a dwulatek z 4,83% do 5,07%.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

Dane makroekonomiczne zaprezentowane w lutym okazały się niejednoznaczne. Produkcja przemysłowa wzrosła o 1,6%, a sprzedaż detaliczna o 3% w porównaniu do stycznia 2023 roku. Produkcja budowlana spadła aż o 6,1%. PKB w czwartym kwartale 2023 roku wzrósł o 1%. Najbliższe miesiące przyniosą jednak przyspieszenie aktywności gospodarczej. Naszym zdaniem PKB w obecnym roku wzrośnie o 3,5-4%, a głównym motorem napędowym będzie konsumpcja prywatna. Rynek pracy nadal pozostaje mocny. Wynagrodzenia wzrosły o 12,8%, a zatrudnienie spadło o 0,2%. Stopa bezrobocia wzrosła w styczniu do 5,4%, co należy wiązać z efektem sezonowym. Inflacja CPI w styczniu spadła do 3,9%, a w lutym wykona kolejny krok w stronę celu RPP.

Perspektywy

Od początku roku utrzymują się tendencje, które wywindowały zeszłoroczne wyniki na dwucyfrowy poziom. W tym roku o takie wyniki będzie trudniej, ale stopy zwrotu nadal powinny być okazałe i znacznie przekroczyć oprocentowanie lokat bankowych. QUERCUS Dłużny Krótkoterminowy czerpie i nadal będzie czerpał z wysokich stawek WIBOR oraz poprawy sentymentu do obligacji korporacyjnych. QUERCUS Obligacji Skarbowych powinien znacznie przyspieszyć, jak dojdzie do obniżek stóp procentowych w głównych, światowych bankach centralnych. Dodatkowo, wszystkim funduszom dłużnym sprzyjają nabycia do branży TFI.

WYKRES 3. Inflacja CPI i stopa referencyjna NBP.

Mariusz Zaród

Zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótkoterminowy

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Dłużny Krótkoterminowy i QUERCUS Obligacji Skarbowych (dalej: „Subfundusze”) są subfunduszami QUERCUS Parasolowy SFIO i nie są subfunduszami rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszach, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.