QUERCUS Dłużny Krótkoterminowy

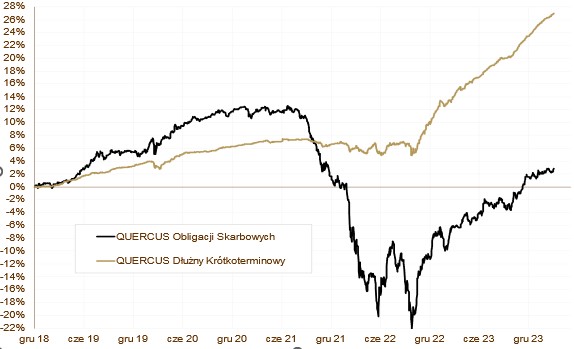

Subfundusz QUERCUS Dłużny Krótkoterminowy zyskał w marcu 0,63% i kontynuował swoją fenomenalną passę rozpoczętą jeszcze w 2022 roku. Ostatnie kilkanaście miesięcy zawsze kończyło się zyskami. Od początku roku wynik wynosi 2,82%. Rezultat osiągnięty przez nasz portfel jest jednym z najwyższych w swojej grupie porównawczej. Bardzo dobry wynik w marcu ma związek zarówno z poprawą sentymentu do obligacji korporacyjnych, jak i z wzmożonym popytem na zmiennokuponowe obligacje skarbowe.

Aktywa Subfunduszu cały czas rosną, ponieważ jest on jednym z beneficjentów napływu środków do branży TFI. Tego typu produkt może być wykorzystywany jako alternatywa dla depozytów bankowych, bądź jako stabilna, płynna część zdywersyfikowanego portfela inwestycyjnego. Nadal główny składnik lokat stanowią zmiennokuponowe obligacje skarbowe. Dopełnieniem portfela są obligacje korporacyjne. Tu główny nacisk kładziemy na liderów w swoich branżach oraz podmioty z udziałem Skarbu Państwa. W ostatnich miesiącach coraz więcej zaczynają znaczyć obligacje korporacyjne z naszego regionu, emitowane w euro, przy pełnym zabezpieczeniu ryzyka walutowego. Fundusz nie inwestuje w długoterminowe obligacje o stałym kuponie.

QUERCUS Obligacji Skarbowych

Dobry miesiąc mają za sobą również obligacje skarbowe. Subfundusz QUERCUS Obligacji Skarbowych zyskał 0,54% i ponownie był lepszy niż indeks TBSP (zysk 0,03%). Wynik subfunduszu od początku roku wynosi 1,29%, a fundusz nadal znajduje się w czołówce w swojej grupie porównawczej.

Zmienność, która była w marcu pozwoliła nam uzyskać przewagę nad benchmarkiem poprzez aktywne zarządzanie. W momencie przeceny mieliśmy mało obligacji, a doważyliśmy się, gdy rentowności były na szczytach. Pozytywną kontrybucję do wyniku przyniosły także obligacje zmiennokuponowe oraz zagraniczne. Cały czas poprawia się wycena pozycji zabezpieczającej ryzyko stopy procentowej w postaci transakcji IRS. Na koniec marca, ryzyko portfela, mierzone wskaźnikiem duration, wyniosło ok. 5,4 roku. Ryzyko walutowe jest w pełni zabezpieczone.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydarzenia rynkowe

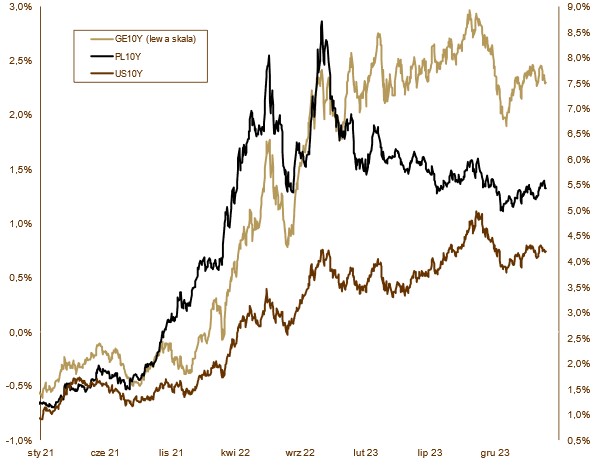

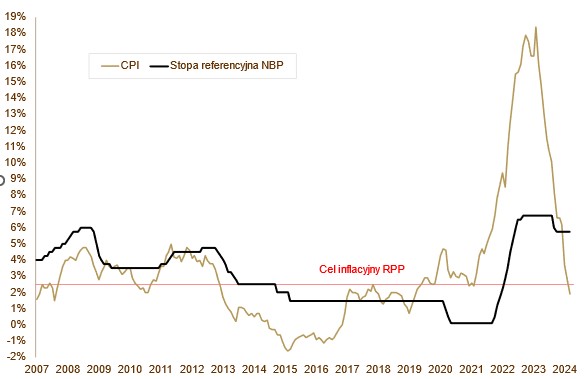

Wydarzenia w ostatnim miesiącu ponownie były pod wpływem działań banków centralnych. Główne, światowe banki centralne (EBC i FED) nie zmieniły parametrów prowadzonej przez siebie polityki, ale więcej działo się w innych zakątkach świata. Japoński Bank Centralny zdecydował się zaostrzyć prowadzoną politykę pieniężną. Krótkoterminowa stopa procentowa została podniesiona do przedziału 0-0,1%. To pierwsza podwyżka od… 17 lat. Jednocześnie zapowiedziano utrzymanie skupu obligacji rządowych na dotychczasowym poziomie. Mimo podwyżki stóp procentowych, decyzja została odebrana przez inwestorów jako gołębia. Jen stracił względem dolara ponad 1% i nadal pozostaje blisko rekordowo niskich poziomów. Na swoim marcowym posiedzeniu Szwajcarski Bank Centralny obniżył koszt pieniądza. Dokonał tego z zaskoczenia, ponieważ ekonomiści nie oczekiwali zmian. Wśród powodów wymieniono: inflację w celu (ok. 1% rok do roku), znaczne umocnienie franka, które przeszkadza eksporterom oraz ryzyka dla aktywności gospodarczej w nadchodzących kwartałach. W naszym regionie politykę pieniężną luzują już Czesi i Węgrzy. Rada Polityki Pieniężnej na kwietniowym posiedzeniu pozostała jednak niewzruszona na trendy panujące za granicami. Wydaje się, że wniosek o postawienie prezesa A. Glapińskiego przed Trybunałem Stanu, jeszcze bardziej go usztywni i wraz ze swoimi współpracownikami nie zmienią parametrów monetarnych przynajmniej do końca roku. Marcowa inflacja CPI w Polsce zaskoczyła pozytywnie. Spadek z 2,8% do 1,9% to miła niespodzianka. Za ten stan rzeczy odpowiadają głównie ceny żywności, które są pod wpływem taniejących surowców rolnych, niskich cen nawozów i pasz, wojny cenowej w dyskontach oraz słabnących cen energii. Odczyt poniżej 2% to prawdopodobnie tegoroczny dołek, a od kwietnia inflacja zacznie przyspieszać z tytułu wygaśnięcia tarczy antyinflacyjnej (wzrost stawek VAT na żywność z 0 na 5%). Obligacje skarbowe zanotowały słabszy miesiąc ze względu na słabnące perspektywy obniżek stóp procentowych w 2024 roku. Rentowność polskich, 10-letnich obligacji skarbowych wzrosła z 5,31% do 5,43%, 5-letnich z 5,19% do 5,33%, a dwulatek z 5,07% do 5,11%. Lepiej zachowywały się obligacje na rynkach zagranicznych. W marcu rentowność 10-letnich niemieckich Bundów spadła z 2,41% do 2,30%, a amerykańskich Treasuries z 4,25% do 4,20%.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

Dane makroekonomiczne zaprezentowane w marcu napawają optymizmem. Produkcja przemysłowa wzrosła o 3,3%, a sprzedaż detaliczna o 6,1% w porównaniu do lutego 2023 roku. W obu przypadkach widać, że najgorsze już za nami. Nieco gorzej wypadła produkcja budowlana, która spadła aż o 4,9%. Rynek pracy nadal pozostaje mocny, na co wpływ ma podwyższenie płacy minimalnej oraz w budżetówce. Wynagrodzenia wzrosły o 12,9%, a zatrudnienie spadło o 0,2%. Stopa bezrobocia pozostała na poziomie 5,4%. Inflacja CPI w marcu spadła do 1,9%, co jest najlepszym wynikiem od 5 lat. Ministerstwo Finansów, po przeprowadzonych w pierwszym kwartale aukcjach obligacji skarbowych, ma już sfinansowane prawie 60% potrzeb pożyczkowych.

Perspektywy

Od początku roku utrzymują się tendencje, które wywindowały zeszłoroczne wyniki na dwucyfrowy poziom. W tym roku o takie wyniki będzie trudniej, ale stopy zwrotu nadal powinny być okazałe i znacznie przekroczyć oprocentowanie lokat bankowych. QUERCUS Dłużny Krótkoterminowy czerpie i nadal będzie czerpał z wysokich stawek WIBOR oraz poprawy sentymentu do obligacji korporacyjnych. QUERCUS Obligacji Skarbowych powinien znacznie przyspieszyć, jak dojdzie do obniżek stóp procentowych w głównych, światowych bankach centralnych. Dodatkowo, wszystkim funduszom dłużnym sprzyjają nabycia do branży TFI.

WYKRES 3. Inflacja CPI i stopa referencyjna NBP.

Mariusz Zaród

Zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótkoterminowy

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Dłużny Krótkoterminowy i QUERCUS Obligacji Skarbowych (dalej: „Subfundusze”) są subfunduszami QUERCUS Parasolowy SFIO i nie są subfunduszami rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszach, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.