QUERCUS Dłużny Krótkoterminowy

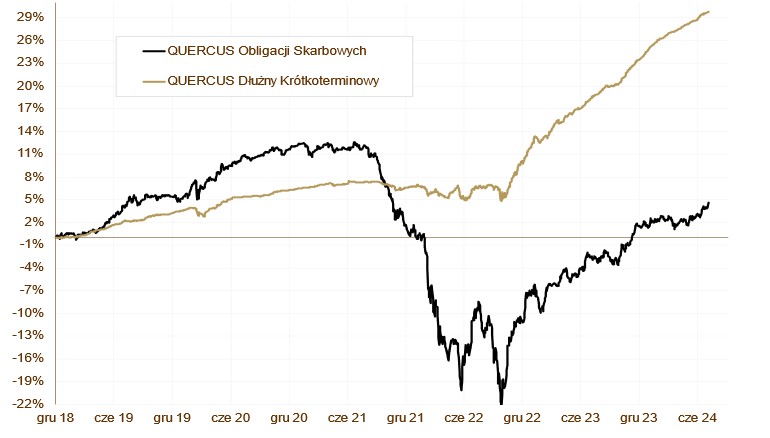

Subfundusz QUERCUS Dłużny Krótkoterminowy zyskał w lipcu 0,75% i kontynuował swoją fenomenalną passę rozpoczętą jeszcze w 2022 roku. Ostatnie miesiące zawsze kończyły się zyskami. Od początku roku wynik wynosi już 5,09%. Rezultat osiągnięty przez nasz portfel jest jednym z najwyższych w swojej grupie porównawczej. Lipcowy wynik ma związek głównie z poprawą sentymentu do zmiennokuponowych obligacji skarbowych.

Aktywa Subfunduszu cały czas rosną i w ostatnich dniach przekroczyły poziom 1 mld złotych. QDK jest jednym z beneficjentów napływu środków do branży TFI. Tego typu produkt może być wykorzystywany jako alternatywa dla depozytów bankowych, bądź jako stabilna, płynna część zdywersyfikowanego portfela inwestycyjnego. Nadal główny składnik lokat stanowią zmiennokuponowe obligacje skarbowe. Udział nowej pozycji, obligacji indeksowanych inflacją jest systematycznie zwiększany. Dopełnieniem portfela są obligacje korporacyjne. Tu główny nacisk kładziemy na liderów w swoich branżach oraz podmioty z udziałem Skarbu Państwa w akcjonariacie. Fundusz ma zabezpieczone ryzyko walutowe, a ryzyko zmienności (duration) wynosi poniżej 1 roku.

QUERCUS Obligacji Skarbowych

Lipiec, zgodnie z naszymi zapowiedziami i wzorcem sezonowym, przyniósł solidne wzrosty. Świetny wynik osiągnął także subfundusz QUERCUS Obligacji Skarbowych. W lipcu zyskał aż 1,55% i był nieznacznie lepszy od benchmarku. Wynik od początku roku wynosi obecnie 3,05%, ale w pierwszych dniach sierpnia został znacząco poprawiony.

Początek lipca przyniósł lekką korektę, jako odreagowanie czerwcowych zysków. Pozostała część miesiąca to permanentne wzrosty napędzane spadkiem rentowności na rynkach bazowych. Bardzo dobre zachowanie jednostki uczestnictwa wynika z podwyższonego duration oraz ekspozycji na rynki zagraniczne. Pozytywną kontrybucję przyniosło też zaangażowanie w obligacje zmiennokuponowe. Jeżeli sprawdzą się nasze oczekiwania i zagraniczne banki centralne wkrótce rozpoczną/będą kontynuowały cykle obniżek stóp procentowych, to wyniki w najbliższych kwartałach będą ponownie bardzo dobre. Ryzyko portfela, mierzone wskaźnikiem duration, wyniosło na koniec miesiąca 4,4 roku.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydarzenia rynkowe

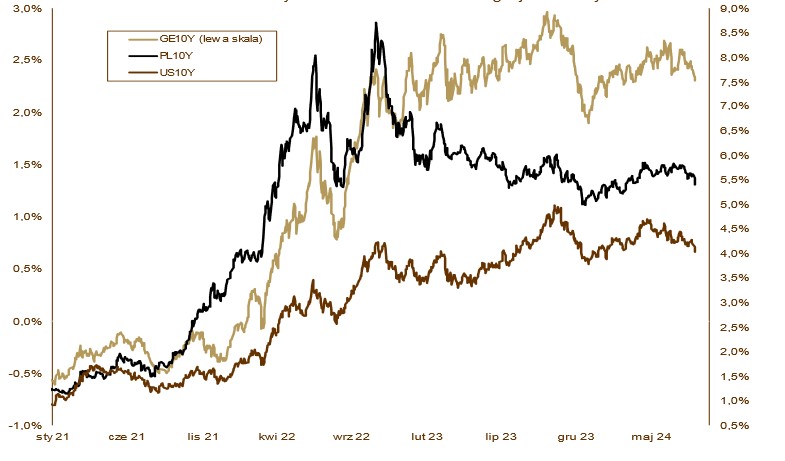

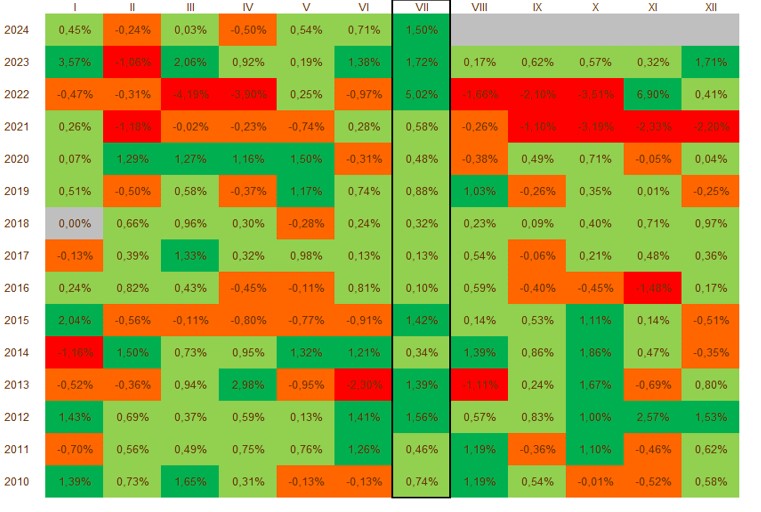

Główne wydarzenia rynkowe w lipcu (i na początku sierpnia) miały miejsce w Stanach Zjednoczonych i dotyczyły publikowanych danych. Na początku lipca raport o rynku pracy pokazał wzrost bezrobocia do poziomu 4,1% – najwyższego od listopada 2021. W pierwszych dniach sierpnia zobaczyliśmy kolejny skok, tym razem do 4,3%. Jednocześnie odczyty indeksu ISM dla przetwórstwa i usług wskazały na spadek aktywności gospodarczej już drugi miesiąc z rzędu. Również raport o inflacji nie dostarczył argumentów przeciwko obniżkom - inflacja bazowa była w czerwcu najniższa od stycznia 2021. Schłodzony rynek pracy, pomyślne odczyty inflacyjne oraz realna perspektywa cięć stóp procentowych już na najbliższym posiedzeniu amerykańskiej Rezerwy Federalnej wspomogła znacząco rynki dłużne. Prezes J. Powell na ostatniej konferencji przekazał, między wierszami, że we wrześniu rozpocznie się luzowanie monetarne. Tym samym FED dołączy do EBC oraz m.in. Banku Anglii, Kanady i Szwajcarii, które pierwsze decyzje mają już za sobą. Rentowność 10-letnich amerykańskich Treasuries spadła z 4,40% do 4,03%, a niemieckich Bundów z 2,50% do 2,30%. Polskie wydarzenia ponownie pozostawały w cieniu zagranicznych. Przed miesiącem pisaliśmy, że lipiec jako jedyny miesiąc roku był zawsze (bez wyjątku!) udany dla krajowych obligacji skarbowych, w szczególności dla indeksu TBSP gromadzącego papiery stało i zerokuponowe. Okazało się, że ta historyczna prawidłowość sprawdziła się również w tym roku – lipiec przyniósł stopę zwrotu rzędu 1,5%. Był to w efekcie 18 (!) kolejny lipiec ze zwyżką indeksu Treasury BondSpot Poland. Rentowność polskich, 10-letnich obligacji skarbowych spadła z 5,73% do 5,41%, 5-letnich z 5,55% do 5,24%, a dwulatek z 5,12% do 4,94%. Złoty osłabił się zarówno do euro, jak i dolara o 0,4%.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

Dane makroekonomiczne zaprezentowane w lipcu mają (po raz kolejny) negatywny wydźwięk. Słabsze od prognoz okazały się sprzedaż detaliczna i wynagrodzenia, ale prawdziwy dramat rozgrywa się w przypadku produkcji budowlano-montażowej. Popularna budowlanka skurczyła się o prawie 9% w ciągu roku. Produkcja przemysłowa nieznacznie wzrosła, ale dynamika 0,3% w skali roku nie rzuca na kolana. Stopa bezrobocia spadła do poziomu 4,9%. Inflacja CPI w lipcu podskoczyła z 2,6% do 4,2% w związku z podwyżkami cen energii i gazu. Optymizmu nie widać w sektorze przedsiębiorstw. Wskaźnik kondycji branży pozostaje na poziomie niższym niż neutralny już od ponad 2 lat. Ministerstwo Finansów ma komfortową sytuację, ponieważ sfinansowało już ponad 80% potrzeb pożyczkowych. RPP po raz kolejny nie zmieniła stóp procentowych i nadal wynoszą 5,75%.

Perspektywy

Potwierdziły się nasze oczekiwania i lipiec był bardzo pozytywny dla posiadaczy obligacji. Sierpień nie wygląda już w historycznych statystykach tak jednoznacznie, choć nadal w większości przypadków był na plusie. Podobnie sprawa wygląda w przypadku września. W tym roku obligacjom sprzyjają oczekiwania na rozpoczęcie cyklu obniżek stóp procentowych w USA i kontynuację cięć w strefie euro. Jednym z beneficjentów spodziewanej hossy na rynku „skarbówek” powinien być QUERCUS Obligacji Skarbowych. QUERCUS Dłużny Krótkoterminowy czerpie i nadal będzie czerpał z wysokich stawek WIBOR oraz poprawy sentymentu do obligacji korporacyjnych. Jego wynik znacznie przekracza oprocentowanie lokat bankowych i te tendencje powinny być utrzymane w drugiej części roku.

WYKRES 3. Wyniki indeksu TBSP w poszczególnych miesiącach.

Mariusz Zaród

Zarządzający QUERCUS Obligacji Skarbowych oraz QUERCUS Dłużny Krótkoterminowy

Niniejszy materiał jest informacją reklamową. Ma charakter edukacyjno-informacyjny i stanowi wyraz własnych ocen, przemyśleń i opinii autora (autorów). Niniejszy materiał nie jest ofertą ani rekomendacją do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Zamieszczone w niniejszym dokumencie informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. dołożyli należytej staranności w celu zapewnienia, aby zawarte w niej informacje były rzetelne i oparte na wiarygodnych źródłach. Niemniej jednak autor (autorzy) niniejszej publikacji oraz Quercus TFI S.A. nie ponoszą odpowiedzialności za jej prawdziwość i kompletność informacji, ani za wszelkie szkody mogące powstać w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Quercus TFI S.A. udostępnia niniejszą publikację nieodpłatnie. Quercus TFI S.A. informuje, że z każdą inwestycją związane jest ryzyko.

QUERCUS Dłużny Krótkoterminowy i QUERCUS Obligacji Skarbowych (dalej: „Subfundusze”) są subfunduszami QUERCUS Parasolowy SFIO i nie są subfunduszami rynku pieniężnego w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) 2017/1131 z dnia 14 czerwca 2017 r. w sprawie funduszy rynku pieniężnego. Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszach, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prospekcie Informacyjnym i Dokumencie zawierającym kluczowe informacje, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.quercustfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określonych wyników inwestycyjnych. Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. Podane wyniki są stopami zwrotu jednostek uczestnictwa kategorii A Subfunduszu we wskazanym okresie. Wyniki te nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabyciem jednostek uczestnictwa. Podane stopy zwrotu są oparte na danych historycznych i nie stanowią gwarancji uzyskania podobnych w przyszłości. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opłat dostępne są na stronie internetowej www.quercustfi.pl. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym oraz kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.